个人看法,不作投资依据 欢迎讨论交流。

现金流看良好,符合入嘴,有一定依赖性。(弱成瘾消费,至少比卫生纸有品牌忠诚度)

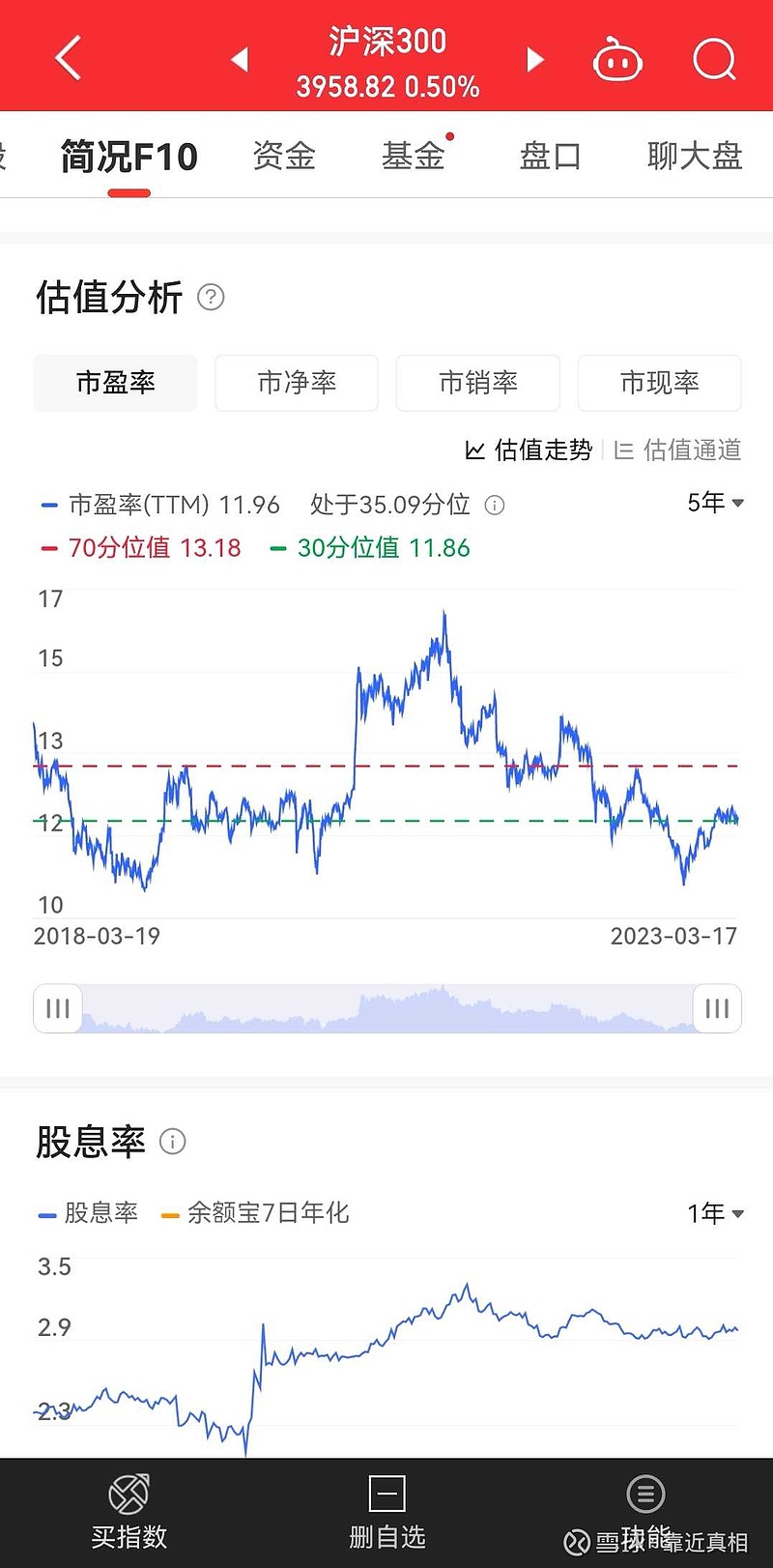

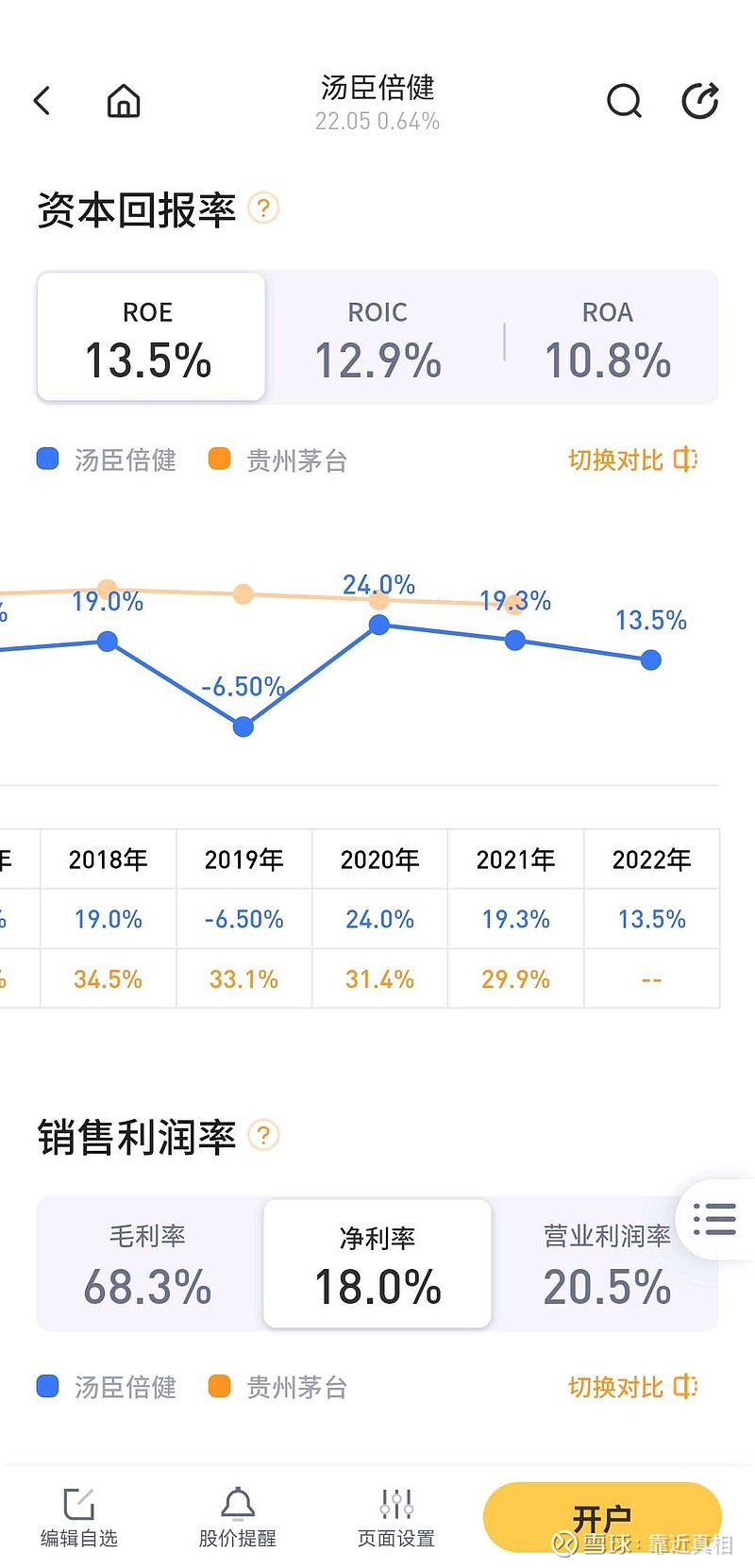

2020-2022-ROE,12%,2016-2018,17%。

过去六年增长约23%,管理优秀。

问题是增长放缓以及费用率升高,说明销售依赖费用以及促销投入,有多少投入转化成品牌力需要调查。

目前,PE/ROE=27/12=2.25 偏高,即使按照乐观情况给与估值,

27/17/1.23=1.3,任然高估。

安全边际看每个人的能力圈了,不太了解保健品行业。我个人给到PE17*0.8=13.6,PB<2.8。

可能一直等不到