巴菲特说:

“我会第一时间打开邮件并阅读的就是霍华德·马克斯的备忘录,我总能从中学到不少东西,他的书更是如此。”

有一天,巴菲特建议霍华德·马克斯把这些投资备忘录整理成一本书:“你要是写一本书,我会给你的书写推荐语。”之后,霍华德·马克斯就开始整理文稿,下了很大功夫完成了《投资最重要的事》。巴菲特收到书稿,如约做了推荐:“这是一本难得一见的好书。”

之后,霍华德·马克斯写了第二本书《周期》。这本书只讲周期,还是在他过去二十多年写的投资备忘录的基础上整理成书,并且加入了新的思考和感悟。这本新书也得到了很多著名投资大师的推荐,其中一位是巴菲特的投资老搭档、人称“长着两条腿的活书架”的查理·芒格。

“《周期》这本书,告诉我们如何从历史事件中学习经验教训,从而更好地把握未来。”

人生成功三大要素,天时、地利、人和,天时排名第一。

投资成功三大要素,选时、选股、配置,选时排名第一。

选时最重要的是周期,讲周期最好的就是这本书。《周期》讲的就是教你如何认识周期、分析周期、应对周期,即分别对应着本书的三大部分:认识周期三大规律、分析周期三类九种、应对周期三步操作。

一、认识周期三大规律

1、不走直线必走曲线

前途是光明的,道路是曲折的。任何事件的发展都不会是一条直线,而是一条起伏的曲线。市场周期,大涨之后必有大跌,大跌之后必有大涨。股市如海,永远是潮起又潮落。但是投资人通常只看到股市波动,却没有想到其中其实存在因果关系,上涨过程积蓄着下跌的能量,并最终导致下跌,下跌过程中积蓄着上涨的能量,最终导致上涨。

2、不会相同只会相似

历史不会重演过去的细节,历史却会重复相似的过程。霍华德·马克斯解读投资周期,涨跌的方向会重复历史相似的模式,但涨跌的幅度不会重复历史相似的幅度。股市总是潮起又潮落,非常相似,但潮起多高,潮落多深,次次不同。这是因为随机性的作用。所以周期的大趋势,即大方向可以预测,但具体走势,即涨跌幅度无法预测。

3、少走中间多走极端:

市场周期围绕基本趋势线或者平均线上下波动,市场走到一个极端之后,总会向中心点回归或者说均值回归。但是市场回归到中心点之后,却并不会停留,而是继续冲向另一个相反的极端。所以市场不是走到极端就是走向极端。股市只会一直潮起潮落,不是向上涨到极端,就是向下跌到极端。

但是海水潮起潮落的幅度通常很有限,并且相当规律,偶尔遇到台风,巨浪滔天,其涨落幅度和持续时间难以预测。股市波动,大牛市和大熊市如同台风一般威力巨大,大涨或大跌的幅度更大,持续时间更长,更加难以预测。

二、分析周期三类九种

大自然的周期,相当规律。而人参与的经济活动、企业活动、投资活动的周期,非常不规律,很容易走极端。因为人性决定了这些周期要么向上走极端,要么向下走极端。要研究周期,先研究人,要研究人,先研究人性,人性的表现就是心理和情绪。

1、基本面周期

经济周期、政府调节逆周期、企业盈利周期。

经济周期取决于GDP(国内生产总值)周期,影响因素一是参加生产的总人口,二是生产效率。

政府调节逆周期,其实体现在政府逆周期调节,熨平经济波动,主要依靠货币政策和财政政策。

企业盈利周期,从理论上讲,所有企业的产出之和就是一个国家的 GDP,可是企业盈利波动幅度是 GDP波动幅度的两三倍,甚至更大。其中的主要原因是企业使用了两大杠杆——经营杠杆和财务杠杆。经营杠杆和财务杠杆导致企业销售收入的变化幅度被放大为变化幅度更大的企业盈利。经营杠杆和财务杠杆水平取决于企业经理人的决策。

2、心理周期

心理钟摆和风险态度周期。

投资像硬币的两面,不可分离。正面是追逐利润,反面是承担风险。从追逐利润来讲,投资人面对证券的心理和情绪就像钟摆,在恐惧和贪婪两个极端之间来回大幅摆动。

证券市场中的情绪波动,就像一个钟摆的运动一样。这个钟摆来回摆动,形成一道弧线,弧线的中心点完美地描述了这个钟摆的“平均”位置。但是事实上,钟摆待在这个弧线的中心点位置的时间极短,一晃而过。

相反,钟摆几乎大部分时间都在走极端,弧线两端各有一个极端点,钟摆不是在摆向极端点,就是在摆离极端点。但是每当钟摆接近极端点的时候,不可避免的结果是,钟摆会反转方向摆向弧线的中心点,或早或晚,反正肯定会反转。

事实上,正是钟摆摆向极端点这个运动本身,为钟摆后来反转方向回归中心点提供了能量。投资市场也形成了类似钟摆一样的摆动:

从兴奋到沮丧;

从为利好事件欢呼庆祝到为利空事件忧虑不安;

从价格过高到价格过低;

从贪婪到恐惧;

从乐观到悲观;

从风险容忍到风险规避;

从信任到怀疑;

从相信未来的价值,到坚持现在要有实实在在的价值;

从急于购买到恐慌卖出。

这种从一个极端到另一个极端的摆动现象,是投资世界最确定的特征,投资人心理像钟摆一样,很多时间都在走极端,要么走向一个极端,要么走向另一个极端,投资人很少停留在中心点上,很少走令人幸福快乐的中庸之道。

从投资的另一面承担风险来看,投资人面对风险的态度也是周期性的大起大落,从过度风险规避到过度风险容忍。

3、市场周期

股市、信贷和不良债权市场、房地产市场。

信贷周期相对于其他周期,影响力特别大。其实企业都是借短投长,因为短期贷款或者短期债券和商业票据的利率最低。但是企业投资的项目周期要长得多,所以企业都是不断地滚动融资,旧债到期借新债。

可是在经济形势好的时候,再差的企业都能借到钱;在经济形势不好的时候,再好的企业也很难借到钱。

信贷周期对经济周期特别敏感,对企业盈利周期的影响特别大,对经济和市场的影响也特别大。次贷危机,其实就是信贷周期走极端所造成的危机,而次贷危机引发了全球金融危机。

不良债权投资,其实就是破产企业的违约贷款和违约债券,中国的银行称之为不良资产。如果垃圾债还称得上“垃圾”,那么不良债权连“垃圾”都称不上。一般投资人避之唯恐不及,而这正是不良债权具有巨大赚钱机会的根本原因。但是不良债权投资风险极大,只有少数高手才能玩得转。

房地产周期,是美国次贷危机的根源,也是中国人最关注的周期。

房地产周期有三大特点:

第一是产品从设想到交付客户长达几年时间,漫长的房地产周期起伏特别大,因此对房地产投资的盈利影响非常大,特别是对烂尾楼的投资。

第二大特点是开发商只见树木不见森林,只看到自己,没有想到很多同行会有同样的想法,结果出现“一窝蜂”现象,市场要么过热,要么过冷。

第三个特点,是投资人盲目相信股市、房价总会上涨,但是这本书的作者用阿姆斯特丹市绅士运河区经过350 年房价才上涨1倍的事例表明,不要相信传说,它不是事实。

股市周期是最重要的市场周期,甚至我们平常所说的市场指的就是股市。

股市周期有三个特点:

第一个特点,从多层次组成来看,股市周期集所有其他周期于一身,再加上随机性的影响,形成了股市的波动周期,而且股市周期既受其他周期影响,也影响其他周期。简单地说,基本面加上心理面决定市场面。而市场面反过来影响基本面和心理面。

第二个特点,从波动幅度来看,价格会大偏离,因为投资人不是理性的经济人,他们的心理和情绪会大幅波动,所以资产的买卖价格会大幅偏离价值,投资的机会即在于此,投资的风险也在于此。

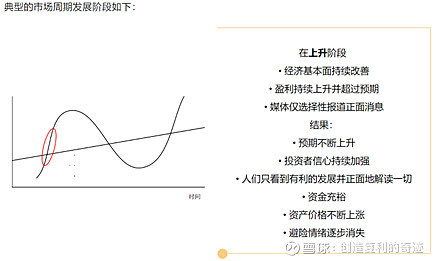

第三个特点,从过程来看,大牛市和大熊市都有三个阶段。大牛市的三个阶段是:

少数人看到基本面好转,股市小涨;

部分人看到基本面好转,股市中涨;

所有人看到基本面好转,股市大涨。

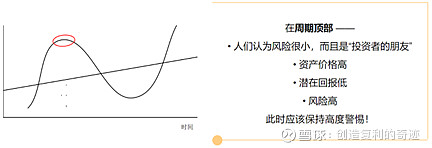

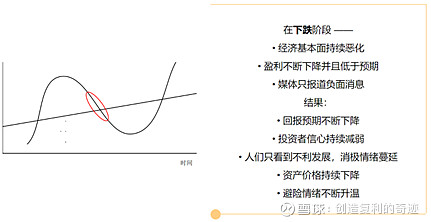

反过来就是熊市的三个阶段。

用巴菲特的话来概括就是:最先做的是聪明人,最后做的是傻瓜。

在第三个阶段为什么最后会有一波疯狂上涨,这就像双方进行拔河比赛,在大牛市最后阶段,卖方一下子都投降了,反过来加入买方,结果市场疯狂上涨,可是因为再也没有人卖出,市场最终涨不动了,而一有风吹草动,市场就开始反转下跌。

所以经常会有人说:我一买,市场就开始跌了。因为你是最后投降的那批人中的一个。

三、应对周期三步操作

认识周期的三大规律,只为了一个目的:应对周期,利用周期,从而获得更多盈利和更高的业绩。

概括地说,应对周期就三步:有识、有胆、有备。中国人常说,有胆有识。其实是先有识后有胆,有胆有识还不够,还要有备,以防万一。

1、有识

——现在市场到周期的什么位置了。看清现在,才能把握未来。

作者的方法是,给市场量体温,就是用一些关键指标来衡量市场估值水平,以及市场情绪是过热还是过冷。市场情绪非常容易传染,在大牛市里,保持众人皆醉我独醒,非常困难。

2、有胆

——在别人贪婪时恐惧,在别人恐惧时贪婪,这也是巴菲特投资成功的秘诀。从承担风险的角度讲:别人越不谨慎小心,自己越要谨慎小心。

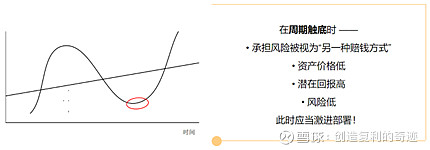

我们前面搞懂了市场波动永远是周期性的,市场涨得越高,跌的可能性就越大,我们应该早早卖出。反过来,市场跌得越低,涨的可能性越大,我们应该及时买入。

但说起来容易做起来难。大熊市里人人恐慌,有几人有胆量勇敢地进场买入?大牛市里,人人贪婪,有几人有胆量勇敢地卖出离场?但是要成功,非如此做不可,难怪投资成功者,往往只是少数人。

3、有备

——要在三个方面做好出错的准备。

第一个是你出的错误,是人就会出错。

第二个是来自市场之外的意外事件,比如风暴、洪水、地震、海啸、日本核泄露、英国脱欧。

第三个是市场本身的错误,市场一直保持错误的时间,比你能保持不爆仓的时间还要长!你分析得对,你做得也对,但是市场就是死不悔改,直到你爆仓之后,市场才迅速修正错误,你没能坚持到光明到来的那一刻,死在了黎明前的漫长黑夜里,因为你没有想到黎明前的黑夜会如此漫长,如此难熬,你的弹药和粮食耗光了。

所以作者感叹:投资最大的秘诀就是活下来,不是胜者为王,而是剩者为王。

巴菲特说:“我不要99% 会成功却有1% 会爆仓的可能性。”

四、总结

中国人喜欢说,人定胜天。投资人容易过分自信,认为人肯定能战胜市场。

作者讲市场周期,就是想帮助投资人战胜市场。但是他最后提出了,投资人应对周期有局限性,其原因有两个:人不是神,能力有局限;而且有时候,人算不如天算。要成为一个完美的投资人,关键在于认识自己的局限性。

可是投资人如此用心地研究周期,追求投资成功,却没有想到,投资成功本身也有周期。失败是成功之母,成功也是失败之母。

最后,我们又要从终点返回起点。其实这本书只有一句话:周期永远在。我们投资失败,往往因为觉得“这次不一样”,其实后来才发现,这次还一样,周期永远在。

做投资,你可以什么都不相信,但你必须相信周期,只要有人在,就有周期。

正如马克·吐温的那句名言:历史不会重演细节,过程却会重复相似。

问:在您看来,美股市场是否仍在牛市中?有哪些潜在风险?在资产配置方面,您有什么建议?

马克斯:市场不能预测,只能事后判断。最近三周的小幅调整到底是大趋势的开端还是短时内的波动,我无法预测。美股正在经历近十年的一个大牛市,尽管如此,在这十年期间我们也看到了大幅下滑。如2011年8月,美国信用等级遭遇降级;2013年5月,美联储开始缩表,2016年2月则经历了开局最差的一年。这些节点都在当时让我们像今天一样,感到熊市要来了,但其实不是。这是我倡导大家不要去猜测市场的变动意味着什么的原因。

我在2016年写过一篇备忘录:《市场知道什么?》,我的答案是,市场什么都不知道。市场的变动和下滑仅仅反映了市场参与者的情绪。如果今天你想知道你要买还是卖,不要问市场,而是问自己,今天的市场价格相对于内在价值而言是高是低?市场情绪是过度乐观还是过度悲观?对投资人而言,要想知道这些答案,需要刻苦学习和深入研究,对公司做调查和判断。但很多投资人很懒,不想做这些苦工,而是根据市场信号来决定自己的行动。但市场信号没有价值,因为市场什么都不知道。

我个人感觉,当今多数投资稍微偏乐观,考虑到现在经济复苏的形势和牛市进入了老龄的阶段,今后下滑的概率比较大。这时,你可以买入更高质量的债券,多买发达市场的债券、少买新兴市场的债券,避免使用杠杆等。卖掉所有的资产持有现金不是最好的对策,有很多的方法让我们的资产更加抗风险。

投资者可以观察,是否有一些基金在市场涨的时候会大涨,市场跌的时候大跌,这就是“进攻型基金”;另一些基金在市场涨时小涨,市场跌时也不会大跌,这则是“防守型基金”。投资者可以在市场下行时选择“防守型基金”,也是一种很好的防护措施。当今市场形势下,我们可以采取防守的姿态,同时也不丧失未来潜在的增长机会。今天,我留在市场上会有些担心,但是不在市场上会让我更加担心。

问:自橡树资本成立以来,您经历过几轮大的周期?橡树资本在这些波动中采取了什么动作来避风险?

马克斯:我们大致经历了2.5个大周期。首先,1989年科技股产生的泡沫到2001、2002年破灭了;然后是2007、2008年的次贷危机;之后就是复苏和大牛市。

以2005-2006年为例,我们在当时并不知道有一场大的危机即将来临。但是,我们发现当时有太多资本和闲钱在寻找机会,每天都能看到很多交易达成,这违背了一个注重风险的市场的正常情况,整个市场的风险厌恶水平偏低,因此我们确实感到全球市场上风险偏高。

我们做了四件事:第一,我们出售了大量资产;第二,我们关掉了很多封闭型的大基金,募集了一些小型基金;第三,避免杠杆最高的LBO的高收益型债券;第四,我们加强了投资审查的规则。事实证明,这几件事情做对了。

问:我们如何判断周期切换的节点?投资者如何应对?

马克斯:这真是一个“64美元的问题”(很难回答的问题)。我认为,你可以观察市场上人们都是乐观的还是悲观的;大家都在一窝蜂地拥抱风险还是都在逃离风险;你可以看看市场是过于慷慨还是不够慷慨,如果有一只新的证券或基金正推向市场,是被一扫而空还是像乞丐一样到处乞讨。有很多的经验类的指标可以让你判断市场的体温,也有一些量化的估值。如果是股票,看它的平均市盈率,看债券的收益率,房地产投资的线性回报等,你可以判断相对于历史同期,这些数值变高了还是变低了。所有这些需要我们良好的判断,没有单一的指标能斩钉截铁地告诉我们要买还是要卖,但如果你能很好的研究学习,综合以上讲到的因素,并且学习了解一些历史,你一定能做好判断。