一、重点逻辑

(1)亮点:有望获得玉溪市锂黏土矿探矿权和采矿权,另外2022年底有磷酸铁锂正极材料产能达到12.5万吨,高镍三元正极材料产能达到1.5万吨,目前是1000吨黏土提锂在做中试,有望获得的是5万吨的黏土提锂产能。 丰元最早出现拿矿预期,是今年1月15日公司与玉溪市签订的《战略合作协议》,玉溪市将支持丰元依法依规参与竞拍黏土锂矿,保障丰元正极材料所需锂矿资源。很多人的观点是丰元作为外省的小市值公司,为什么能让玉溪市在和云天化等大佬签订517亿新能源全产业链计划之前先与其签订战略合作协议?大概率是因为丰元的黏土提锂技术,没有黏土提锂技术,黏土就是堆泥巴,所以也就有了1000吨黏土提锂中试线,这是丰元能不能拿矿的关键。

(2)预期差:即便拿不到矿,丰元也可以依靠新产能释放业绩带动市值增长,而拿到矿,则会进一步提高丰元的市值上限,目前市值不到100亿元,22年底14万吨正极产能(12.5万吨磷酸铁锂和1.5万吨三元),远期规划35-50万吨,利润和市值空间不低于富临精工和龙蟠科技。

(3)公司磷酸铁锂电池下游最大客户为比亚迪,充分受益比亚迪需求大幅扩张,同时也获得了宁德时代的供应商资格,充分显示了公司的技术实力;磷酸铁锂和三元正极两个方向都有布局,磷酸铁锂供应比亚迪,三元供应宁德时代,且9系高镍三元已达到先进水平。

估值:初步对标富临精工和龙蟠科技的市值,初步看到翻倍,黏土提锂全国技术唯一1000吨在中试,后期如果顺利投产拿到5万吨锂矿后会大幅提升公司估值上限。

二、业务对比

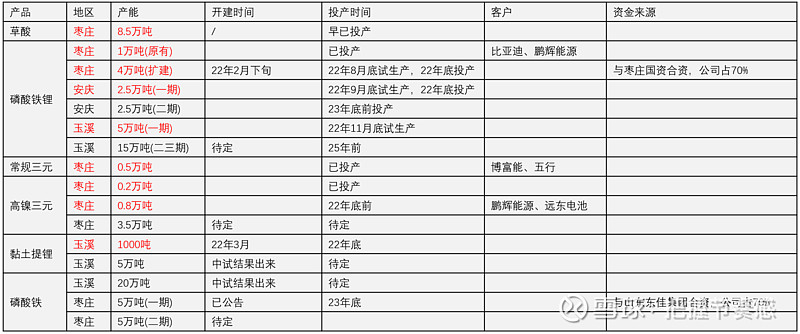

丰元目前磷酸铁锂产能1万吨,三元0.7万吨,年底实现磷酸铁锂12.5万吨,三元1.5万吨,规划30万吨磷酸铁锂、5万吨三元正极产能,配套建设30万吨磷酸铁、5万吨锂盐,公司远期规划可达到磷酸铁100%自供、锂盐60%自供。22年上半年净利润0.9亿元,不考虑黏土提锂的话预计22-24年分别为2.7、6.9、9.5亿元净利润。

富临精工:目前产能6.2万吨,22年底实现产能15.2万吨,规划产能磷酸铁锂50万吨,22年上半年3.5亿净利润,预计22-24年分别为9.6、14.6、19.5亿元净利润,毛利率17%(还在上升)。

龙蟠科技:目前产能8.5万吨,22年底实现产能22万吨,规划产能磷酸铁锂50万吨,22年上半年4.3亿净利润,预计22-24年分别为8.4、10.1、10.6亿元净利润,毛利率约24%。

三、定增情况及解读

董事长认购3500万元,其他还有两家券商招商证券和光大证券,3家公募财通基金、诺德基金和华夏基金,1家外资瑞银,2家产业基金,对一个只有几十亿市值的公司来说,定增阵容还是比较庞大的,且各机构申购价格都比较高,大部分报价区间为44-48元,多个机构都有2-3个报价,对于拿到该定增的意愿比较强。

四、正极扩产进度最快

借火眼哥的跟踪成果:丰元年产20万吨锂电池高能正极材料项目是玉溪市第一个新能源电池产业项目,当地政府为了确保按期交付,工人们24小时抓抢工期建设厂房,有朋友去现场的时候看到了倒计时牌,重视程度可见一斑,在同等规模项目建设中,项目签约及建设速度之快都创造了“玉溪之最”。如果说在枣庄有东道主之利,在遥远的玉溪能受此待遇,足见丰元股份对当地新能源产业的重要性。在红塔区政府网站上有一篇报道,在丰元的介绍下,副区长赴丰元下游企业深圳市博富能电池有限公司开展招商工作,不仅自己的项目落地,还开始帮当地介绍客户了,这对丰元在玉溪的发展又是个加分项。

丰元在枣庄、安庆、玉溪的产能全部按时投入试生产,且玉溪的产能还增加了2.5万吨,这都与政府的配合和公司的决心分不开,在政府的产业资金、定增等支持下,相信明后年的新增产能也会顺利投产。

五、黏土提锂预期差

云南玉溪的锂矿,是黏土矿,约有489万吨氧化锂,名义上占了全国四分之一的锂资源量,储量惊人。对比下,李家沟矿探明的氧化锂储量是51万吨,而被称为全球第二大、亚洲第一大的固体锂辉石矿的甘孜甲基卡锂矿折合氧化锂是41.23万吨。 云南玉溪的锂黏土矿唯一的缺点就是品位低,因此需要比较高的黏土提锂技术,这点丰元股份有先发优势。

玉溪锂黏土矿第一个吃螃蟹的是丰元股份,丰元股份购买了中科院黏土提锂技术专利并且有中科院的团队合作,目前搞了1000吨黏土提锂中试线 。虽然玉溪有个锂电“俱乐部”,由云天化、亿纬锂能、恩捷股份、华友钴业组成;玉溪政府肯定会大力支持他们自己组成的一个合资矿业公司,但是由于资源量太大,根本不可能独霸如此巨大的锂资源,何况丰元有黏土提锂技术有先手,和玉溪市也有合作协议。中试成功后由玉溪市提供丰富的锂黏土资源是可以预计的,有望大幅扩建黏土提锂,依托玉溪巨大的锂资源,配套公司20万吨锂电池高能正极材料, 这样丰元股份就形成了从黏土提锂到正极材料的锂电闭环,具有成本优势!

调研中问到,云南黏土提锂项目的进展如何?

黏土提锂由中科丰元高能材料研究院黏土提锂研发团队负责,目前1000吨黏土提锂中试线都在建设中,预计今年年底建成。根据公司与玉溪政府签订的协议,玉溪政府支持公司依法依规参与竞拍取得黏土锂矿等矿产资源探矿权、采矿权;依法保障公司锂电池正极材料及配套项目所需锂矿等有关资源。 玉溪政府会依法依规给予公司在玉溪市投资项目优惠支持,享受云南省、玉溪市、红塔区新能源产业扶持优惠政策。玉溪当地政府对公司项目较为重视,组成专班来对公司在当地项目的建设发展进行支持。

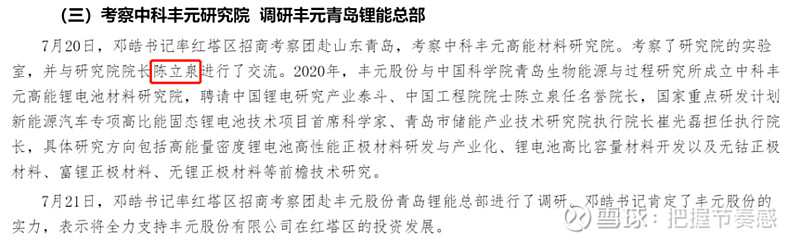

公司技术来源公司技术团队包括德国海德堡大学王坤鹏教授团队、中国科学院青岛生物能源与过程研究所、中科丰元高能锂电材料研究院(陈立泉院士为名誉院长)、韩国金佑成博士等专业研发团队,围绕单晶正极、9系三元、磷酸锰铁锂、固态电池材料、钠离子正极材料等新产品持续开发。

陈立泉院士是中国锂电的第一人,是宁德董事长曾毓群和中科海纳董事长的胡勇胜的导师,两个学生分别是锂电和钠电领域产业化发展的奠基人。

虽然陈立泉院士只是研究院的名誉院长,但是在研究院成立时和今年7月份玉溪政府代表团参观时都能为公司站台,这本身就很不寻常。

玉溪要打造锂电产业高地,虽然已经签约了4大巨头,但丰元却是玉溪市第一个引进的企业,先于亿纬锂能等巨头,而且政府出钱给丰元建厂房,24小时不停地干,足见丰元在玉溪市新能源产业链中的重要性。

特别是9月份红塔区和台儿庄区缔结友好,都是赵董事长的功劳,这将进一步提升丰元的营商环境,在9月30日红塔区即将交付厂房之际,丰元在云南的发展将开启新篇章!

六、结论

丰元给我的感觉就是个处在爆发前夜的实干家,围绕着锂电正极默默耕耘啥都不落下。下游给宁德比亚迪双寡头都供货,获得比亚迪颁发的质量认证第一名,还有供货给鹏辉能源这样充分受益欧洲户储的高成长性公司;上游布局锂矿和磷酸铁,大部分原材料能够自供,未来能充分抵消高价锂矿;技术方面与中科院合作具备前沿技术优势,陈立泉院士为其站台,黏土提锂唯一专利在手;产能扩张迅速干劲十足,扩产进展在各正极公司中最快;资金方面政府和机构加持给予坚强后盾;总结来说就是非常值得跟踪,重点关注。

这里重点感谢火眼兄弟的跟踪成果@火眼谈股论金 。

非推票,只讲个人感受。