书接上回。

电力行业大神多,不敢班门弄斧。

如有错漏之处,感谢批评指正!

————————————————————————————————————

2.3成本要素

说到成本,重点关注两个成本:一个是项目建设成本,另外一个是项目稳定运行之后的发电成本。

顾名思义,两个成本的区别主要在发生时间上的不同,一个是项目运行前的成本,主要是征地用地、土建、设备采购安装调试直至运行投入的成本。另外一个运行过程中的成本,包括燃料、折旧及摊销、人工运维、财务费用等成本。前一个成本是把项目建成,后一个成本是使项目持续产生回报。两个成本都将影响项目资产的投资收益率。

2.3.1项目建设成本

开工时间不同、地理位置不同、技术要求不同,同一种电源的建设成本也会有所不同。以下文中用到的投资总额,有些是项目竣工后的动态投资总额,有些是媒体披露的计划投资总额,时间线上,有些项目是核准时间,而有些是开工时间,口径并不统一。每一类电源,找了四个项目作为展示,有一定的随机性。此外,为了使结果更有代表性,项目尽可能统一选取有代表的新建一期项目或者先导项目,后续扩展项目由于先行项目已经完成了配套建设,而建设成本理论上会偏低一些。

数据均来源于网络信息,受限于数据可得性,并不完全准确,权作为参考。

火电项目的造价,4120元/KW到4750元/KW不等,平均4420元/KW,火电项目建设周期一般1.5年-2年不等。机组设计寿命一般为30年,项目延期寿命也很普遍。

图表:火电项目的造价

资料来源:个人整理

由于时间跨度比较大,水电开发的难易程度也不一样,水电项目的造价从1773元/KW到22335元/KW不等。葛洲坝水电站1970年开工,单KW造价仅1773元,而2013年开工的大藤峡水电站,单KW22335元。

水电是个巨宝,我国大型水电资源开发接近尾声,大型水电造价很高,建设周期长,白鹤滩水电站2010年开工2023年完工,大藤峡水电站2013年开工,也是2023年完工,建设周期均超过10年。水电项目建造贵,但是用着却不贵,最主要的大坝财报中的折旧年限一般在45年,但实际上用个100年也是轻轻松松。

图表:水电项目的造价

资料来源:个人整理

核电项目的造价,从12500元/KW到19644元/KW不等,除大型水电外,是最贵的,而且是稳定的贵,建设周期在5年以上。运气不好的话,比如三门核电率先引进美国的三代核技术AP1000,建设过程中问题不断,2009年4月开工,2018年9月才开始正式商运,折腾了10年。像M310这样的二代半核电技术,设计服役年限是40年。国产三代堆华龙一号的设计服役年限是60年。不过核电运行记录良好的话,还能延期续命,中国首个核电秦山一期核电,2021年服役满30年之后,顺利获得延期服役许可,又给延期了20年。2019年12月美国美国核管理委员会(NRC)对位于迈阿密代特郡的佛罗里达电力与照明公司TURKEY POINT核电站的3号和4号机组发布了许可续期(SLR)证,允许其使用寿命延长至80年。因此,假如核电在未来时间内持续运行良好,不发生重大核安全事故的前提下,核电机组寿命延迟到100年,也是有可能的。和大型水电一样,核电也是造价贵,用着不贵。

图表:核电项目的造价

资料来源:个人整理

风电项目的造价,从5933元/KW到7333元/KW不等,平均6580元/KW。由于风力发电有随机性,现在一般要求风光项目配储能,因此这个投资总额里,可能还包含了配储成本。风电项目建设周期12个月左右。风电机组设计寿命在20年-25年之间。

图表:风电项目的造价

资料来源:个人整理

光伏项目的造价,在几类电源当中,目前是最低的,从3400元/KW到3947元/KW不等,平均3671元/KW。建设周期6-9月。光伏电站设计寿命一般为25年。

图表:光伏项目的造价

资料来源:个人整理

风电、光电机组一般也能延期寿命,但是延寿未必是经济划算的,不同于火、水、核电技术趋于稳定成熟,风光机组的技术迭代速度非常快,制造成本也下降地非常快,建设技术更先进、成本更低且效率更高的新机组,很可能比旧机组经济效益更好。因此大额投资风光机组,有一定技术风险,比如前两年投资的风、光项目就没有现在的风光项目效率高,还更贵。但是企业又不能不投,只要能算清楚投资回报,企业就会积极投资,重要原因在于对优质风、光资源的抢占:先把优质资源占为己有,未来哪怕有更先进的技术,还可再逐渐替换。

风光机组造价虽然便宜,但是实际上可能并不比造价高的水、核便宜。核电机组平均利用小时数7700小时,光伏机组平均小时利用1300小时,机组年利用小时数,核电是光伏的5.92倍。仅按设计寿命,核电是60年,光伏25年。同等装机量下,核电设计寿命内的发电量是光伏的14.21(5.92*60/25)倍。而核电平均造价16346元/KW是光伏平均造价3671元/KW的仅4.45倍。以此测算,在设计寿命周期内,核电度电建设成本仅为光伏的31.3%(4.45/14.21),因此上面说,核电是建造高,但是用着并不贵。

不过,核电还存在退役后的处理成本,核电机组投运后,一般按项目总投资或核电站竣工决算在线固定资产原值的 10%计提核电站弃置费用,并按照现值计入固定资产,如未来已计提的弃置费不足以覆盖全部弃置费用时,核电的经营业绩将受到不利 影响。根据国际原子能机构的数据,美国核反应堆的退役总成本在5.44-8.21亿美元之间。

项目建设成本和运营成本之间存在的关系主要体现在两个方面:一,电站项目建设完毕,项目总投资的大部分沉淀成为固定资产以及无形资产,投入商业运行之后,以折旧、摊销的形式影响当期利润和现金流;二、电站项目投入巨大,一般70%以上的资金采用贷款形式,贷款期限较长,贷款利息作为财务费用对当期损益影响比较大。

2.3.2运营成本

电厂的投运机组到达一定规模之后,新建项目对电厂利润的影响也主要体现在财务费用和折旧、摊销额上,稳定运行期间的各项成本构成也基本进入稳定状态。

这个部分,偷个懒,直接拿券商的图来做个展示。

代表火电的华能国际和代表核电的中国核电,年报中都进行了成本分解,和国金证券研报中的成本结构基本一致。代表水电的长江电力,以及风光电的龙源电力,年报里没有披露成本分解,水电里还看了比较纯粹的华能水电年报,也没有披露详细的成本构成,国金研报里的数据应当是研究员自己测算的。可能存在误差,但应该不影响我们得出结论。

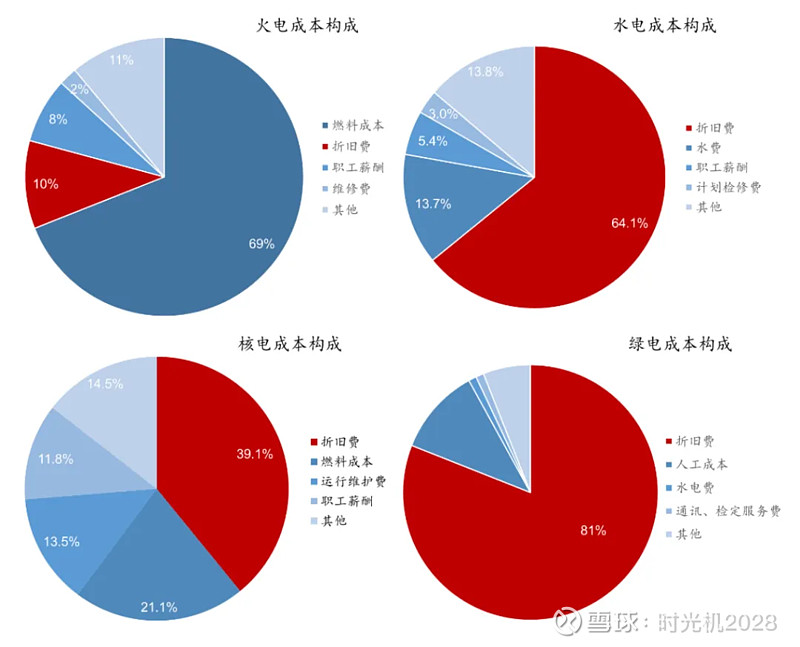

图表:各类电源类型发电成本构成

来源:华能国际、长江电力、中国核电、三峡能源公司公告、国金证券研究所

从上图可以看出,不同电源的成本结构,存在明显差异,分为火、水、核、风光一起共四档。

首先,火电约69%的成本是燃料成本。燃煤机组的煤炭、燃气机组的燃气价格,对火电的盈利能力影响非常大。这几年煤炭价格高企,火电厂大面积亏损,而一旦煤炭价格下落,又会给火电盈利能力带来很大的弹性。

前面说火电是最复杂的。收入端有电量收入、容量收入以及辅助收入,成本端还有燃料成本的波动影响,预测火电的盈利就非常困难。

其次,核电也有燃料成本,占比仅为21%,成本占比最大头的是折旧费,占比约39%。核电的成本结构,相对均衡。国内核电格局,中核、中广核双寡头,也都有各自的核燃料供应体系,燃料成本相对稳定。且燃料21%的占比,哪怕核燃料成本有大的波动,对利润的影响也相对有限。

水电和风光电类似,折旧费在成本中的占比分别为64%、81%,水电如果扣掉水资源费,人工成本、运维检修等可变成本加起来也就约占20%。而折旧费,只是会计上的扣减处理,并不实际消耗现金流,那就是每年折旧费用都是多出来的现金。

所以水电、风光电,成本中如此大的折旧费占比,一旦停止新的项目开发,就会立马变成一头超级现金奶牛,消耗的是水、风、光等可再生资源,取之不禁、用之不竭,挤出来的是白花花的银子。不少投资者,对电力企业不断攀升的负债率忧心忡忡,放在其他行业,这种担心或许是必要的,但是放在电力行业,似乎是多余的。当然,如果电企不顾资源优劣,不顾消纳前景,一味负债扩张,那极有可能也是要吃苦头的。而像华润电力这样优秀的电力运营商,负债率增加,其实是公司在积极建造印钞机,对负债率无需过度紧张。

2.3.3财务费用

由于电力公司一般采用贷款开发新项目,电力公司的负债率普遍偏高。华能国际、中国核电、长江电力、三峡能源负债率分别为68.33%、69.81%、62.88%、69.37%。有息负债的规模比较也非常大,截至2023年底,华能国际有息负债规模为2818亿,长江电力有息负债规模为3145亿。2023年,上面几家电企的财务费用分别为88.68亿、73.01亿、125.56亿、39.55亿,占营业收入的比例分别为3.49%、9.74%、16.08%、14.93%。

图表:代表公司资产负债率及财务费用率

资料来源:公司报告

对比四家电力企业的财务费用率,发现华能国际显著低于其他几家。个人认为这跟电企的发展阶段有很大关系,华能国际以传统的火电机组为主,在役的火电机组固定资产庞大,折旧出来的现金额巨大。而其他几家,新开发项目占比比较大,财务费用率就比较高。假如水电、风光电,停止开发,资产负债率和财务费用率下降也很快。

电力企业贷款开发项目,财务费用是给债权人的收益,天经地义。

这里说明一点,贷款利率下降或者上涨一个百分点,对电力企业的净利润都会有比较显著的影响。

因此,假若利率方向有向下趋势,对电力行业显然是有利的。

2.4总结

收入端的主要影响因素:装机容量、机组利用小时以及度电电价。

装机容量、机组利用小时,与国家的能源战略以及资源自身的属性有关。而度电电价攸关国计民生,主要通过利用市场化价格机制,来兼顾平衡各相关方的利益。

成本端的主要因素有:燃料(火电、核电)、折旧以及财务费用。

尤其是火电的燃料成本,占营业成本接近70%,燃料(煤炭、天然气)的价格波动对业绩影响很大。

综合以上对收入端和成本端的要素分析,得出以下两个结论:

(1)从关键变量数量上来看

火电的关键变量最多,变量作用的方向趋于不利方向。水电、核电比较稳定,基本没有瑕疵。风光在装机量上确定性增长,但机组利用小时受资源自身属性影响有比较大的不确定性。

(2)度电电价对所有电力企业都有一定的不确定性

一方面受电力的供求影响。

另外一方面,度电价格涉及到多个利益主体,政策上要进行多目标管理。

电价大概率会在一定的区间内上下波动。

图表:不同电源的利润影响因素

资料来源:个人整理

电力行业关键变量多,受政策影响大,对大多数非行业专业投资者来说,业绩能见度比较差。因此,我说电力行业是五尺栏。

同时,也可以看到,不同电源形式,影响利润的关键变量的数量不同。火电的业绩能见度最差,风光次之(风和光其实也有差别),水电和核电最稳定。

尤其是水电,理解起来很简单,关键变量的确定性也很强,是不可多得的好生意。

多提一嘴。火电在引入两部制电价机制之后,容量电价的实施,火电的利润结构也有一些积极变化,利润的波动性会有所降低。但是燃料成本的传导不畅、转为调节性电源之后机组利用小时下降,都是潜在的不利因素。火电的业绩能见度仍然比较差。投资机会上,需要多因素同正向共振,只有阶段性的机会,很难做到长期主义。

以上为对电力行业的一些粗浅认识,欢迎各位大神批评指正。

暂时不打算写个股了,现在研究电力性价比不高。消费板块潜在的机会,让人更兴奋。

============================================================

延伸阅读: