近日,云南白药发布了2023年年度业绩报告,有一些地方让投资者琢磨不透。

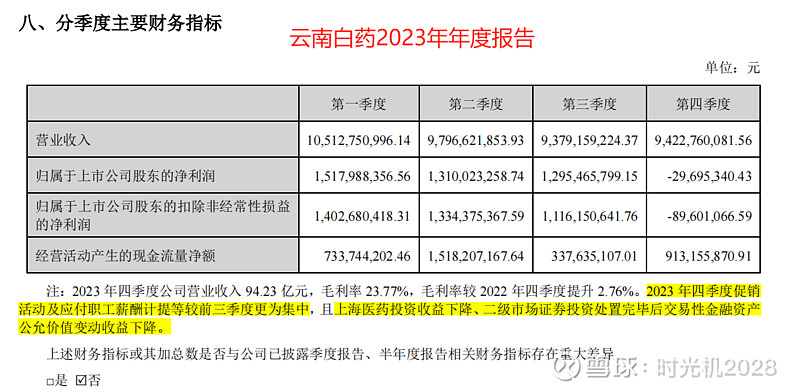

前三个季度业绩已知:营业收入296.89亿,同比增长10.30%;扣非后归母净利润38.53亿,同比增长42.46%。在此背景下,2023年全年营业收入391.11亿,同比增长约7.19%;扣非后的归母净利润37.64亿,同比增长仅16.45%。2023年Q4,营业收入94.23亿,扣非后归母净利润倒亏约0.9亿。

对于白药的投资者来说,看到这一份年报,简直是人在桌前坐,雷从天上来。浓眉大眼的白药,也埋雷。

公司给的解释是:“2023 年四季度促销 活动及应付职工薪酬计提等较前三季度更为集中,且上海医药投资收益下降、二级市场证券投资处置完毕后交易性金融资产 公允价值变动收益下降。”并在注释开始强调,“2023 年四季度公司营业收入 94.23 亿元,毛利率 23.77%,毛利率较 2022 年四季度提升 2.76%。”

数据来源:公司年报

总结起来,四季度的业绩亏损主要是三个方面的因素:

①四季度促销活动及应付职工薪酬计提较前三个季度更为集中,换句话讲,似乎可以理解为加大了销售费用和管理费用投放;

②上海医药投资收益下降;

③二级市场证券投资处置完毕后交易性金融资产公允价值变动收益下降。

上面三个因素的解释力,似乎并不能让人信服。

先说因素②,2023Q4,上海医药净利润亏了约3000万,2022年Q4季度8.03亿,按照云南白药约18%的持股比例,影响利润约1.5亿。而2022Q4云南白药扣非后的净利润还有5.27亿,减掉1.5亿,也还有3.77亿,不至于倒亏9000万。

因素③,2021年、2022年,云南白药炒股,公允价值变动分别为-19.29亿、-6.2亿,荒废主业不说,还有点败家,投资者意见很大。2022年以来,云南白药听取投资者建议,聚焦主业,大幅处置交易类金融资产,截至2023年末,账上只有1.49亿交易类资产,与2020年的112.29亿相比,几乎全清掉了。从这个角度说,白药是一家听劝的公司。

但是2023年交易类金融资产规模所剩无几,且二级市场证券处置,并不会影响公司的经常性损益。因此,这不是公司2023Q4扣非后归母净利润亏损的原因。

再看因素①。

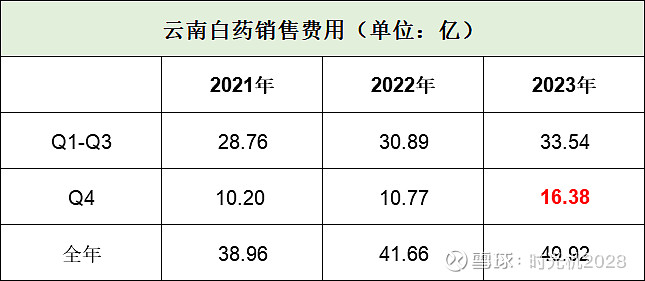

根据年报数据统计的结果,2021年至2023年的前三个季度(Q1-Q3)对比来看,销售费用分别为28.76亿、30.89亿、33.54亿,费用增长比较平稳,平均增长约8%左右。2021年-2023年的第四个季度(Q4)对比看,2022年Q4与2021年Q4基本持平,并不存在集中计提的问题,而2023年Q4与2022年Q4相比,销售费用从10.77亿大幅增加至16.38亿,同比增长约52%。同时我们可以看到,2023年Q1-Q3,相比2022年Q1-Q3不是少了,而是增加了约3亿。

那么2023年第四季度大幅增加销售费用的理由是什么,大幅增加这么多,是否合理?

数据来源:Choice,个人整理

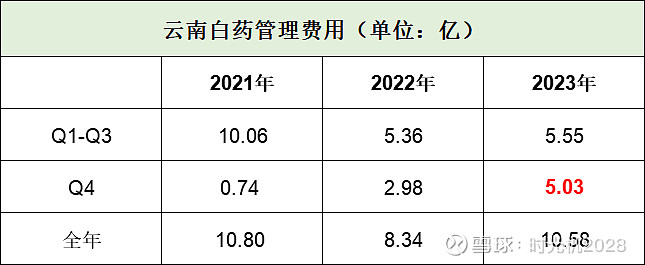

分析云南白药近三年的管理费用,也可以发现相似的问题,2023年前三季度相比2022年前三季度管理费用基本持平,但是第四季度同比大增超过67%,符合集中计提的特征,但是理由是什么,是否合理呢?

管理费用上看,2023年与2021年全年倒是差别不大,2022年低一点,但是近三年的变化说不上离谱。

数据来源:Choice,个人整理

需要补充一下,2021年-2023年,云南白药的营业收入分别为363.74亿、364.88亿、391.11亿,年度同比增长分别为11.09%、0.31%、7.19%,并不存在大幅增长的情景。那么销售费用的大幅增长,就比较难以让投资者接受。

再回到销售费用上。2023年全年销售费用增加了8.26亿,同比增加了19.8%,大幅超过营业收入的增长幅度,也超过了扣非净利润的增长幅度。

进一步探查销售费用明细发现,职工薪酬增加了3.97亿,同比增加27.7%,市场维护及推广费用增加了4.35亿,同比增长了30.5%,均大幅超过营业收入的增长。职工薪酬、市场维护及推广合计增加了约8.32亿,基本与2023年全年增加的销售费用持平,因此销售费用的增长主要是这两个细分项贡献的。

数据来源:Choice,个人整理

我们需要再问一下,这个费用的增长,合理么?

以销售费用里面的职工薪酬为例。2021年至2023年,云南白药的总职工人数并没有大幅度变化,2023年相比2022年,总职工人数同比增长仅0.6%。销售人员的人数上,2023年相比2022年还微幅下降。用销售费用里的职工薪酬/销售人员人数,2022年销售人员人均工资28万,而2023年销售人员人均工资是35.92万元。

销售人员的这个薪资水平,是不是略高了一些,又或者是我计算的方式有错误。

数据来源:Choice,个人整理

顺着职工薪酬的线索,对云南白药2021年以来的薪酬情况做了整理。见下表。

数据来源:Choice,个人整理

来看一下云南白药的人效。

云南白药人均创收从2021年的429.75万增长到2023年的442.74万元,两年增长约3%,年复合增长约1.5%;同期,人均创利从39.45万增长到42.60万,两年增长约8%,年复合增长约3.9%,而人均薪酬从20.48万增长到35.78万,同比增长74.7%,年复合增长32.2%。这就很过分了啊。

原本是想找出云南白药四季度扣非归母净利润亏损的原因,表面上看是费用大增,而费用大增的背后,很大一部分原因是人员薪酬与营业收入、扣非净利润等不匹配的快速增长。

白药的小股东们,四季度费用大增,扣非净利润亏损,大家觉得合理么?

$云南白药(SZ000538)$ @今日话题 @雪球创作者中心

利益披露:本人持有少量云南白药的观察仓,未来24小时,没有买卖计划。以上分析均基于公开财报信息,由于本人水平有限,难免错漏百出,请大家谨慎参考,独立判断。欢迎大家理性交流。