中国飞鹤---未来几年潜在大牛股

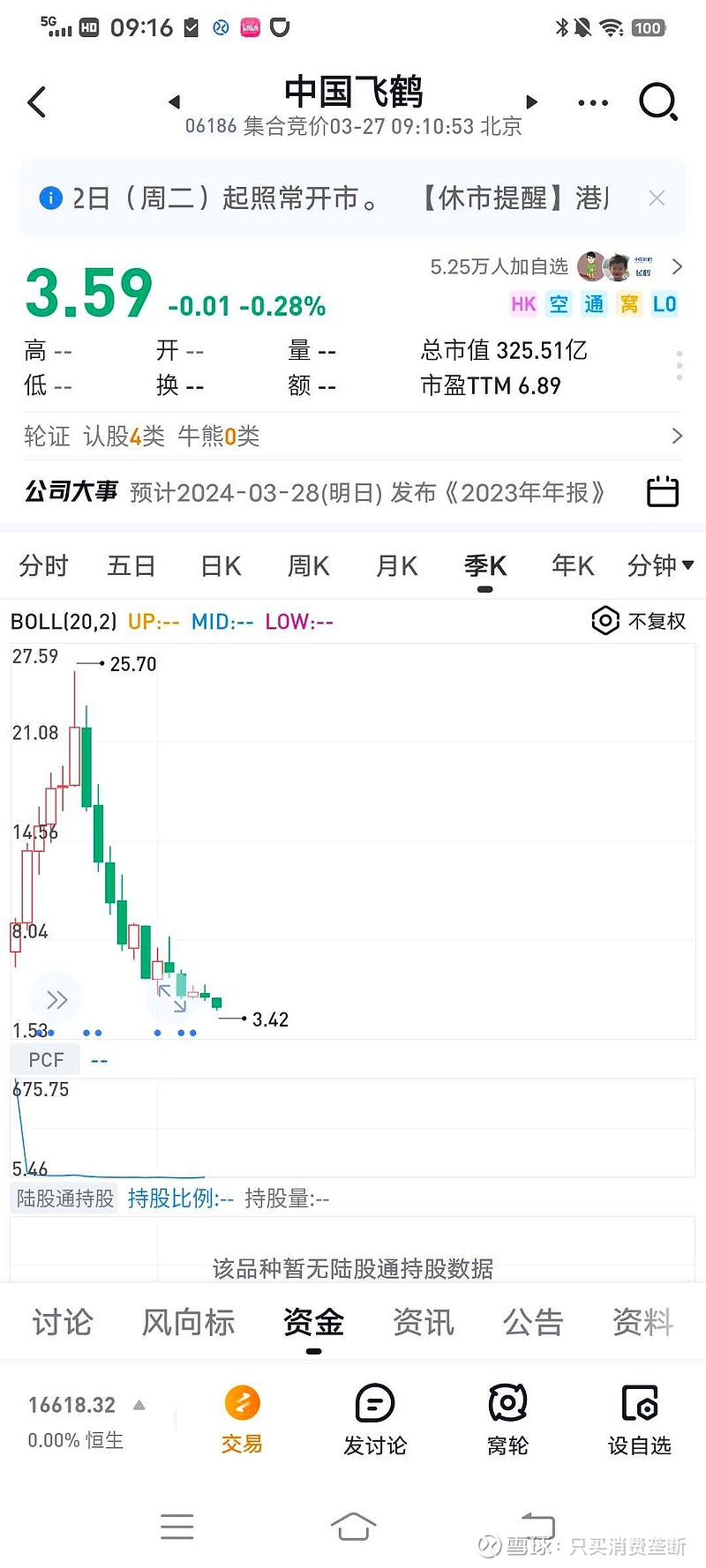

中国飞鹤2019年11月29日上市。开盘6.19元,当时港股通持股比例从0开始不断上涨, 到2021年1月份,整整一年之后股价25.7见顶,股价一年涨了4倍多。这个时候港股通持股比例 10.28%也见顶。 一直到又过了一年之后的2022年1月份,股价暴跌腰斩跌到10块附近,此时港股通持股比例也降低到6.5%。 到了2023年1月份,股价从前面最低点4块反弹到8块,到2024年3月份股价跌到3.42, 在这个过程中港股通持股一路上行,到昨天10.95%再创新高。已经超过了3年前股价25.7的持股比例。也就是说上一个25.7的历史大顶是港股通买出来的,股价一路暴跌86.7%之后,跌到高点7.5分之一之后,是外资一路砸盘砸出来的,而这个接盘方主要就是港股通。

当年中国飞鹤上市之后一路高增长,年利润74亿,市值最高2140亿人民币,给市盈率30倍。因为当时高增长。给高增长的优秀公司高市盈率当然是合理的。当时买入的人期望中国飞鹤这个高速增长一直能持续。毕竟当时片仔癀都给150倍市盈率,海天味业80倍,贵州茅台,五粮液,泸州老窖都给60倍市盈率,中国飞鹤30倍市盈率实在是不贵。

如果你这样思考问题,那就掉沟里了。随后中国飞鹤业绩一路下滑,营收也下滑,三年半喝奶粉的婴幼儿数量从6000万下降到4000万,三年疫情新生婴儿断崖式下滑,中国飞鹤利润从74亿一路下滑到33亿。(扣非实际上从56到36亿)。股价从25.7暴跌到3.42. 如果你是最高点买入,相当于750万变成了100万。

此时市场大面积看空,抛售,因为利润下滑每年30%,市值最低跌倒300亿,账上200亿净现金,年利润33亿,扣除现金3年回本。扣除现金3倍市盈率。如果此时你再看空,恐慌卖掉股票,那就犯了和25.7元买的时候一样的错误。因为表面上看起来利润不断下滑,300亿市值30多亿利润10倍市盈率是合理估值,但是市场忽视了未来飞鹤重新崛起这个确定性非常高的可能性。在我看来,中国飞鹤未来利润重新做起来,股价重新上15,需要以下几个方面共振。

第一个,就是2024年的人口,正常需求1200万+三年疫情压抑需求的释放,2024年出生人口当在1500万-2000万之间。就是比2023年有大幅增长。但是市场多数人是不讲逻辑和道理的,他们不考虑这些因素,都是听那些专家瞎逼逼,用建档和结婚数据进行错误推理。你去随机调研下医院生孩子怀孕500人,看看有多少人是因为疫情没生孩子现在才生的就明白了。

第二个,就是中国飞鹤本身强劲的业务表现。飞鹤过去十年市占率从4%到21%,一直到2023年下半年和外资奶粉竞争稍逊一筹。也就是10连胜之后打了一场败仗。有人就此推理未来飞鹤不行了。这个是不符合逻辑的。一个球队十连胜之后也可能败给联赛第二名,何况中国飞鹤。而且2024年中国飞鹤又开始发力了,一季度销售是好于去年同期的。1月份京东销售增长52%,叠加有人透露双位数增长,终端提价等信息,我推测2024年业绩比2023年有增长概率高。如果能双位数增长,到35-40亿利润,而且连续2年如此,2025年利润也超过35亿,那么市场会对飞鹤重新估值。

第三个因素,就是港股大盘暴涨。过去4年,港股大盘从3.3万点跌到1.4万点。跌了56%。人们总是线性推理未来,认为大盘再也上不去了。我认为物极必反,矫枉过正,未来港股大盘重新上3万点是大概率事件。到那个时候中国飞鹤如果公司层面继续提高市占率,是完全可以重新给30倍市盈率的。利润从30亿到50亿,30倍市盈率,股价当在18港币。比现价有5倍空间。

第四个因素,就是国策。婴儿奶粉这个行业很特殊,和我们的高科技,芯片,新能源,中药类似,都是国策加持,总书记亲自表态说中国婴儿口粮一定要掌握在自己手里。也就是说最后实在不行裁判会亲自下场。过去8年中国飞鹤带领国产奶粉把市场份额从三鹿事件之后的市占率最低30%一路提升到了60%。其中飞鹤自己市占率21%,是2.3的总和。而且飞鹤主打高端。所以那些说伊利未来一路会干掉飞鹤的人,基本就是拍脑袋不用逻辑的。历史上有中低端干掉高端行业老大的案例吗?而且,未来如果人口持续低迷,强刺激人口政策会出台。甚至可以出台堕胎非法的相关法律。我们现在一年堕胎的妇女高达1000多万。别忘了,1960年开始,我们鼓励人口,结果生育率6. 1980年开始计划生育,结果把人口控制了。现在总和生育率1. 全世界平均都是2. 德国因为政策不断鼓励都1.8. 所以未来这些数据反弹都是大概率事件。但是遗憾,市场90%的人不看这些历史和数据,不会有逻辑推理能力。你看最近几年,教育,互联网,新能源,高端制造,地产,没有国家做不成的事。相信我们的国运和强大的资源配置能力。

第五个因素,就是奶粉小品牌继续出清。国外经验看,一般奶粉前三强占市场90%的份额。我国目前才40%。还有空间。婴儿奶粉行业很特殊,营收100亿以下都无法赚钱,因为一般广告,摊位,固定费用都很高。参考蒙牛奶粉业务常年低于100亿营收,常年亏损。而且这个行业一旦成为龙头盈利能力很强。参考中国飞鹤200亿营收30多亿利润,做液态奶的光明也200亿营收才3亿利润。未来小品牌出清,他们的市场份额飞鹤势必要分一部分。

以上5个因素,需要同时共振,在未来3年这5个因素至少出现4个甚至5个全部出现,那样飞鹤就会重新上18港币。这个概率我看有8到9成。毛估估85%吧。

那么我这个价位投资飞鹤,有85%的概率可以赚5倍。有10%的概率股价一直不涨,甚至2024年中国飞鹤年利润继续下跌到20亿,市值跌到200亿,未来10年利润都在20亿,市值一直200亿,结果10年之后老冷受不了300亿私有化。那么我们就赚了每年20亿的分红,10年合计160亿。相当于460亿市值。现价还是能赚50%。概率给10%吧。

最后5%的概率,就是利润一路下跌到3年之后的10亿以下,飞鹤爆出造假,产品质量黑天鹅,黑土地一夜之间变成盐碱地,飞鹤亏损,市值跌到30亿,最后老冷50亿私有化,300亿投入亏损80%。

综合起来,这笔投资有85%的概率赚5倍,10%的概率10年赚50%,5%的概率亏损80%,那么现价我重仓布局,怎么说都是胜算很高的生意。总比25.7买胜算高太多了。

明天出业绩和分红,参考上半年利润17亿分红12亿,66%利润都分红了,下半年利润毛估估16亿,分红也12亿吧。年利润33亿分红24亿,73%年利润分红,账上还有190亿现金,未来生意运营也不需要资本再投入产能已经够用,190亿现金随便拿出30亿分红,也可能成为股价上涨催化剂。毕竟老冷不喜欢回购,分红他自己也可以拿到一半多。是多赢的一个事情。参考卫龙已经把利润90%给股东分红,还有康师傅控股,统一企业,承德露露,养元饮品,贵州茅台,伊利股份,泸州老窖,可口可乐,双汇发展,江中药业等这种不需要资本再投入,低负债的轻资产嘴巴+上瘾公司基本都是把利润的70%-100%给股东分红的。

$中国飞鹤(06186)$ $卫龙美味(09985)$ $伊利股份(SH600887)$