投资要驱动型事件+前瞻性买入

1990年,可口可乐开始国际化扩张。巴菲特就是在1990年之前14倍市盈率买入可口可乐。后来可乐利润10年涨了近5倍股价十年涨了近20倍。

2002年,巴菲特在油价暴涨之前,前瞻性3倍市盈率买入中国石油,到了2007年油价暴涨公司股价暴涨8倍,巴菲特又前瞻性的卖掉了中国石油。

2021年,在俄乌局势恶化之前,巴菲特又一次买入西方石油。爆赚。

2003年,白酒行业产量从1998年山西假酒毒死几十人行业产量1000万吨下跌到350万吨,行业已经见底,产能已经出清,贵州茅台跌到10倍市盈率,扣除现金5倍市盈率。股神林园李剑等投资大佬前瞻性重仓买入。一战封神。

2009年,非洲猪瘟杀死了行业40%的能繁母猪。猪肉期货已经大涨而股价还在底部区域。很多股神前瞻性买入养猪股票,后来2年大赚近十倍。

2014年,白酒塑化剂叠加反腐,让贵州茅台五粮液股价暴跌,五粮液和泸州老窖甚至跌到6倍市盈率,股价跌了75%。白酒三强全部跌到扣除现金3-5倍市盈率的低价。2016年开始,白酒行业回暖,去库存完毕,新一轮繁荣和涨价周期即将到来。很多股神前瞻性提前买入,赚到了2016-2021年5年十倍的暴利。

2015年,李宁利润营收连跌4年,利润开始亏损。创始人李宁回归公司大刀阔斧的改革。很多长期跟踪李宁的投资者和机构前瞻性买入。6年赚了40倍。

2018年,低靡多年的山西汾酒,迎来共和国长子华润的入股。很多高手前瞻买入。山西汾酒的年利润从2011年到2017年,一直在9亿附近。华润来了之后,其利润从9亿暴涨到2023年超百亿。市值从300亿不到涨到4500亿暴涨近20倍。类似的剧情也发生在中粮收购酒鬼酒,和复星集团收购舍得酒业。

2022年,广誉远换了大股东,国资委入股。很多片仔癀和贵州茅台的长期股东纷纷改弦易张,转而买入广誉远的股份。在老龄化大潮时代,广誉远凭借最好的产品+国资委掌舵,前景可期。

2019年,煤炭价格在经历了近十年的低靡之后叠加供给侧改革,开始上涨。煤炭期货涨的很凶股票还没怎么涨。兖州煤业(现在叫兖矿能源),市盈率3倍股息率15%。投资大佬前瞻性买入重仓,2年赚10倍。

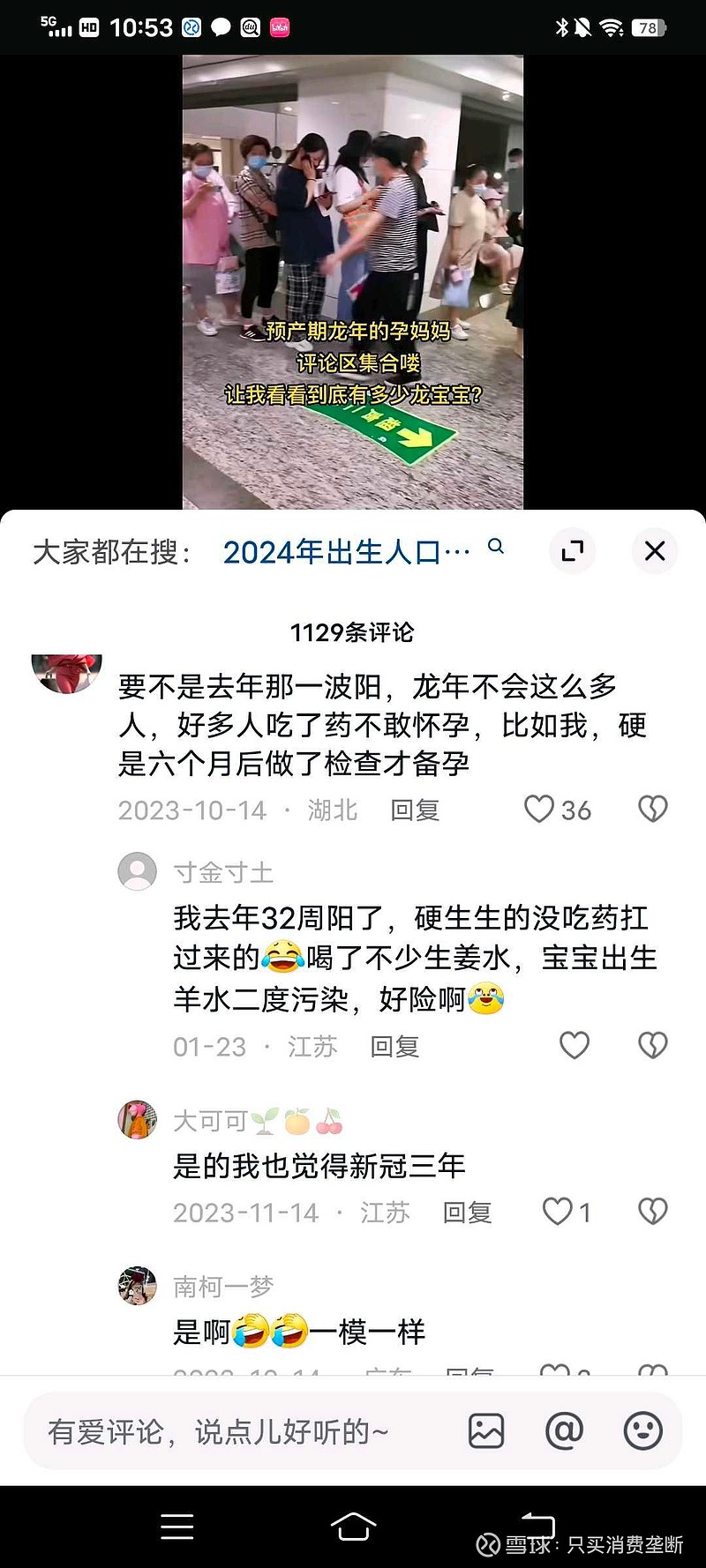

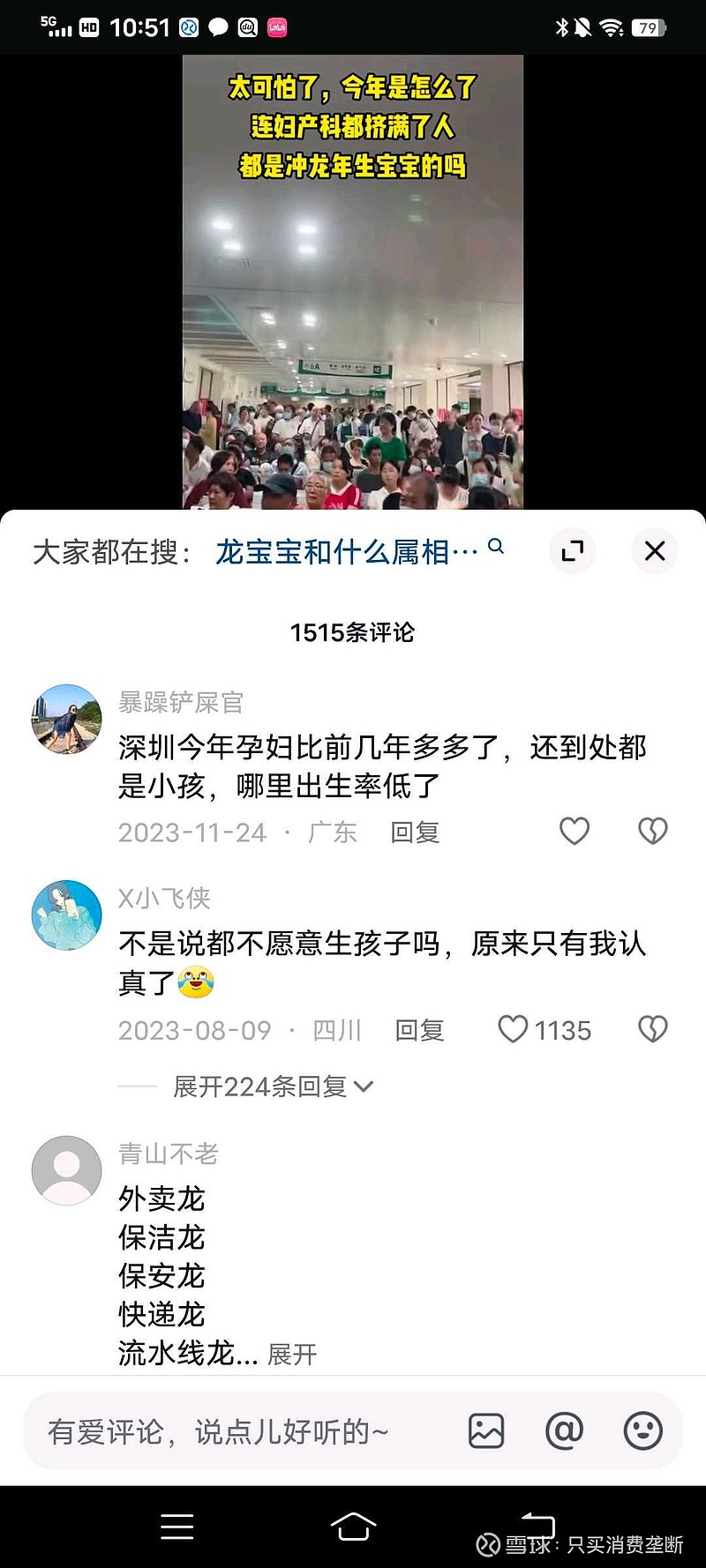

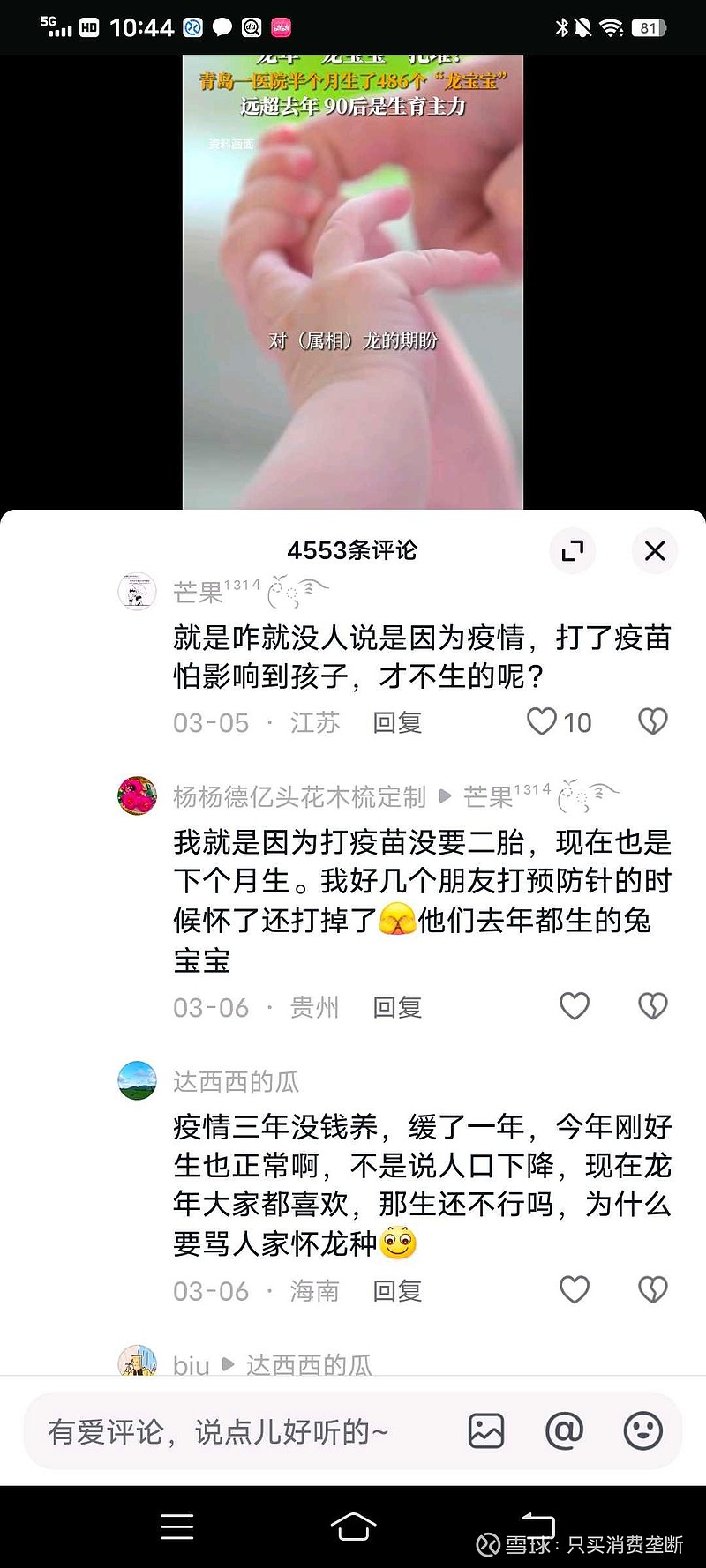

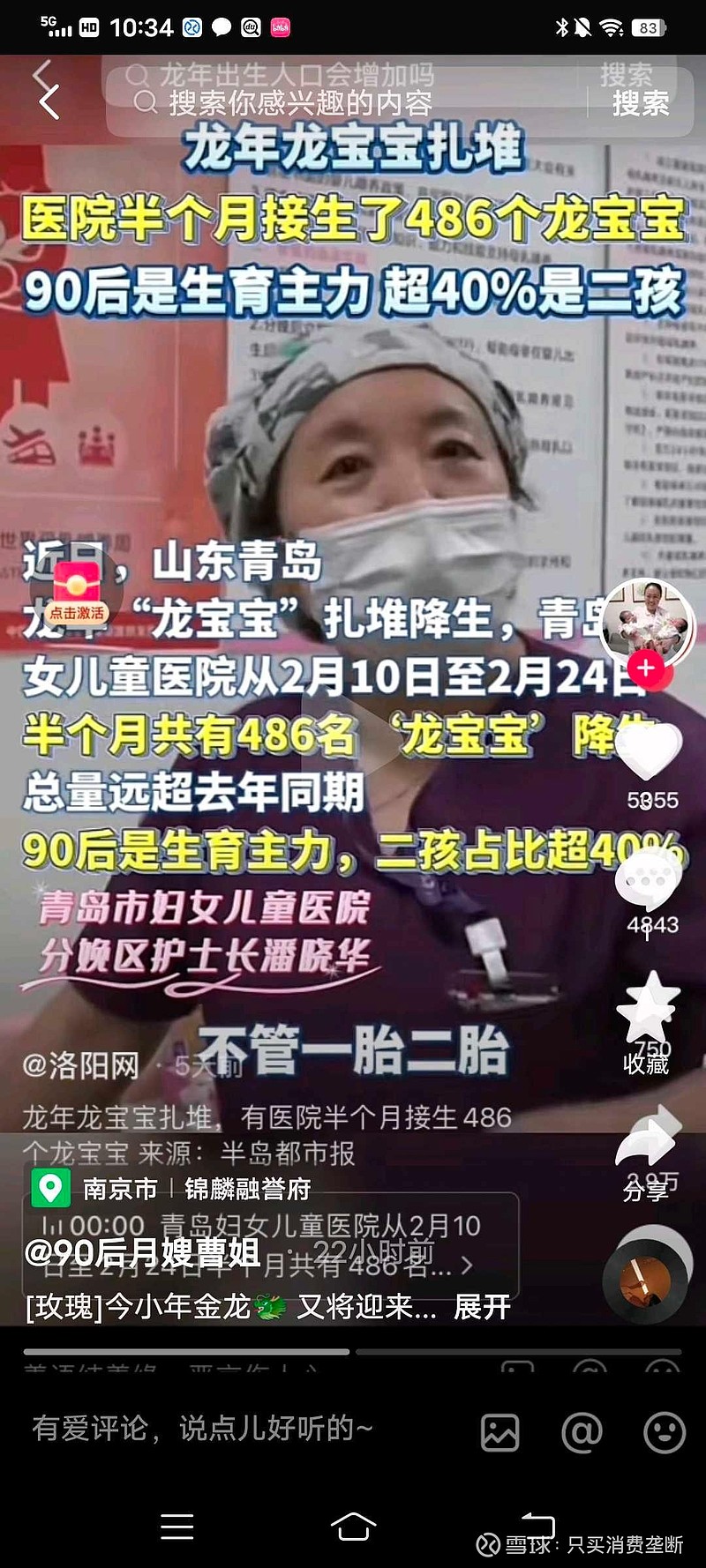

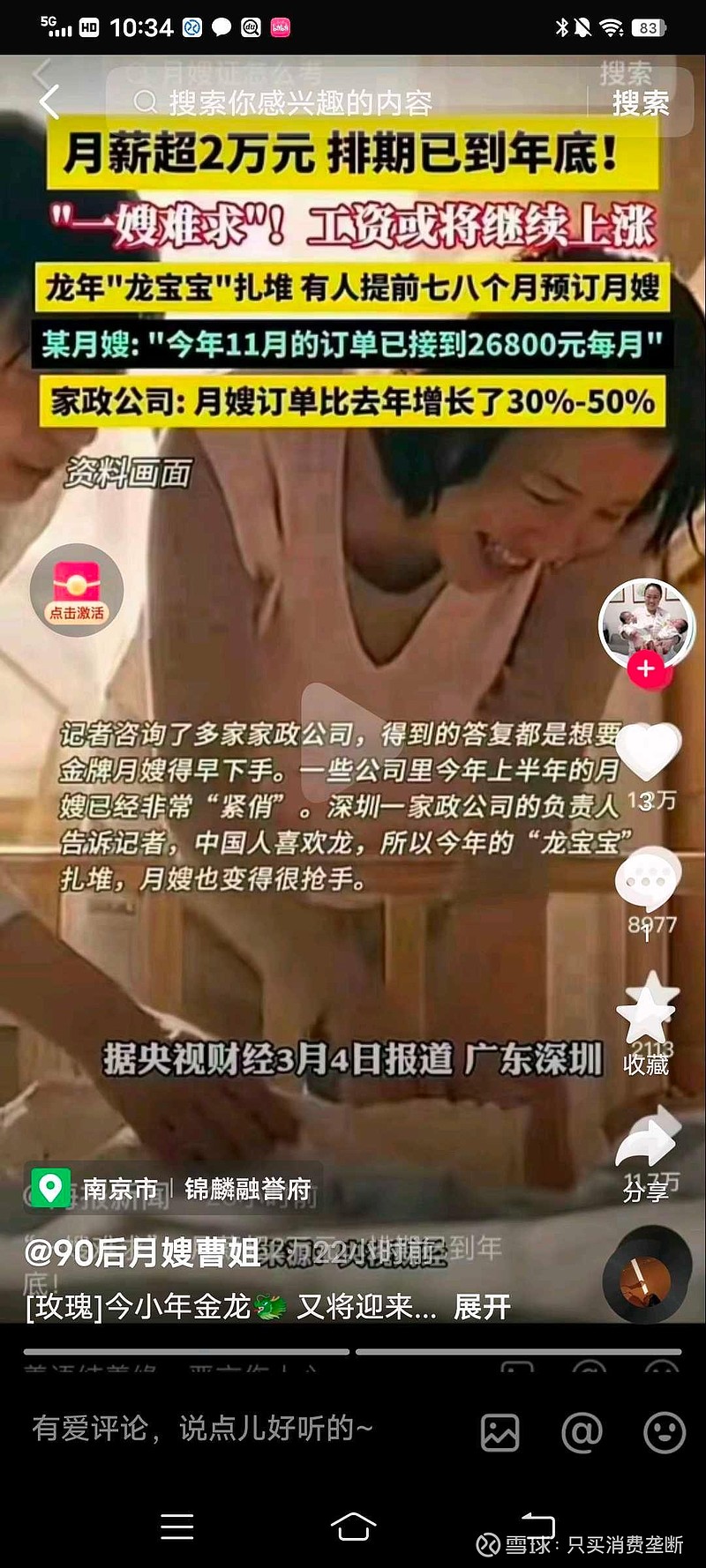

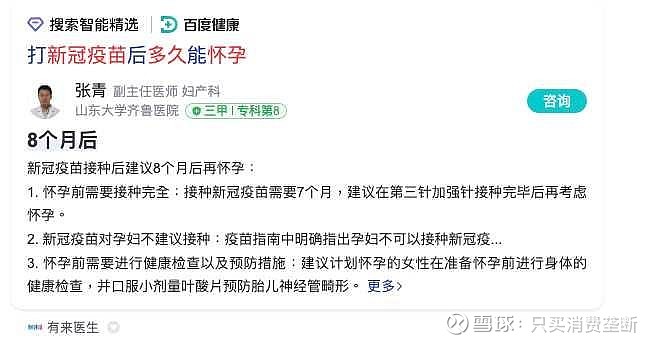

2020年开始,三年疫情让新生婴儿从1600万暴跌到900万。三年半喝奶粉的婴儿数量总和从6000万暴跌到4000万。中国飞鹤因此业绩连续三年暴跌,从56亿到33亿。到了2024年一二月份,多地医院报道春节期间医院接生新生婴儿比上年大幅增长,电商平台数据显示孕妇相关用品销售量同比增长70%左右,有医院接生数量也同比增长70%,各方面的迹象表明,疫情三年推迟的生育需求,在2022年12月彻底放开疫情之后,病3个月,因为疫苗之后要8个月才能怀孕,所以其实3年推迟的生育夫妇实际上很多是2023年6月份之后开始怀孕的。对应的是2024年4月份之后出生。所以我们才看到最近铺天盖地的报道和医院排队人数增多的新闻。春节期间的增长只是一个前奏而已,我预计4月份之后出生婴儿数量会大幅增长。正常年生育人数至少要回到2011-2018年平均数1600万的下限1400万,(最近3年的反常数据是因为疫情,1400万正常需求但是最近3年每年才1000万附近,3年累计推迟的需求至少在1000万),这1000万要分散到2024和2025年的,所以有人预测2024年和2025年平均年生育人数1900万,我预估今年在1400-1900万之间。让后面的数据来验证。目前的数据除了附件截图之外,比如飞鹤京东2024年1月份销售额同比暴涨52%,京东奶粉总销售额同比涨近30%都是一些佐证。

此时,从25.7暴跌到3.45的中国飞鹤,是不是上面这么多历史案例和机会的翻版呢?我看有8成以上的概率。

证据如何搜集,问你旁边的医院医生,碎片化的个人感觉没啥用的,比如我周围还是没人生,比如我周围几十个人生,这些意义不大。尤其看评论区,喜欢抖音和雪球评论的人,多数是年轻人,多数是愤世嫉俗和悲观的人,多数是喜欢喷人的。真正理性的投资者,一定是去寻找数据和正确的推理逻辑。我们中国人是现象的民族,不喜欢逻辑推理的,所以逻辑推理的人多数会赚大钱。很多人拿过去3年生育人数线性推未来,完全不提疫情,疫苗,推迟生育需求,过去20年年平均1600万这些因素。这个就是没有逻辑的表现。

附件只能放九张图,更多相关数据放不进来,多看看评论区孕妇的评论,才能了解真相。我提前告诉大家真相,其实真相很简单,用简单的数据常识推理就行了。了解真相最大的障碍,就是广大抖音和雪球的30岁左右的键盘侠。要不是我设置了评论限制和不断拉黑,这样揭露真相的文章能被唾液淹没。