中国飞鹤投资逻辑之八---2023年人口见底以及未来国际化行业空间

1998年到2003年,白酒行业产量从1000万吨下降到350万吨。当时流行的是白酒夕阳论,市场认为未来年轻人不再喝白酒,喝白酒的传统将会消失。因此机构和市场多数人都不关注白酒板块,因为这个是一个缩量行业。在大盘40倍市盈率的情况下把贵州茅台估值打到10倍市盈率。

结果是2003年开始到2023年,白酒行业销售额从600亿提高到了8000亿,龙头贵州茅台利润从6亿做到750亿,五粮液利润从8亿做到300亿。茅台市值从60亿涨到2万亿。

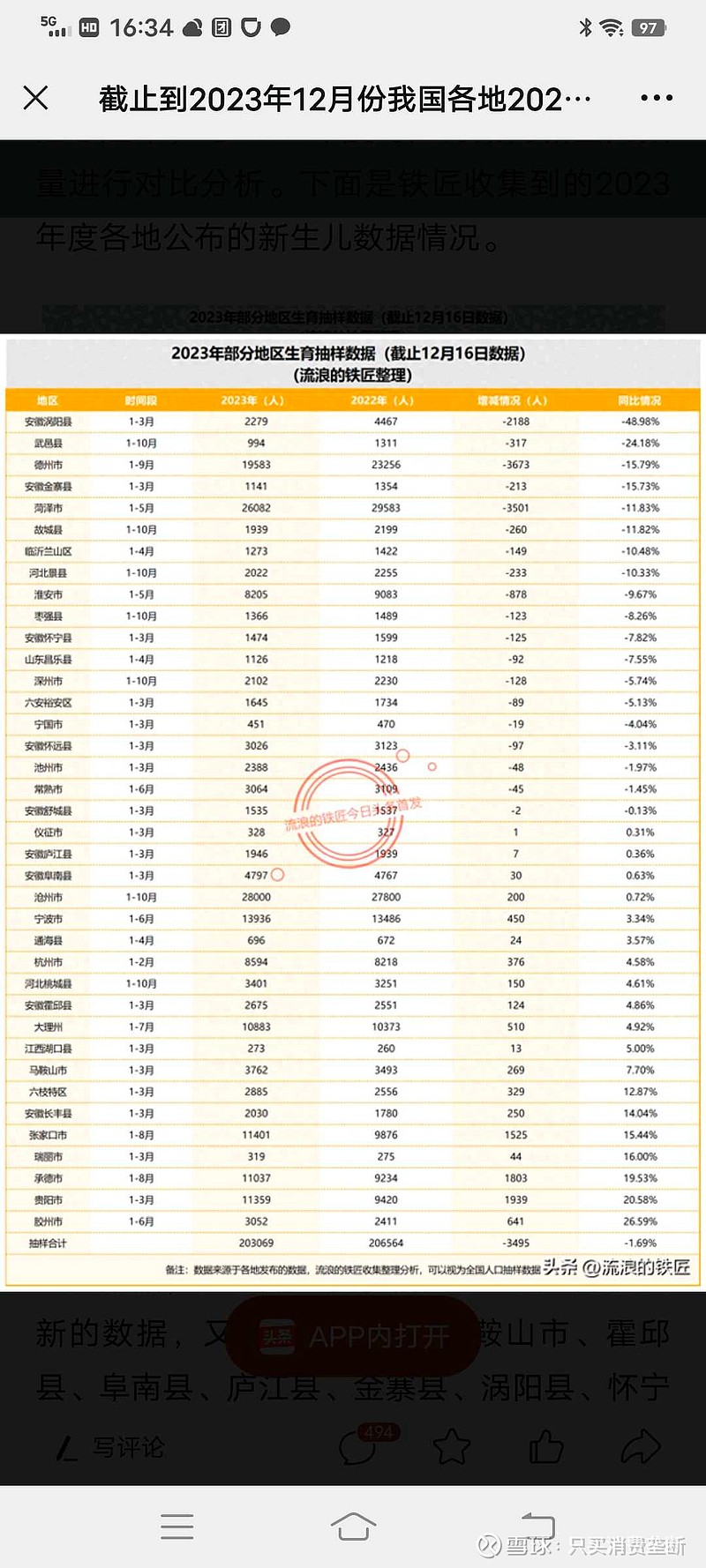

2016年到2022年,新生婴儿数量从1600万下降到956万。人们普遍认为2023年出生人口数量会跌到780万。几天前出来的数据韩国新生人口23万,让人们更加悲观。把中国飞鹤的股价从24元打到了4元以下,市盈率打到了7倍多。

实际情况是2023年出生人口在935万左右,2023年结婚人数和孕妇建档人数双双见底回升,因为3年疫情推迟但是并没有消灭的生育需求将会在2024年得到释放,跌加2024年的龙年,以及房价大幅暴跌,以及2024年退休人口远大于就业人口导致的就业压力大幅缓解,我预测2024年新生人口极大概率恢复1000万+并在后面几年重新上1200万-1500万之间。

生儿育女,天伦之乐,多子多福,子孙满堂,这些都是强大的中华民族的文化。日本韩国比不了我们的。几千年的文化和信仰力量非常强大。只会越来越强大。不会消失。因为天伦之乐是人类八大享乐之一。不会消失。年轻人可以不喝酒,但是你不生孩子不结婚试试。你看老人让不让。结婚的晚的那些单身汉,剩女们,多数最后还是要结婚生孩子的。他们的生育需求并没有被消灭,只是被推迟了。

从2003年到2022年,出生人口从2000万跌到956万,奶粉行业销售额从100亿上升到1700亿。喝白酒人数在下滑,但是白酒行业销售额从600亿到8000亿。未来20年,奶粉行业零售额会从目前1700亿增加到1万亿,营收口径7000亿,中国飞鹤会占到40%行业空间销售年3000亿。利润600亿。

实际空间远不止如此。参考雀巢98%的业务在瑞士之外。可口可乐67%的业务在美国之外。美的集团42%的收入在海外。比亚迪海外收入占比25%,宁德时代海外收入占比35%,华为海外收入占比60%,中国飞鹤的奶粉和白酒中药逻辑还不一样,白酒中药很难出海,因为国外人主要喝洋酒吃西药,他们没有这两个产品消费的传统而且也很难培育他们的消费习惯。但是汽车,奶粉,家用电器这些东西本来就是起源于西方,在产品消费习惯方面西方和我们没有任何差别,都是刚需,既然老外能把奶粉卖到我国,而且占我国市场40%的市场份额,已经做到全球奶粉行业销量第一名的中国飞鹤,和全球奶粉行业大单品第一名(星飞范)的飞鹤,未来把产品做到全世界是大概率事件。飞鹤就是下一个美的电器和比亚迪以及宁德时代。是中华崛起,文化输出,大国崛起的一个缩影。那么未来20年之后飞鹤在国外收割200亿到400亿利润都是可以预期的事情。雀巢自从2007年年利润1300亿之后已经16年利润不涨还下滑到1000亿,但是市值依然3万亿给30倍市盈率。一个利润16年不涨反跌的瑞士公司市场都给30倍市盈率,一个新生向上的天才婴儿的过去16年利润从1亿上升了40倍到40亿的中国公司市场给7倍市盈率。

所以,未来2043年中国飞鹤涨到1000亿利润,赶上2023年的雀巢,也是非常可能的。至少未来中国飞鹤越来越好,越来越强大,是极大概率的事情。实际上,最近就在市场普遍为中国飞鹤股价跌破4元而哀鸿遍野的时候,飞鹤正在马不停蹄的研究甚至布局海外市场扩张计划了。

所以目前飞鹤40亿利润,330亿市值,8倍市盈率,到20年之后1000亿利润,32倍市盈率,利润涨25倍,估值涨4倍,标准的百倍股。是百倍股的种子选手之一。嘴巴+上瘾+大行业龙头+主业纯粹只做婴幼儿奶粉+百年老店+占据北纬47度黄金奶源带+超高65%毛利率+20%净利润率+8倍市盈率。是极好的投资时点。值得配置10%的仓位。

选10个这么优秀的公司,比如寿仙谷,东阿阿胶,重庆啤酒,今世缘,老凤祥B,卫龙,葵花药业,伊利股份,五粮液,涪陵榨菜,等,未来只要捕捉到一个百倍股,就能20年赚10倍,走赢通胀,财务自由。