中国飞鹤不错,利润一半用来分红。

目前中国飞鹤产能已经不用扩建,账上200亿现金,400亿市值,对应贵州茅台2000亿现金20000亿市值。

贵州茅台随便拿出200多亿分红,不影响未来业务维持和发展。股息率1%。

中国飞鹤随便拿出20亿分红,也不影响未来业务维持和发展。股息率5%。

中国飞鹤一旦有了特别分红,或者营业收入下半年同比增长,利润稳定的迹象,股价很可能提前于行业涨起来,因为预期差太大。

很多牛逼的股市老司机都是买公司基本面股价同市场情绪对公司预期之间的时间差。

$中国飞鹤(06186)$ $卫龙(09985)$ $贵州茅台(SH600519)$

实际上公司这几年的分红率如下:

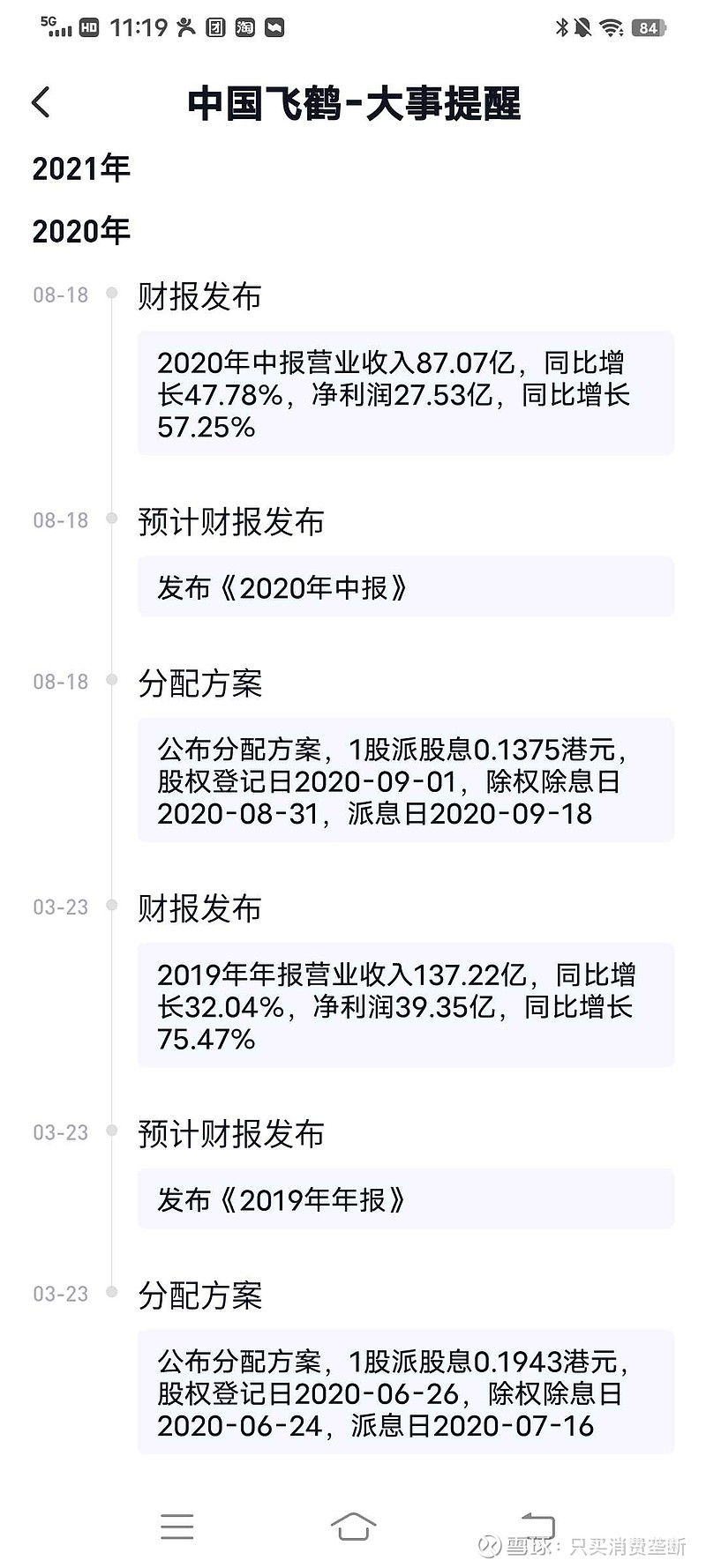

1)对应2019年度:2019年末期股息HKD 0.1493,派息约17.36亿港元,2019年母公司股东利润约44亿港元,分红率约39.50% ;

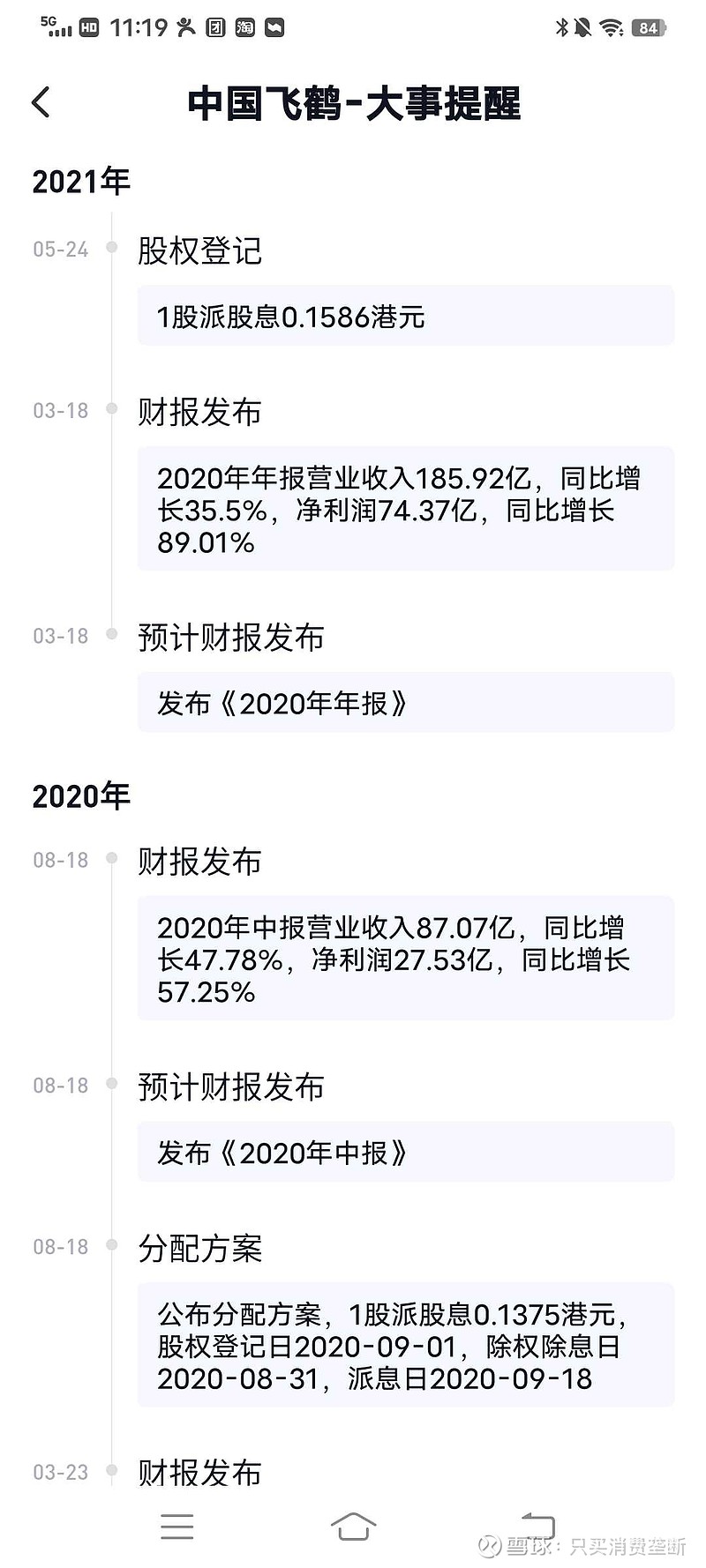

2)对应2020年度:2020年中期股息HKD 0.1375 ,末期股息HKD0.1586 ,派息共计约 26.5 亿港元,2020年母公司股东利润约88亿港元,分红率约30% ;

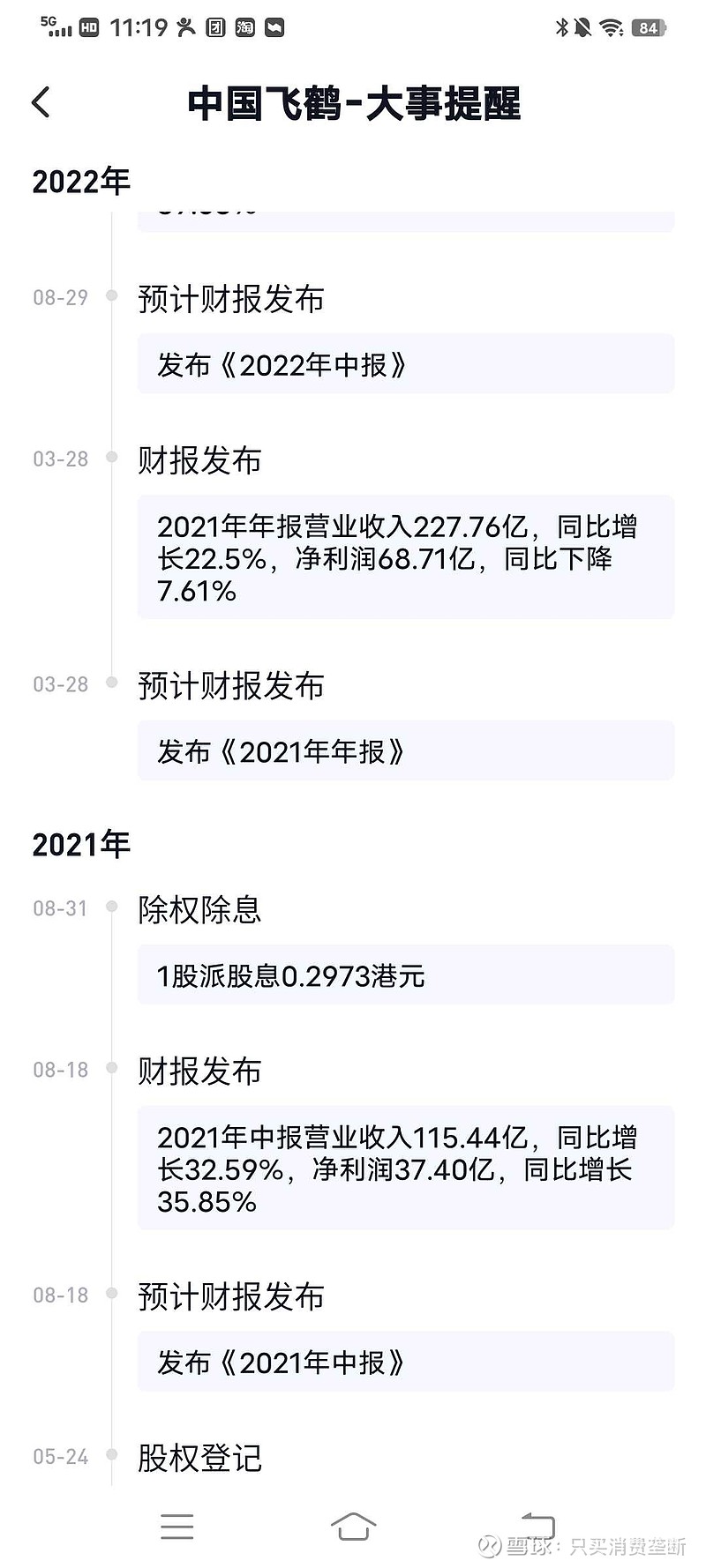

3)对应2021年度:2021年中期股息HKD0.2973,末期股息HKD0.1733,派息共计约42亿港元,2021年母公司股东利润约84亿港元,分红率约50% ;

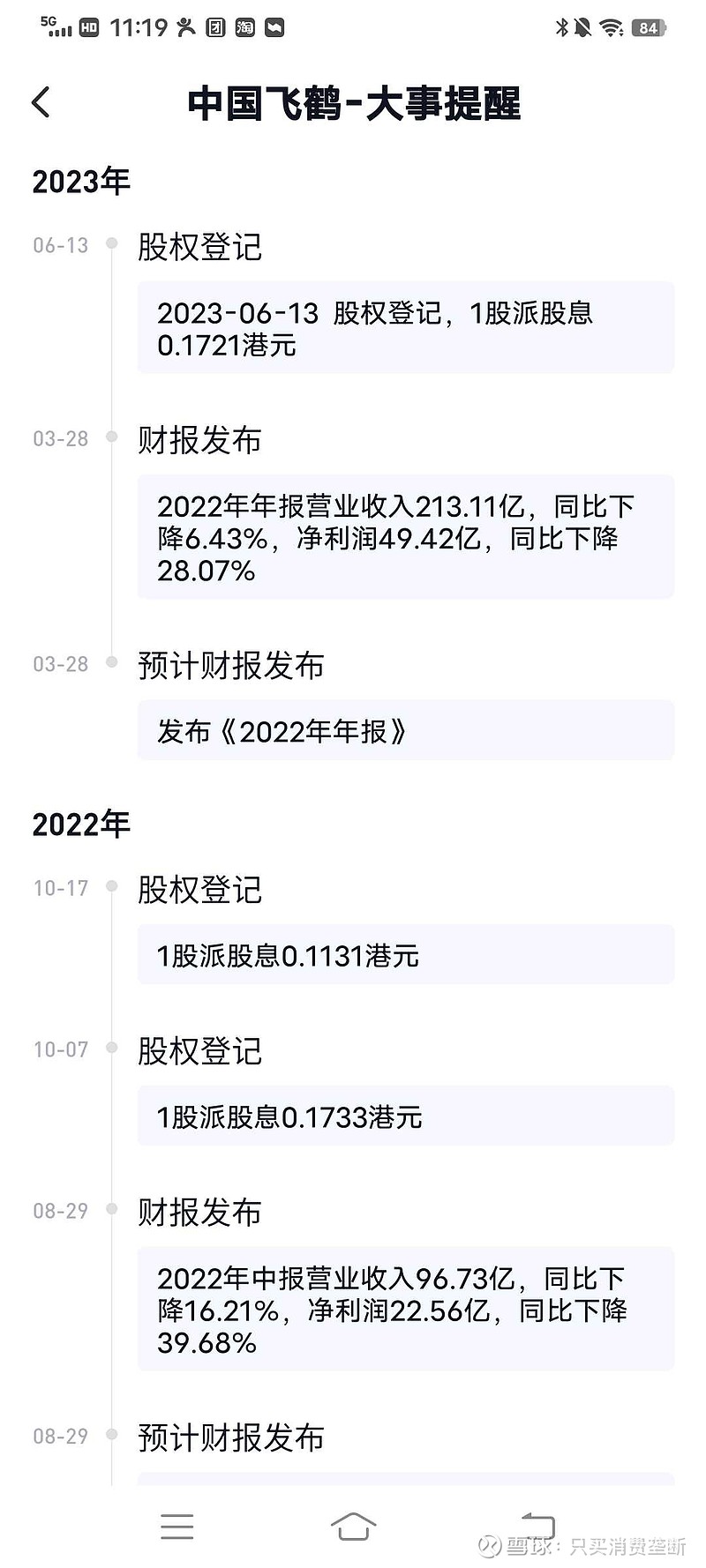

4)对应2022年度:2022年中期股息HKD 0.1131,末期股息HKD0.1721 ,派息共计约26亿港元,2022年母公司股东利润约56亿港元,分红率约46 % 。

年报上说明了分红政策:不低于30%,历年分红比例在30%-50%。

你自己不是也分析过,这公司被怀疑财务造假的。分红率下降在港股是个大雷

问你一个问题,飞鹤这种公司,为啥去港股上市,而不来A股?来内地的话,明显可以得到有可能是翻倍的估值。

因为A股监管更严?还是什么其他原因呢?$中国飞鹤(06186)$