今日再次加仓中国飞鹤

经过这几天研究,再次确认,中国飞鹤造假概率很低。

冷总过去的经历,和飞鹤发展的历史,我认真的看了一下。得出结论,其造假概率很低。

那么多荣誉,那么多光环,公司那么赚钱,账上现金190亿不缺钱,线下母婴店其产品随处可见,球友线下调研很多导购优先推销飞鹤产品,各种活动,荣誉,照片都有新闻报道,到处捐款慈善,我实在看不出冷总造假的动机何在?他还是诚信之星,如果造假,让自己东窗事发身败名裂功名不再,他这个身价和地位的人会蠢到这个程度?

另外这几天和朋友沟通中国飞鹤,发现其越来越像当年的贵州茅台。

首先是超高的毛利率和净资产收益率。茅台成本100,出厂价1000. 飞鹤成本36出厂价220. 毛利率92%和65%。净资产收益率,中国飞鹤190亿现金减去30亿负债,实际现金160亿,净资产230亿减去现金部分之后70亿,这70亿其实就是公司生产奶粉的各种设备厂房牧场牛圈什么的。用这70亿每年赚50亿,实际净资产收益率高达70%。

还有就是营销能力。飞鹤营销能力有目共睹。奶粉这个行业和其他行业不一样。中国飞鹤销售费用占比如此之高,结果是创造了惊人的成长速度和成为了行业龙头老大。因为线下母婴店导购,铺货,各种活动,他真能把货卖出去而且卖的很好,还能培养一大堆忠实客户,把生意顺便做大。这个营销费用花的值得。茅台早年也是这么干的。有兴趣的可以去研究茅台早年发家史。看看老季早年怎么在全国铺货的。你酒再好不营销能卖出去?1980年茅台在全国白酒行业都排不到前五的。白酒老大以前是山西汾酒,后来泸州老窖,后来五粮液,之后才是茅台。别以为奶粉行业老大经常换,白酒也是。

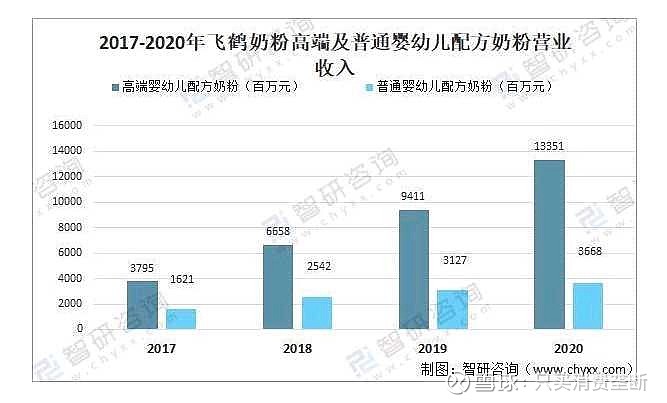

再次是品质,中国飞鹤用鲜奶直接制造奶粉,因为奶源和制造基地在一起。不像多数其他品牌,都国外购买大奶包然后制造奶粉,营养成分流失很多。

还有就是国外的人,比如欧美人,喜欢吃牛肉羊肉,东南亚人喜欢猪肉鸡肉,欧美人喜欢吃海鲜,东南亚人也是,所以他们的身体结构和我们很不一样,饮食习惯不一样,那么他们的奶粉不是最适合我们的孩子的。实事求是讲,实际情况也是如此。所以中国飞鹤多年的研发和产品进化,产品改进有目共睹,否则不会在奶粉行业做到行业市占率提高这么快。2020年14.8%,2022年20.4%,2023年前四个月已经提高到了22.4%。预计明年会超过25%。未来超过30%问题不大。(刚和朋友沟通得到最新情况,今年上半年比去年上半年略好点。全年目标是15%-20%。今年销售220-230亿左右。目前终端是1.6倍库存,对应伊利2.0-2.5倍。动销情况很好。下游终端反馈飞鹤品牌力很强。出生率明年大概率回升。三年疫情推迟生育+经济企稳)。

地域看,内蒙古和黑龙江奶粉产量占全国50%。其中黑龙江40%。而中国飞鹤地处内蒙古大草原和东北平原交界处。周围有牧场,草场,农场,都在一起。所以可以做到成本很低。

行业看,奶粉行业销售从十年前600亿到现在1800亿。未来婴儿出生数量反转,这个数字大概率要超过2000亿。这个1800亿应该是终端销售价格不是出厂价。出厂价毛估估1000亿。这个是公司营收口径。所以飞鹤年收入200亿市占率20%附近。靠谱。

从销量来看,白酒行业销量20多年没有变化,但是贵州茅台,五粮液,泸州老窖,古井贡酒,山西汾酒股价涨了百倍。

啤酒行业最近十年销量是下降的,但是产生了重庆啤酒这个十年十倍股。重庆啤酒就是专门做高端啤酒的。比如新疆大乌苏。就是他们家的。

啤酒行业高端,出现了重庆啤酒。白酒行业高端,出现了贵州茅台五粮液。手机行业高端,出现了苹果。奢侈品行业高端,出现了路易威登。汽车行业高端,出现了奔驰宝马保时捷。手表行业高端,是劳力士。高端容易出大牛股。

三公反腐事件,把贵州茅台砸出了黄金坑。后来7年涨20倍。

毒疫苗事件,把重庆啤酒砸出了黄金坑。后来十年涨10倍。

毒奶粉事件,把伊利股份砸出了黄金坑。后来14年涨30倍。

疫情和新生儿断崖式下滑事件,把中国飞鹤砸出了黄金坑。后来10年涨了20倍。

今天继续加仓中国飞鹤,加到了28%的仓位。至此,白云山40%,老凤祥B 32%,中国飞鹤28%, 这个仓位比例已经非常舒服了。短期不再改变。

看好中国飞鹤,简单粗暴不解释。懂的自然懂。