(一)LED 业务

报告期内,LED 外延芯片产品实现营业收入比上年增长 6.30%,其中传统 LED 外延芯片产品实 现营业收入同比增长 3.91%,高端 LED 外延芯片产品实现营业收入同比增长 13.99%.

(二)射频前端

(砷化镓射频代工)。2023 年上半年延续上年度去库存的影响,下游需求疲软,产能稼动率一直在 20%-50%之间波动;下半年受益于消费需求的回暖和供应链切换,出货快速提升,产能稼动率也是 逐月提高,目前已超过 85%,并在持续攀升。

(滤波器)。2023 年上 半年,下游客户仍在逐步去库存,产能稼动率不足 20%,下半年消费电子行业开始回暖,5G 手机 相关应用占比提升,产能稼动率不断爬升到年底的 50%。

(三)碳化硅

报告期内,湖南三安碳化硅技术持续突破,6 吋碳化硅衬底已实现国际客户的批量出货,8 吋 衬底外延工艺调试完成并向重点海外客户送样验证。截至 2023 年末,二极管已推出适用于光伏领 域的 G5 代系产品,累计出货超 2 亿颗。电动汽车主驱用的车规级 1200V/16mΩ 碳化硅 MOSFET 攻 克了可靠性问题并通过 AEC-Q101 标准,已在重点新能源汽车客户模块验证中;工规级 1700V/1Ω和 1200V/32mΩ 碳化硅 MOSFET 已在光伏及充电桩领域小规模出货。

(四)博士生118人(去年99人)、硕士研究生541人(去年508人)

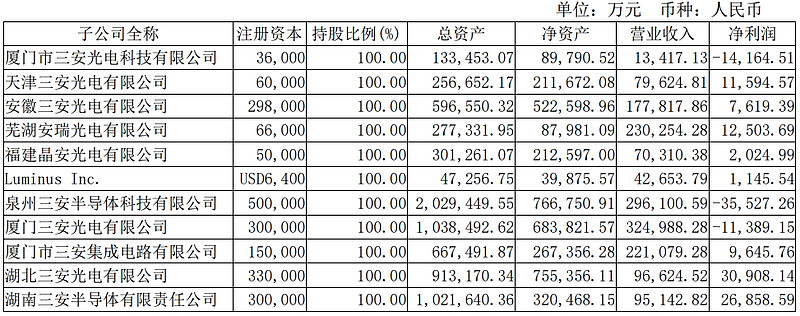

上面图片总结一下:除湖北三安,其余的LED芯片、射频、光电子基本都是亏损;盈利的大头是安瑞光电(车灯)、湖南三安(碳化硅)、湖北三安(Mini/Micro Led)。

上面图片中好的地方:

1)普通LED芯片下半年销售大幅增加、带来存货的下降;虽然集成电路等存货有所增加,但总库存(存货)依然下降。

2)负债有所降低、经营活动现金流净额大幅增加。

不好的地方:

1)射频领域销售下半年不景气:看来三安没有打入华为手机产业链呀、不然以华为2023年下半年开始手机销售的火爆程度,射频端的收入下半年不会下降。。。

2)碳化硅产品收入下半年竟然比上半年还减少了2亿多。。。

看来SiC MOSFET“上车速度”并不顺利、未达到2023年初的预期:2023年报中的相关表述“电动汽车主驱用的车规级 1200V/16mΩ 碳化硅 MOSFET 攻 克了可靠性问题并通过 AEC-Q101 标准,已在重点新能源汽车客户模块验证中”,而2022年报中的相关表述是“车规级 1200V 16mΩ MOSFET 芯片已在战略客户处进行模块验证,预计于 2024 年正式上车量产”。也就是说在2023年报发布时,SiC MOSFET(电动汽车主驱)依然处于客户验证阶段、正式上车时间可能会被推迟到2024下半年。。。

唯一的利好是6 吋碳化硅衬底已实现国际客户(意法半导体)的批量出货,说明三安6 吋衬底的质量已经得到国际大厂的认可。