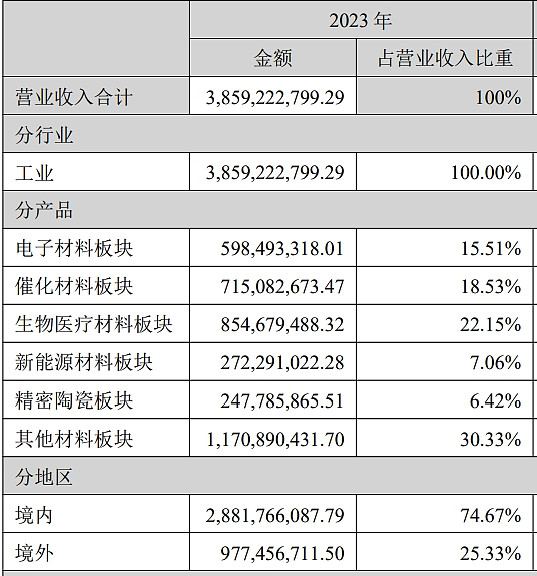

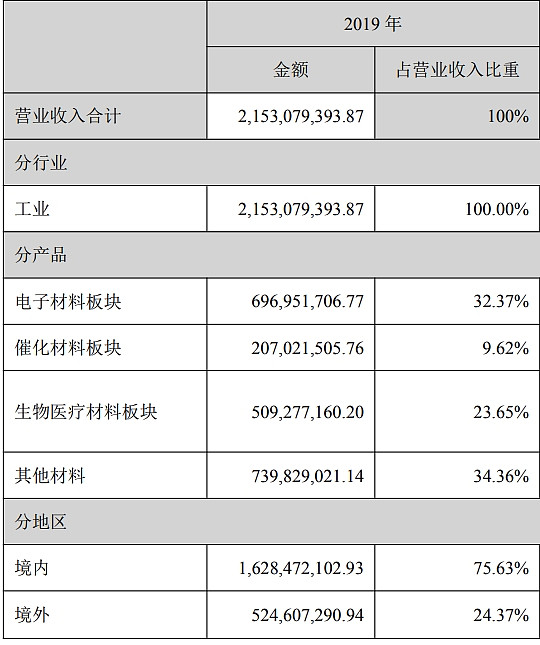

2019~2023年的5年期间:$国瓷材料(SZ300285)$

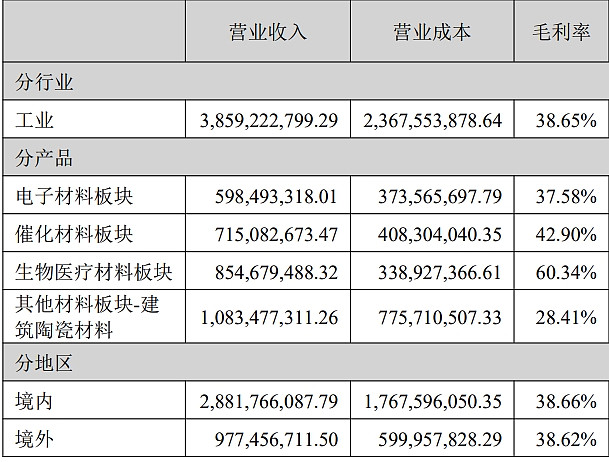

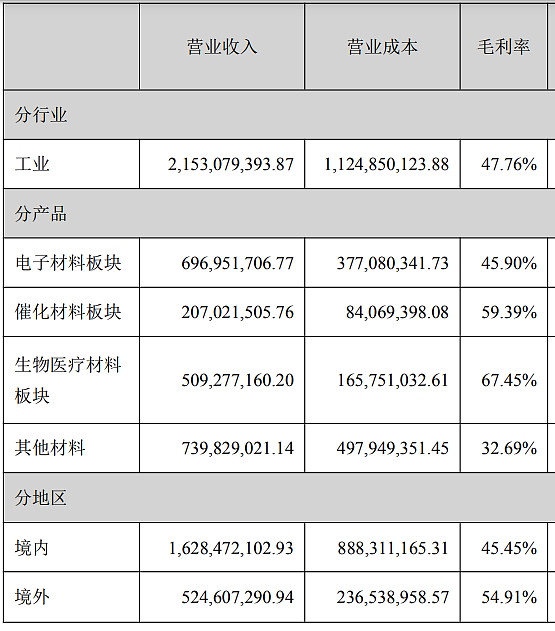

毛利率、净利率同时下降了9个百分点,拖累ROE、ROA下行,以及扣非净利润增速远远赶不上营收增速。

原因:1)低毛利的“其他(建筑陶瓷等)占营收比由2019年的34.36%提升到2023年的43.81%;2)由于成本的上升、高毛利项目(电子、催化、生物医疗)毛利率也比5年前有所降低。

| 发布于: | 雪球 | 转发:0 | 回复:4 | 喜欢:6 |

2019~2023年的5年期间:$国瓷材料(SZ300285)$

毛利率、净利率同时下降了9个百分点,拖累ROE、ROA下行,以及扣非净利润增速远远赶不上营收增速。

原因:1)低毛利的“其他(建筑陶瓷等)占营收比由2019年的34.36%提升到2023年的43.81%;2)由于成本的上升、高毛利项目(电子、催化、生物医疗)毛利率也比5年前有所降低。