本文信息搜集于网络、以及迈瑞和安图等上市公司的招股说明书,不保证信息的准确性。

$金域医学(SH603882)$ $安图生物(SH603658)$ $迪安诊断(SZ300244)$

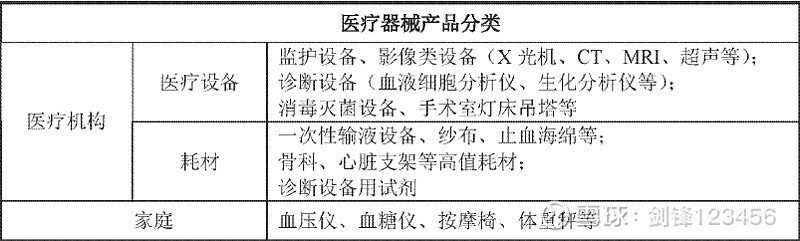

医疗器械

医疗器械指直接或间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料及其他类似或相关的物品,包括所需要的软件,主要用于医疗诊断、监护和治疗。医疗器械种类繁多,按照终端客户和产品特性,大致可以进行如下划分:

体外诊断

体外诊断是指在人体之外,通过对人体样本(各种体液、细胞、组织样本等)进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品和服务,国际上统称IVD(In Vitro Diagnostic)。原理是通过试剂和体内物质在体外的反应强度或速度来判断体内物质的性质和数量,用来判断人体的生理状态。

全球体外诊断产业发展始于20世纪70年代,目前已经进入稳定增长期,并涌现出包括Roche(罗氏)、Abbott(雅培)、Siemens(西门子)、bioMerieux(生物梅里埃)、Becton Dickinson(BD)等一批著名跨国企业集团,这些集团依靠其产品质量稳定、技术含量高及设备制造精密的优势,在全球高端体外诊断市场占据大部分市场份额。

体外诊断行业是由上游原材料、体外诊断试剂和仪器、下游需求共同组成。 上游的关键原材料主要包括抗原、抗体等;下游的消费需求主要来自医学检测和 血液筛查,医学检测是体外诊断产品最主要的消费方向,包括医院检验科、体检 中心、独立实验室、疾病预防控制中心、计划生育指导站等,而血液筛查主要是 采供血部门对于血液的检测,包括各类血站和血制品厂家。

体外诊断仪器按照诊断方法可以分为:临床化学分析仪器、免疫化学分析仪器、血液分析仪器、微生物分析仪器等。

受行业发展时间较短以及技术水平的限制,国内较为高端的体外诊断仪器市 场基本被国外厂商所垄断。从事体外诊断产业的国内企业主要为试剂厂商,体外 诊断仪器的生产厂商相对较少。此外,体外诊断仪器的使用寿命较长,而体外诊 断试剂是一次性耗材,因此体外诊断试剂在整个体外诊断市场中占据着绝大部分 的份额。体外诊断试剂的分类:

免疫诊断试剂主要通过抗原抗体结合反应进行测定,技术手段包括放射免疫、 酶联免疫、化学发光、胶体金等,主要用于传染性疾病诊断、肿瘤诊断、内分泌 功能诊断、心脑血管疾病诊断、优生优育诊断、自身免疫疾病检测、过敏原检测、 药物检测、血型鉴定等。

目前欧美发达国家来看免疫诊断市场90%已经是化学发光技术,国内化学发光也已取代酶联免疫成为了免疫诊断的主流技术。由于化学发光技术研发难度较大,并且对于检测仪器的要求很高,一直以来都由罗氏、雅培等海外巨头垄断。海外巨头的优势主要在于其掌握了最先进的直接化学发光技术,同时拥有较为丰富的检验菜单,并在各自特定的领域具备显著的领先优势,如罗氏的肿瘤标志物检测、雅培的传染病检测、贝克曼的激素检测等等。目前,国际市场来看罗氏、雅培、贝克曼、西门子四大巨头占据了全球免疫诊断接近50%的市场份额。国内来看集中度则更高,四巨头占据了90%以上的化学发光免疫诊断市场。

不同于生化诊断,免疫诊断技术含量相对更高,尤其是三级医院的高端市场,对于产品的考量更多的是其技术的水平、自动化程度、检测的可靠性和准确性等,对价格相对不敏感。因此技术或检测指标达不到要求的国产品牌很难进入高端的免疫诊断市场。免疫诊断领域的技术历经了多个发展阶段,从放射免疫、酶联免疫、免疫胶体金到化学发光技术、电化学发光、流式荧光技术等。化学发光凭借其灵敏度高、特异性好、自动化程度高、精密度好、准确率高等优势在临床应用中迅速推广,已经成为免疫定量分析领域的主流技术。仅就化学发光技术而言,就可按照标记物不同分为酶促化学发光技术、直接化学发光技术和电化学发光技术。其中,罗氏拥有自主知识产权的电化学发光技术,该方法检验速度和准确度均为世界一流水平。雅培和西门子使用的直接化学发光技术与电化学发光技术相差不大。而国内仅少数公司突破了化学发光技术,且多是酶促化学发光,整体化学发光检测的灵敏度、准确性、速度与海外巨头比仍有差距。

生化诊断试剂主要通过各种生物化学反应测定体内生化指标,一般配合手动、 半自动或全自动生化分析仪测定酶类、糖类、脂类、蛋白和非蛋白氮类、无机元 素类、肝功能等指标,主要应用于医院的常规检测项目如肝功能、肾功能、电解 质检测等。

微生物检测试剂主要是对感染性疾病的病原体或病原体的代谢物进行分析和 检测,包括细菌培养、鉴定和药敏分析等,目的是为临床治疗提供治疗依据,从 而在抗菌药物治疗过程中能够选择最适合患者的药物及治疗方法。

分子诊断试剂主要是针对编码各种疾病相关蛋白以及免疫活性分子的基因进 行测定,临床使用的主流技术手段是核酸扩增、荧光原位杂交、测序等,主要用 于感染性疾病、遗传病、肿瘤等项目的检测。

分子诊断技术主要包括核酸检测类的聚合酶链式反应(PCR)、荧光原位杂交(FISH)、基因芯片和基因测序技术。目前,PCR技术发展较为成熟,应用也更为广泛。据中讯咨询的研究,在我国,PCR的市场规模约占整个分子诊断市场的40%。

PCR技术是一种用于放大扩增特定的DNA片段的分子生物学技术,它可看作是生物体外的特殊DNA复制。PCR的最大特点,是能将微量的DNA大幅增加。在医学检验中,PCR可应用于诊断感染性疾病、癌基因的表达增加和突变、肿瘤分型、分期和预后判断。

FISH技术灵敏度高,多和其余技术配合使用。FISH方法属于基因融合的检测方法,用于检测基因拷贝数变化,可检测基因扩增、缺失及重排。其特异性较好,可在组织上进行原位检测,但操作需要经验丰富的病理医生来完成,且耗时较长。FISH技术多和其余技术配合使用。

基因芯片技术目前多用于科研。

血液学检测试剂主要是血细胞分类、贫血、凝血障碍等血液系统功能进行检 测和分析,用于对血液系统疾病或者其它相关疾病的诊断和治疗提供重要参考。