很多人觉得它的天花板已到,加上新能源的冲击,未来会慢慢被淘汰,我完全持反对意见。

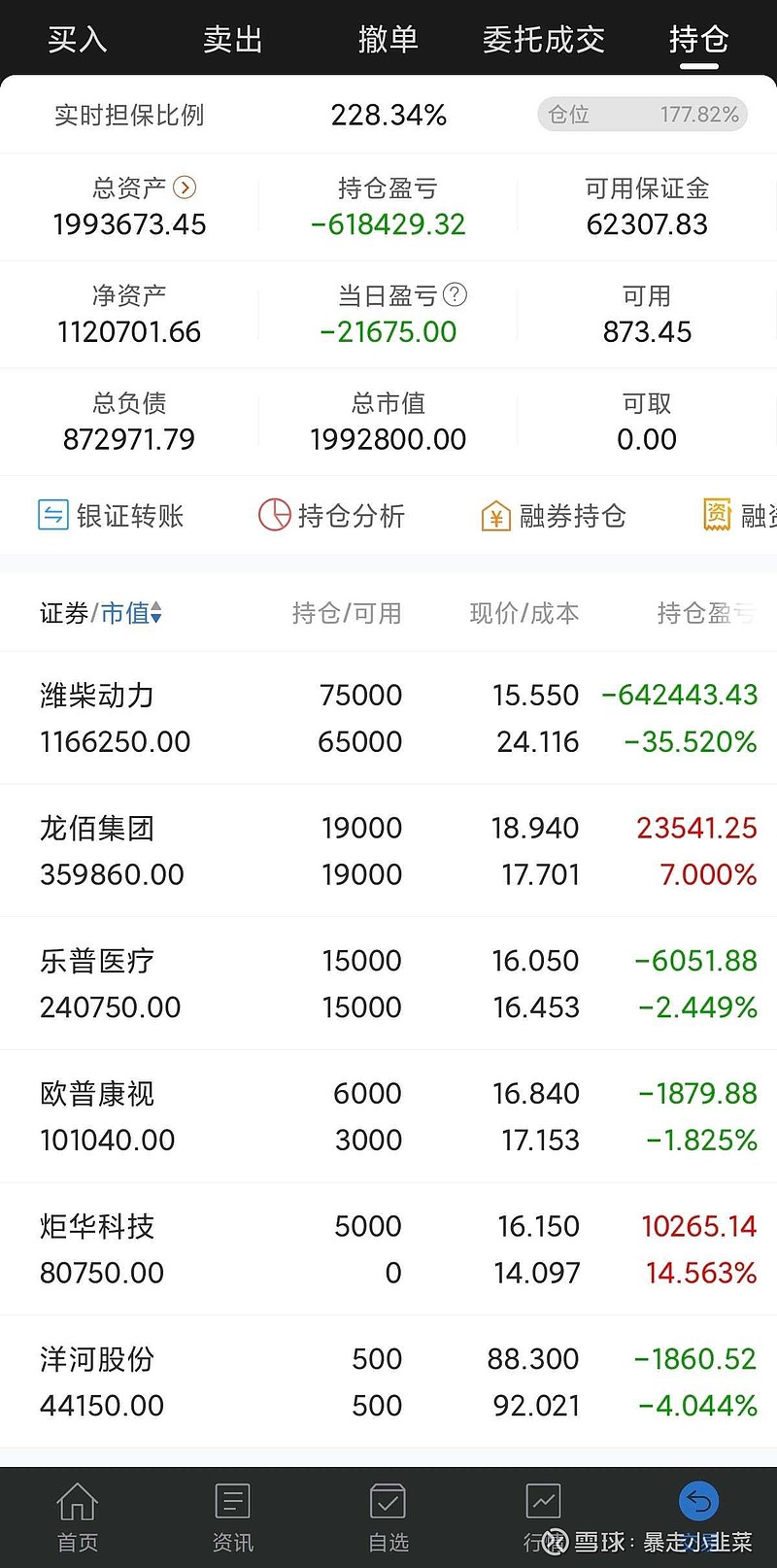

潍柴动力是整个A股最璀璨的高端制造明珠之一,它根本没有天花板。

天燃气动力,增量来自于替代柴油动力,虽然是此涨彼消。但因为燃气动力潍柴占比超70%几乎统治了整个市场,燃气动力利润高于柴油,天然气油价价差依然有助于潍柴提升利润率。

重卡柴油发动机,潍柴占比近半,康明斯在柴油机本身的人员,技术,资源的投入上已经远落后于潍柴。提高柴油机热效率降低碳排放是国家战略,在发动机商业化热效率上潍柴已经突破自我,不端创造世界最高效率。 在可遇见的未来,必然会蚕食康明斯的市场。

轻卡发动机,是近几年潍柴才大力发展的,目前成果不错,未来会慢慢蚕食玉柴的市场。

工程机械发动机,在一些特定领域一直是远远领先,随着雷沃的加入,以农机为突破,扩展边界,扩大市场,市占率肯定会提高。

大缸径发动机,打破国外垄断,近两年增长迅速,不断蚕食道依等传统老大,国内市场占比第一是早晚的事。

新能源电池商用车,不同于电动汽车,完全不用担心潍柴被淘汰,潍柴一直在开发新能源电池商用车,电池商用车只适用于某些特定场合,这是先天因素决定的。就电池方面,潍柴已经和比亚迪成立了合资公司,电机电控潍柴也很强。

氢能源商用车,这个不用说,论整体布局和投入,在国内,潍柴说第二没人敢说第一,亿华通燃料电池方面做的不错,整体布局还是差太多,潍柴承担国家燃料电池项目,家大业大,产业链布局完善,一旦氢能异动,潍柴定会是最大获利者。

发电机船舶动力方面,以前占比不高,现在不断拓展也是一个增量。

陕汽重卡法士特汉德车桥,这个我觉得正如大家所说,增量有限,只能跟随重卡销量了。

凯傲集团方面,旗下的叉车,林德液压在国内会有增量,其他业务和德马泰克不清楚,整体看凯傲不清楚未来咋样。

2017年2018年到2019年初,虽然当初资金只有10几万,但是全仓拿了比亚迪,在2019的比亚迪广告门事件中我都坚持了下来,当时跌倒了30多块,后面40多还是小亏就清仓了,谁会想到它未来一年利润能达到几百亿,谁会想到它能涨十倍?

当初说比亚迪的传统发动机不行,投入的新能源也不行,市场不行管理不行,广告都不行,哪哪都不行,还有各种门事件。这不妨碍比亚迪成长为一家违大的公司!

现在的潍柴和当初的比亚迪很像,但又比当时的比亚迪好太多,心无旁骛攻主业,潍柴的确定性很高,潍柴动力终将成为一家伟大的公司。

$潍柴动力(SZ000338)$ $比亚迪(SZ002594)$