孙金钜、任浪

摘要

政策春风已至,定增市场将快速回暖。2018年四季度以来再融资政策暖风频吹,此次再融资新政更是从供需两端对再融资市场进行了大松绑,目前再融资政策已经较2017年以前更为宽松。再融资新政从提升折价率上限、缩短锁定期、放松减持限制、降低参与门槛四位一体来提升定增市场吸引力,解决核心的需求问题。在解决了定增市场核心的需求问题之后,定增市场的发行失败率和发行不满额的比例将快速由超过50%下降至接近0。同时,政策的放松也刺激了供给端上市公司发行定增融资的意愿,目前定增新发预案端已经显著回暖。再融资新政消除定增市场发行失败和不满额的情形即能驱动定增市场规模迎来翻倍以上的增长,叠加新发预案的回暖,我们预计2020年定增市场融资规模将超4000亿元。

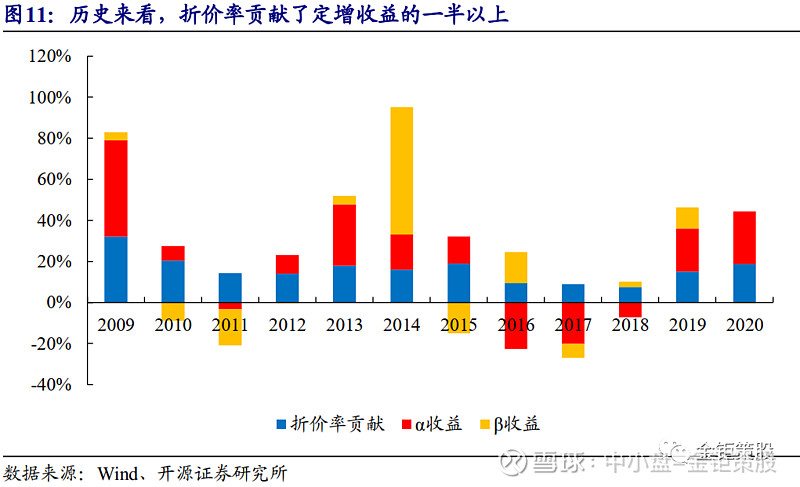

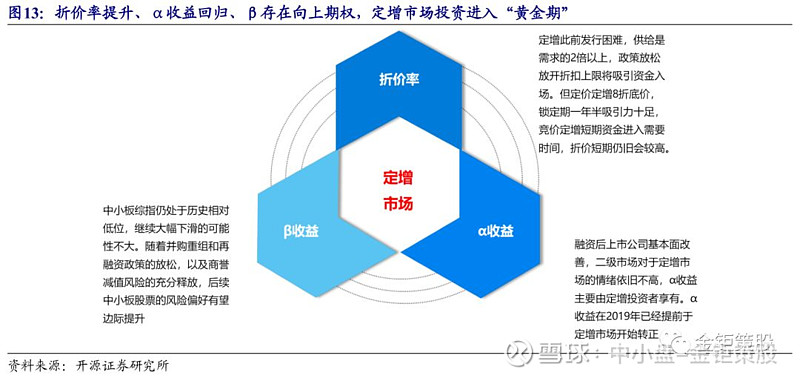

折价率提升、α收益回归、β收益向上,定增投资进入“黄金期”。再融资新政后,定价定增可以提前锁价、底价为定价基准日前20个交易日均价的8折,同时锁定期为18个月且减持不受限。仅考虑折价率带来的收益(一般为底价发行),定价定增的年化收益即可达到16.7%,高折价套利的机会凸显。对于竞价定增,新政落地的短期内仍旧是供大于求,同样存在折价率较高、锁定期短、减持不受限的高折价套利机会。折价率是定增市场最稳定和最核心的系统性收益来源之一,折价率上限提升后,定增市场投资将进入“黄金坑”时期。融资对上市公司基本面改善有显著作用,历史来看定增市场存在显著的α收益,并且α收益波动的周期和定增市场周期显著相关,领先定增市场周期一年左右,2019年开始α收益即开始转正。β收益而言,再融资相关公司市场风格偏向中小创,在政策大放松的背景下并购重组和再融资市场都将迎来快速的复苏,同时商誉减值风险在2017-2019年已充分释放,未来市场风格有望逐步转向中小创,β收益有望向上。折价率提升、α收益回归、β收益向上,定增投资将进入“黄金期”。

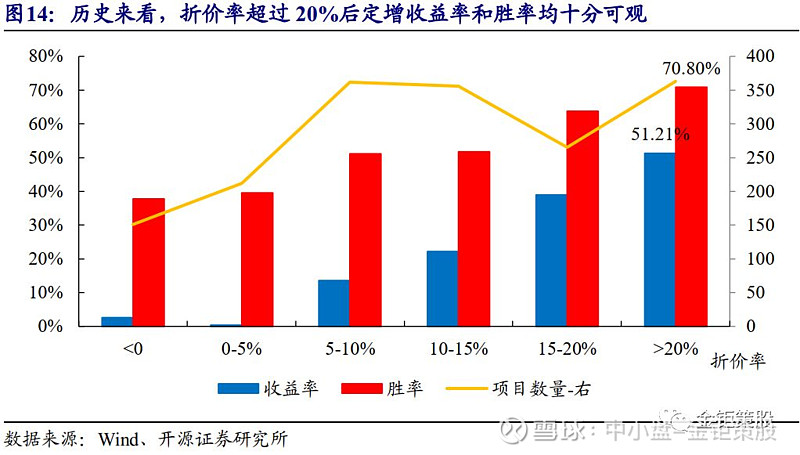

定价定增多参与,竞价定增多维度筛选。20%的安全边际保障了定价定增收益的稳定性和确定性。历史上折价率超过20%的定增,将其锁定期调整为18个月后,得到的平均收益率为51.21%,取得正收益的胜率为70.80%。因此,定价定增的策略是尽可能多的参与,降低单个项目风险,同时享受整体市场稳定而又可观的系统性收益。竞价定增策略则是多维度筛选项目提升收益率和胜率。历史来看,大股东对公司未来发展判断更加准确,大股东参与的定增竞争更加激烈,平均折价率更低,但收益率和胜率表现更佳。中小市值企业融资后对基本面改善的边际变化更大,因而中小市值企业定增的收益率和胜率更优。并购重组对上市公司基本面的影响更加直接快速,因而配套融资相对非公开发行更受市场欢迎,平均折价率更低,但收益率和胜率更高。此外,高折价策略和低估值策略在定增市场投资同样有效。历史数据表明定增的平均折价率和收益率、胜率均是显著正相关。估值来看,低估值的公司同样在收益率和胜率上均表现更好。

风险提示:再融资政策调整变化。

1

政策春风已至,定增市场将快速回暖

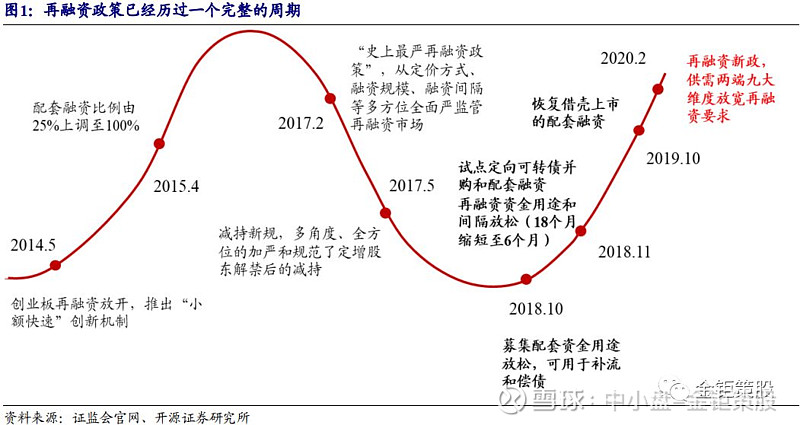

定增作为再融资市场的核心品种,受相关政策变动的影响大。2014-2015年在创业板再融资放开、并购重组和配套融资放开的背景下,2013-2016年迎来了定增市场发展的第一个黄金期,融资规模一度破万亿。但在2017年“史上最严再融资政策”和减持新规的严监管下,定增市场快速回落,2019年已不足2000亿元。随着2018年四季度以来,再融资政策暖风频吹,2020年2月14日证监会更是对再融资政策进行了大松绑。政策春风已至,叠加收益回升,定增市场将快速回暖,迎来又一个黄金期。

1.1、 政策春风已至,再融资政策再入放松周期

2014年5月到2018年10月,再融资政策经历了一个完整的由放松到收紧的周期。2014年5月证监会发布《首次公开发行股票并在创业板上市管理办法》和《创业板上市公司证券发行管理暂行办法》,对再融资政策开始放松。修订后的办法除了放宽创业板公司再融资财务条件外,还推出“小额快速”等创新机制以降低审批门槛、加快融资效率。2015年4月,证监会发布修订后的《证券期货法律适用意见第12号》,将并购的配套融资的比例从25%提升到100%,进一步对再融资进行了放松。2017年开始再融资政策转向全面收紧,2017年2月,证监会修订了《上市公司非公开发行股票实施细则》,同时发布了《发行监管问答—关于引导规范上市公司融资行为的监管要求》,从定价方式、融资规模、融资间隔等对再融资做出了全方位的限制。定价方式上,定价基准日由董事会决议日、股东大会决议日或发行期首日统一改为发行期首日;发行规模上,要求新发股份数量不得超过发行前总股本的20%;融资间隔则是不得低于18个月。紧接着2017年5月,证监会发布了《上市公司股东、董监高减持股份的若干规定》,同时上交所、深交所发布配套的《实施细则》,亦称为减持新规。减持新规从多角度、全方位的加严和规范了上市公司大股东、特定股东(定增和并购获得股份的股东)和董、监、高的减持行为。减持新规要求定增股东连续三个月内集中竞价减持不得超过总股本1%,大宗交易减持不得超过总股本2%,定增股东解禁后首年集中竞价减持不得超过定增股份的50%。

2018年10月开始再融资政策再次进入放松周期。自2018年10月证监会发布的《关于上市公司发行股份购买资产同时募集配套资金的相关问题与解答(2018年修订)》开始,再融资政策再次进行放松周期。2018年10月证监会对配套募集资金的用途进行了放松,可以用于补流和偿债,比例不得超过交易对价的25%或者不超过募集配套资金总额的50%。2018年11月证监会发布了《发行监管问答—关于引导规范上市公司融资行为的监管要求》,对非公开发行融资间隔和资金用途进行了放松。允许前次募集资金基本使用完毕或募集资金投向未发生变更且按计划投入的上市公司,不受18个月融资间隔限制,但原则上不得少于6个月,融资规模不超过最近12个月股份回购总金额10倍的,再融资不受融资间隔期的限制,审核中给予优先支持。同时对于确定发行对象的非公开发行股票方式募集资金的,资金可全部用于补流和偿债;通过其他方式募集资金的,用于补流和偿债的比例不得超过募集资金总额的30%(轻资产、高研发投入特点的企业超过上述比例的,应充分论证其合理性)。2018年11月,证监会开始试点定向可转债并购以及配套融资。2019年10月证监会发布了《关于修订的决定》,在对并购重组政策进行大松绑的同时恢复了借壳的配套融资。2020年2月14日,证监会发布了《关于修改的决定》《关于修改的决定》《关于修改的决定》,自发布之日起施行。同时对《发行监管问答——关于引导规范上市公司融资行为的监管要求》进行修订,适度放宽非公开发行股票融资规模限制,并同步公布施行(以下统称为再融资新政)。

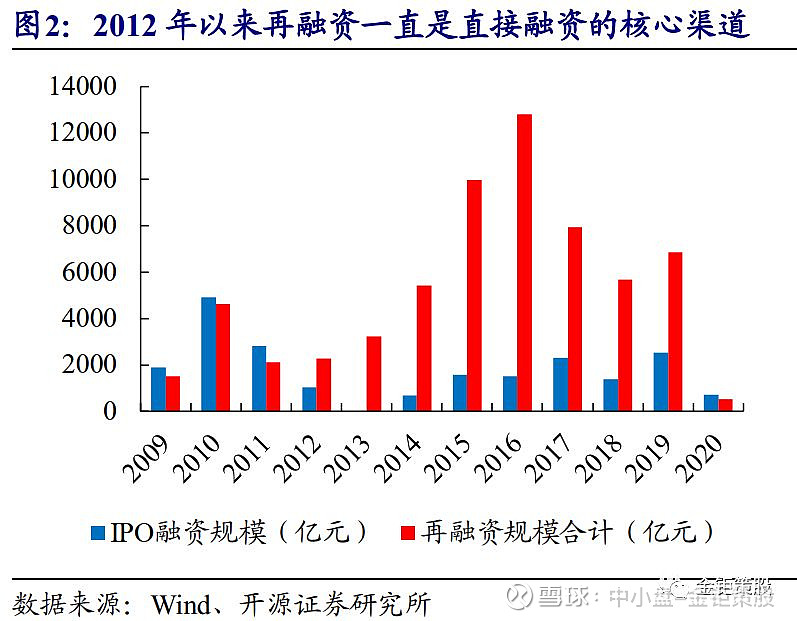

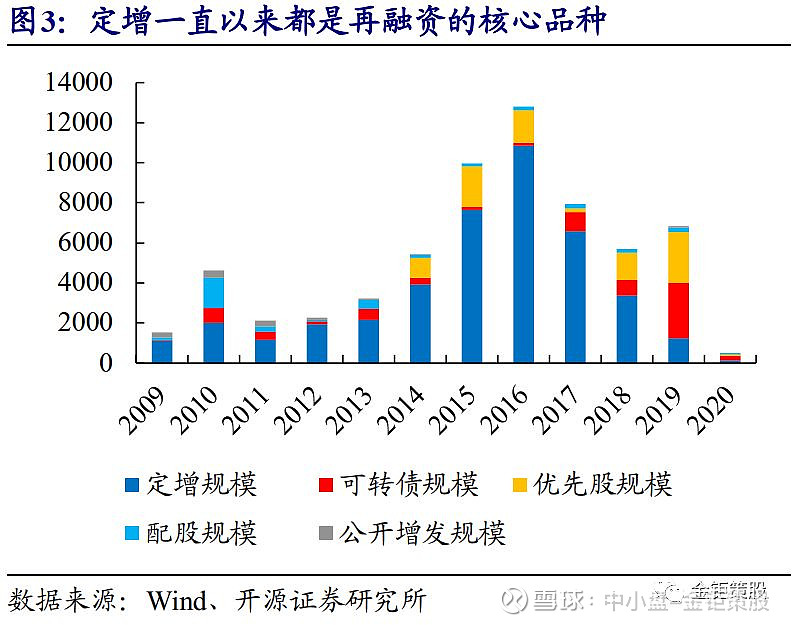

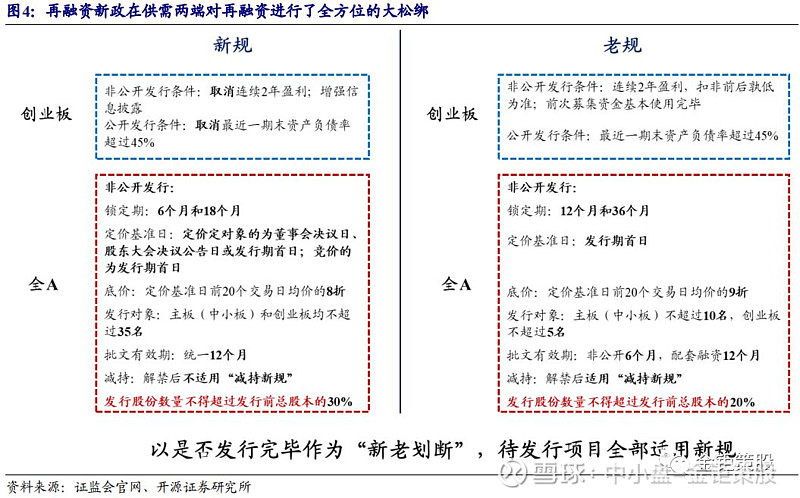

再融资新供需两端对再融资政策进行了全方位的松绑,定增作为再融资核心品种将获长期支持。供给端看,本次修订取消了创业板非公开发行对于连续2年盈利和前次募集资金基本使用完毕的要求,改为增强相关信息披露。需求端看,从锁定期、定价基准日、发行底价、发行对象数量、批文有效期、减持规定、发行上限等七大维度进行了放松。锁定期由原来的12个月和36个月缩短为6个月和18个月。定价基准日则是对于定价定增由发行期首日改回为董事会决议日、股东大会决议日或发行期首日。发行底价由原来的定价基准日前20个交易日均价的9折提升至8折。发行对象数量由原来的主板(中小板)不超过10名、创业板不超过5名统一提升到不超过35名。批文有效期则是由原来的6个月(非公开发行)、12个月(配套融资)统一改为12个月。减持规定由此前的受减持新规限制改为不受减持新规的限制。发行股份数量上限由发行前总股本的20%提升至30%。此次大松绑之后,再融资政策已经较2017年以前更为宽松。此次大松绑是证监会为推进资本市场市场化改革、深化金融供给侧结构性改革,进一步提升直接融资比重,增强金融服务实体经济能力而推出的。直接融资主要包括IPO融资和再融资,2012年以来再融资就一直是直接融资的核心渠道,融资规模均显著高于IPO融资。再融资中包含了定增、可转债、优先股、公开增发、配股等多种品种,其中定增由于发行要求低、发行程序相对便捷、融资效率高等优势,一直以来都是再融资的核心品种。未来在支持提升直接融资比例的背景下,我们认为从中长期来看,定增都将会是政策鼓励的方向。

1.2、 新政解决核心需求问题,定增规模将迎来翻倍以上增长

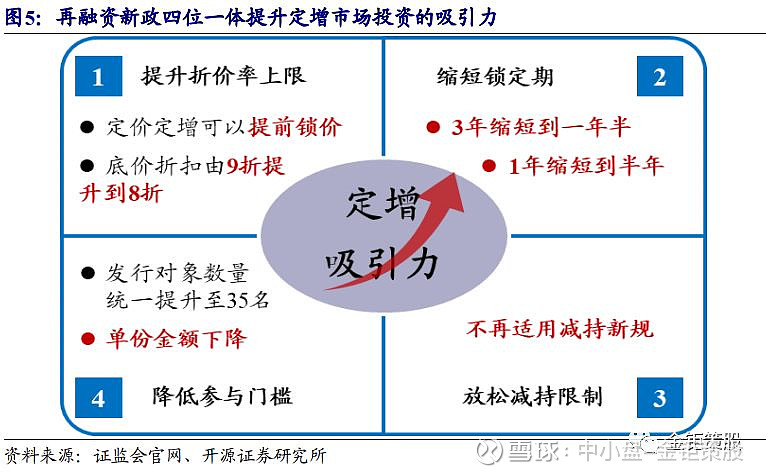

提升折扣上限、缩短锁定期、放松减持限制、降低参与门槛,四位一体提升定增市场吸引力。折扣率和锁定期一直是定增市场对于资金方吸引力的关键核心,此前定增市场的底价为定价基准日前20个交易日均价的9折,并且锁定期为12个月或者36个月,此外在限售期解禁之后还需要受减持新规的限制。减持新规要求连续3个月内集中竞价减持不得超过总股本的1%,大宗交易减持不得超过总股本的2%且大宗受让方受让后6个月内不得减持,同时还要求定增股东解禁首年集中竞价减持不得超过所持定增股份的50%。减持新规不仅限制了定增股东解禁后的流动性,另一方面还变相延长了定增股份的锁定期。正是由于折扣率的下降和锁定期的延长,导致了定增市场吸引力的大幅下降,从而带来了定增市场的持续低迷。本次再融资新政的松绑将带来折扣率的提升和锁定期的大幅缩短。定价定增可以提前锁价,并且发行底价的折扣由9折提升至8折,同时锁定期减半,减持不受限制,将大大提升定增市场的吸引力。此外,本次修订还将投资者数量从创业板的不超过5人和主板(中小板)的不超过10人统一提升至不超过35人,定增单份的金额将大幅下降,参与定增市场的门槛大幅降低,也将吸引更多的投资者参与进来。

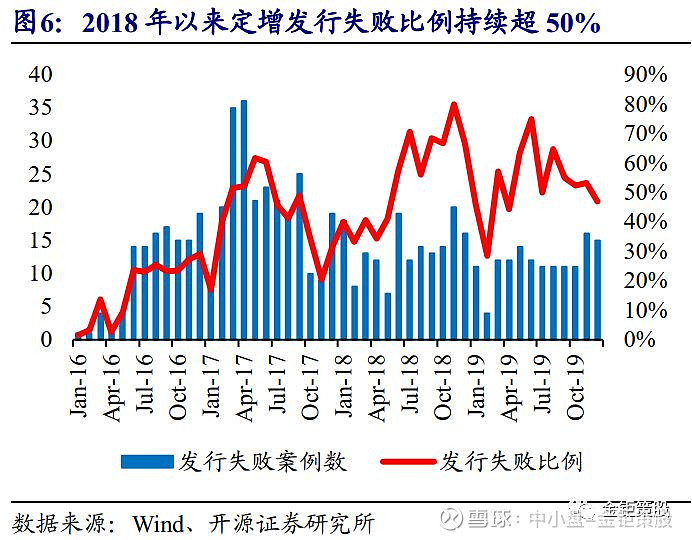

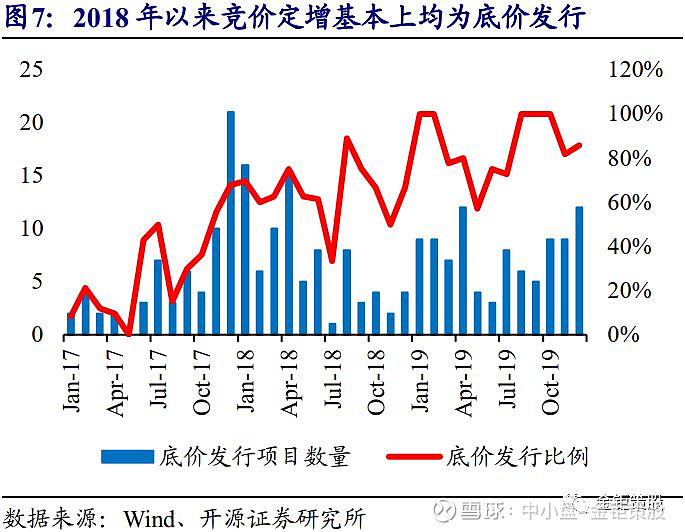

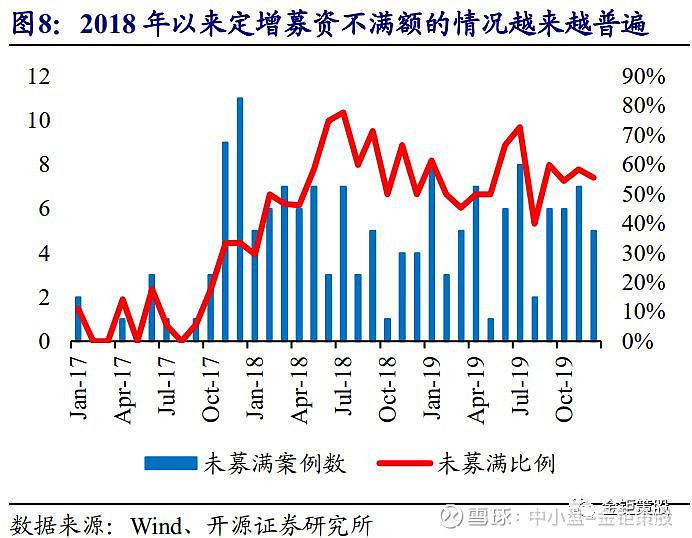

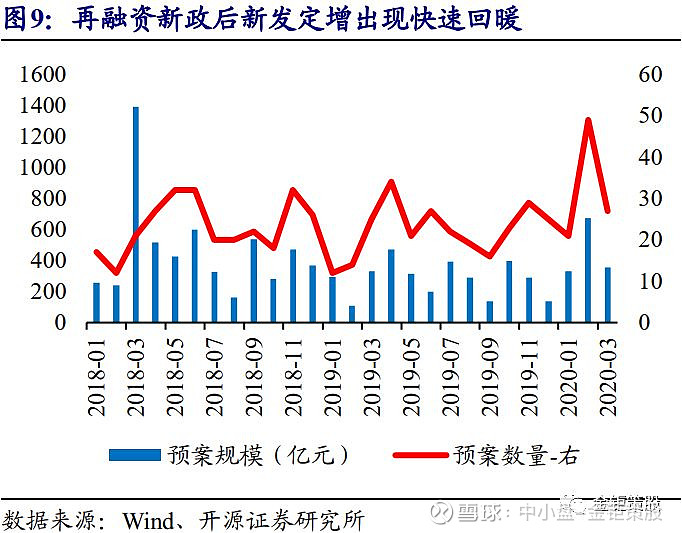

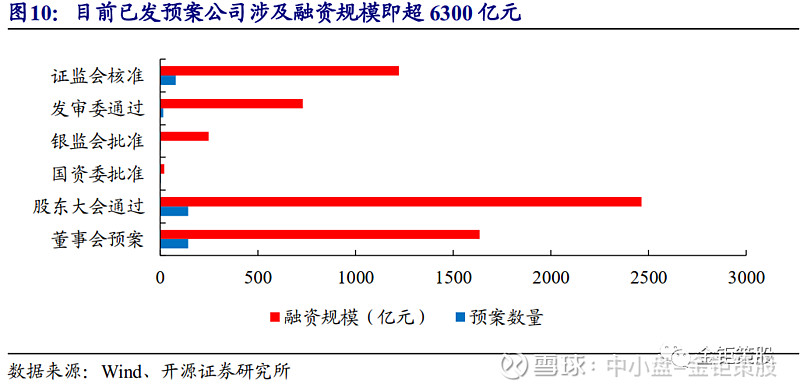

解决核心需求问题后,定增市场规模将迎来翻倍以上的增长。2017年定增严监管之后发行规模持续下滑,从2016年巅峰的1.07万亿元(其中竞价6207亿元,定价4460亿元)快速下滑至2019年的1229亿元(竞价1009亿元,定价219亿元)。严监管以来限制定增市场规模的核心就在于资金的吸引力不够,需求不足。2018年以来定增市场发行持续困难,2018年定增发行失败的概率高达52.4%,2019年以来延续这一趋势,发行失败的概率进一步小幅提升至52.6%。同时在发行成功的项目中基本全部均为底价发行,2019年纯粹按底价发行的项目占比达到了85.3%,如果考虑部分公司发行价仅略高于发行底价,基本上95%以上的项目已经全部为底价发行。同时有接近三成的一年期定增在首次报价是存在募集不满额需要追加认购的情形,2018年以来募资不满额(实际募资低于预计募资金额的90%)的情况开始显著提升,2018年有52.7%的公司募资不满额,2019年这一比例进一步提升到了56.6%。再融资新政之后,定价定增8折的折扣锁定18个月,竞价定增8折的底价锁定6个月,并且批文有效期有12个月,基本上所有的定增在发行端都不会有太大的困难,发行成功率将快速提升至接近100%。可以看到在解决了核心的需求问题后,仅成功率的提升和募资不满额现象的消除就能驱动定增市场规模实现翻倍以上的增长。同时上市公司在看到定增发行成功率大幅提升且发行条件进一步放宽、发行股份数量进一步提升的背景下,将会有更多的上市公司选择采用定增的融资方式,在项目的供给端也将迎来快速的回暖。可以看到在2月份再融资新政落地之后,新发定增融资预案的公司快速回暖,2月份即有49家公司发布定增融资方案,涉及融资规模超过674亿元,3月份截止3月6日已有27家公司发布定增融资方案,涉及融资规模超过356亿元。较此前月均新发预案数量在25家左右,融资规模不超过300亿的情况出现了显著的回暖。截止目前,现有已发预案的公司涉及的融资规模已达6300多亿元(其中竞价定增4900多亿元,定价定增1400多亿元)。因此,我们认为再融资新政落地后,2020年定增市场将快速回暖,市场规模将迎来翻倍以上的增长,预计2020年定增发行融资规模将超过4000亿元。

2

定增市场投资进入“黄金坑”时期

2.1、折价率提升,定增投资进入“黄金坑”时期

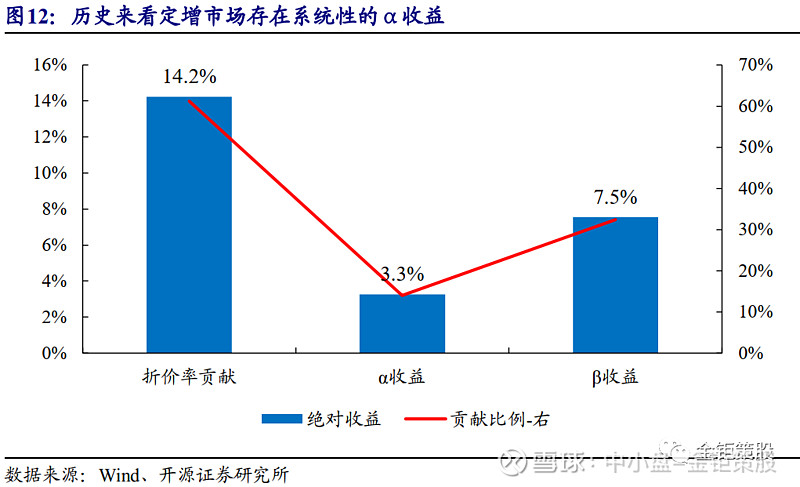

折价率上限提升,定增投资将进入“黄金坑”时代。本次再融资新政落地之后,对于定价定增而言,不仅可以提前锁价(董事会预案时确定发行价格),同时底价由定价基准日前20个交易日均价的9折提升至8折,锁定期由36个月缩短至18个月,且减持不受减持新规的限制。可以看到,仅考虑折价率带来的收益,定价定增的年化收益即可达到16.7%,高折价套利的机会凸显。定价定增此前由于不能提前锁价,折价率相对竞价定增没有优势,而锁定期更长,因而在2017年之后快速萎缩,此次新政之后定价定增将强势回归,再次成为定增市场的主流品种。对于竞价定增而言,发行底价为发行期首日前20个交易日均价的8折将会吸引足够多的投资者参与。在市场化报价情况下折价率将由市场的供需决定,长期看稳定的折价率不会太高。但是目前定增市场仍旧处于供远大于求的格局,新政落地后资金进入定增市场需要一定的时间,因而短期内竞价定增存在折价率较高、锁定期短、减持不受限的高折价套利机会。无论定价定增或是竞价定增都存在很好的高折价套利机会,随着新规落地后折价率上限的提升,定增投资将进入“黄金坑”时代。折价率是定增牺牲流动性代价获取的收益补偿,历史来看折价率一直都是定增市场最核心和最稳定的系统性收益来源。我们以2009年至今所有市场化的一年期定增作为样本,所有定增的平均绝对收益率为23.3%,折价率为12.5%,相对沪深300的平均超额收益率为15.7%。可以看到历史上全部的定增收益率中折价率贡献的比例超过了一半。

2.2、α收益回归,β收益向上,定增收益率已周期回暖

α收益回归,β收益存向上期权,定增市场收益已显著回升。上市公司融资获取资金后可以并购获取外延增长、进行项目投资持续扩张、引入长期战略投资者帮助企业发展、偿还银行贷款降低经营杠杆等等,对上市公司的基本面有明显的改善作用。历史来看,整体定增市场是存在超越市场的α收益的,我们用2009年至今全部市场化的一年期定增做统计分析,结果显示定增市场系统性的α收益在3.3%左右。并且从历史来看,定增市场的α收益波动周期与定增市场周期显著相关,领先定增市场周期一年左右。可以看到2019年开始,定增市场的α收益已经转正,领先定增市场提前回暖,未来随着定增市场的持续回暖,α正收益将继续回归。β收益来看,再融资和并购重组相关公司以中小市值的企业为主,因而市场风格同样偏向于中小创。2016-2018年,定增和并购重组在政策严监管的背景下持续下滑,同时2014-2015年牛市并购的后遗症商誉减值风险在2017-2019年持续释放,叠加供给侧改革和金融去杠杆等政策的影响,市场风格持续偏向内生性的大盘蓝筹风格,β收益不明显。但2019年开始,随着再融资政策和并购重组政策的大幅放松,并购重组市场和再融资市场都将迎来快速的复苏,商誉减值风险在2017-2019年的充分释放,未来市场风格有望逐步转向中小创。展望2020年,政策松绑将助力定增市场加速回暖,折价率提升、α收益回归、β收益存向上期权,定增市场收益率已经显著回升,定增市场将进入一个投资的“黄金期”。

3

定增一级半市场策略

3.1、定价定增尽可能多参与,享受系统性收益

定价定增收益确定性高,尽可能多参与享受系统性收益。再融资新政之后,定价定增可以提前锁价,并且价格多为底价,底价为定价基准日前20个交易日均价的8折。20%的安全边际、叠加引入战略投资者对上市公司基本面的改善,定价定增获取正收益的确定性很高。我们以历史上所有市场化发行的一年期竞价定增作为样本,将其锁定期由一年延长到一年半。我们统计的结果显示,折价率超过20%的发行项目有363例,平均的收益率高达51.21%,取得正收益的胜率为70.80%。可以看到,当安全边际达到20%以上之后,定增赚钱的概率超过七成,并且平均的收益率十分可观。因此,对于定价定增,我们推荐的策略是尽可能多的参与项目,降低单个项目的风险,同时享受整体市场稳定而又可观的系统性收益。正是出于对定价定增的看好,新政落地的首周即有14家公司发布了定价定增的预案,并且其中有10家方案的参与对象有大股东、实际控制人及其关联方或公司高管。甚至佳云科技、湘电股份和博晖创新的融资更是直接由大股东、实际控制人及其关联方或公司高管全额认购。

3.2、竞价定增:多维度筛选提升收益率和胜率

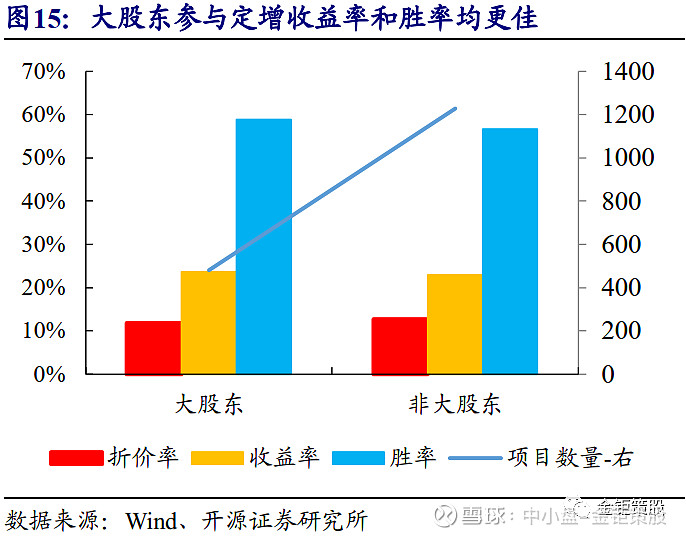

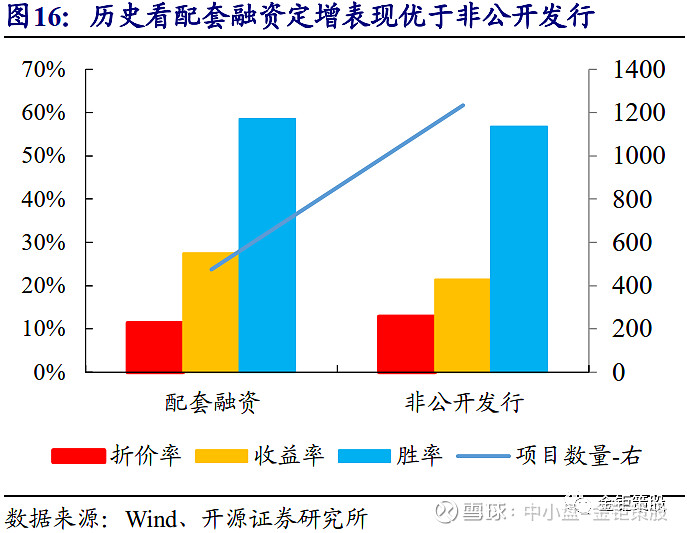

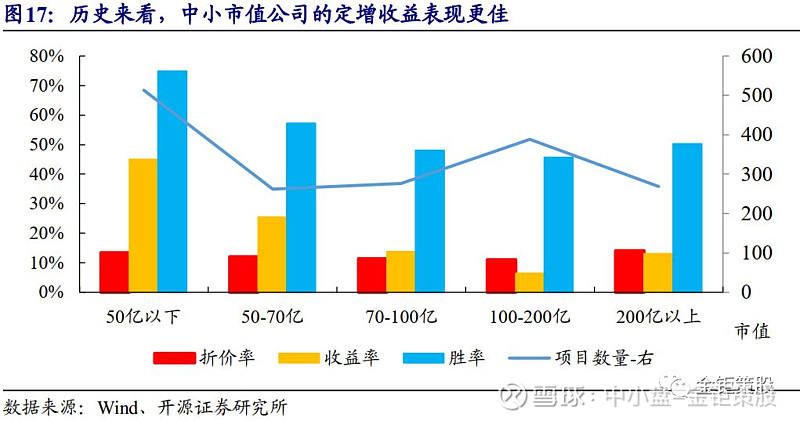

历史来看,大股东参与的中小市值公司的配套融资收益率和胜率表现更佳。我们以2009年至今的1709个一年期竞价定增作为样本,对其收益率和胜率进行了测算。统计结果表明,大股东参与的、中小市值的、做配套融资的公司的定增表现更佳。其中,大股东或者大股东关联方参与的项目有481个,平均的折价率为11.83%,平均收益率为23.71%,胜率为58.84%。虽然大股东参与的定增竞争更为激烈,平均折价率低于非大股东参与的定增,但收益率和胜率均显著高于非大股东参与的项目。从发行时市值来看,50亿市值以下的公司定增项目有513例,平均折价率13.36%,平均收益率45%,胜率74.85%,收益率和胜率均为最高。从是否配套融资来看,配套融资由于伴随着并购重组,对上市公司基本面的影响更为直接快速。历史上看配套融资合计475例,平均折价率为11.43%,平均收益率为27.54%,胜率为58.53%,同样是市场认可度更高,竞争激烈,平均折价率低于非公开发行,但最终的平均收益率和胜率均显著高于非公开发行。

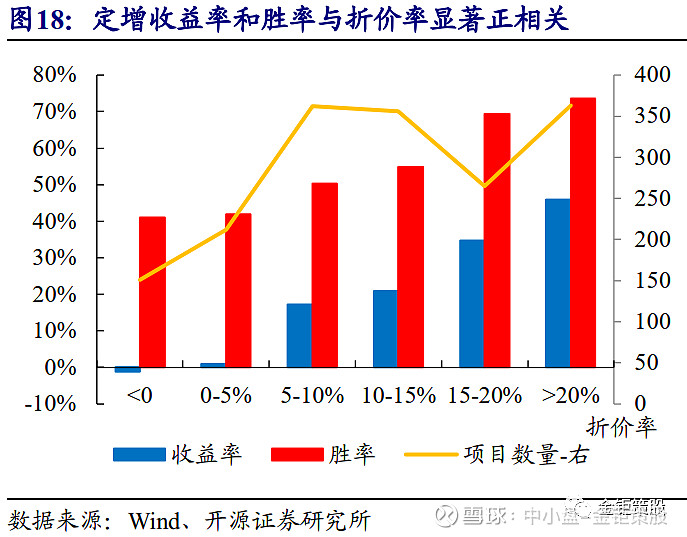

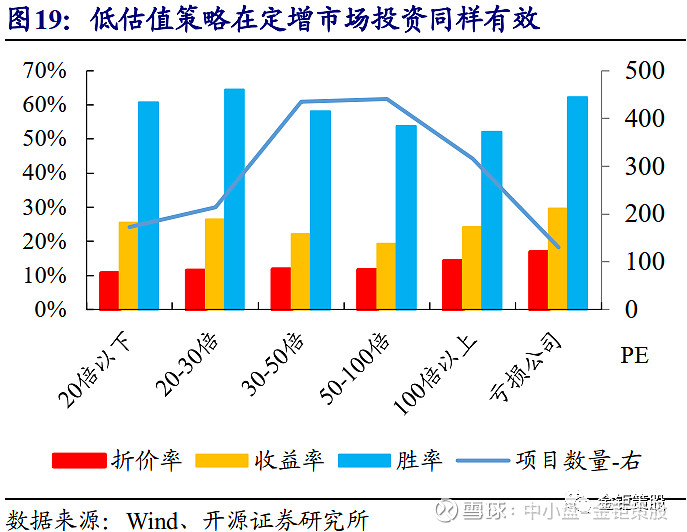

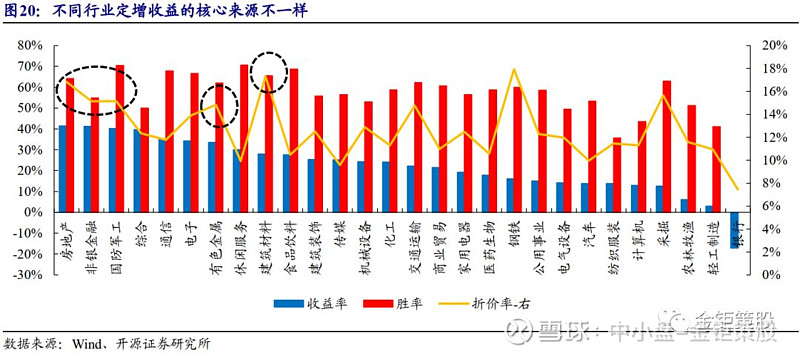

高折价和低估值同样是好策略,不同行业定增的核心收益来源不一样。折价率是定增收益最稳定也是最核心的系统性来源之一,高折价不仅可以提供好的安全边际,同样代表着更好的收益和更强的确定性。历史统计数据表明,定增市场的收益率和胜率与折价率均呈现出显著的正相关关系。折价率一旦超过15%,收益率和胜率均会大幅提升,历史上折价率超过15%的定增有628例,平均收益率达41.21%,胜率高达71.82%。估值的角度出发,我们选用了发行时的PE(TTM)作为估值指标,统计结果表明PE(TTM)低于30倍或者PE(TTM)高于100倍甚至亏损的公司定增收益率和胜率表现更优。PE(TTM)低于30倍的公司有387例,平均折价率为11.13%,收益率为25.96%,胜率为62.79%,收益率和胜率均显著高于PE(TTM)在30-100倍之间的公司。而PE(TTM)大于100倍的公司平均收益率为24.09%,胜率为52.22%,亏损公司的平均收益率为29.56%,胜率为62.31%,同样显著高于PE(TTM)在30-100倍之间的公司。PE(TTM)大于100倍甚至亏损的公司多以周期股为主,周期股在PE较高的时期实际反而是其估值较低的时候。因此,可以看到低估值策略在定增市场同样有效。从行业属性来看,定增市场收益表现优秀的行业既包含了房地产、非银、军工、有色、建材等周期性的行业,同样也包含了通信、电子、休闲服务、食品饮料、传媒、机械等成长性行业。不过不同行业收益的核心来源是不一样的,表现优异的周期性行业均有着较高的折价率,折价率和行业β收益是主要核心的收益来源。而对于成长性的行业来看,普遍折价率都不高,α收益和成长性是其收益的核心来源。因此针对不同的行业在筛选定增项目考虑的核心重点是不一样的。

4

风险提示

再融资新政正式稿刚发布落地,未来对于政策的细节和定义还存在调整的可能,因此存在再融资相关政策调整变化的风险。

欢迎扫描二维码关注

公众号ID:金钜策股

感谢您的关注!此公众号为开源中小盘研究团队授权稿件,如需转载,请注明出处。

报告发布日期:2020年3月13日