新时代证券中小盘:孙金钜、任浪

摘要

证监会近期共核发新股3家,卓胜微值得重点追踪。证监会近期共核发新股3家——国茂股份(通用减速机生产商)、西麦食品(燕麦食品厂商)、卓胜微(国内领先的射频前端芯片供应商)。

其中,我们认为卓胜微值得重点跟踪:公司系国内领先的射频前端芯片细分子行业龙头。需求端5G商用化带动射频前端芯片量价齐升,供给端国内射频前端芯片进口替代持续推进,公司有望持续受益。

5月A股退市节奏加快,单只股票平均募资规模较1-4月有所增加。2019年4月18日至今,发审委共审核首发上会企业18家,连续七周100%成功过会,高过会率带动企业申报积极性提高,截止5月31日,排队企业数量达到315家,相比上周增加22家。2019年5月A股共有1家公司退市、8家公司暂停上市,相较2019年1-4月(仅1家暂停上市)和2018年全年(5家退市,3家暂停上市)市场出清力度开始加强,整体市场呈现优胜劣汰的良性格局。

剔除金融股后,2019年5月证监会共核发批文7家,单只新股平均募资规模约7.15亿元,相比1-4月平均募资规模6.64亿元有所增加。新股开板涨幅方面,2019年5月共开板新股11只,部分开板新股质地一般叠加市场回调,平均开板涨幅为117.13%,相比1-4月187.60%的平均开板涨幅下滑明显。

新时代中小盘次新股重点跟踪组合。目前新股评级我们采用主观的综合评分制。项目包括:股东结构、历史沿革、业务和技术、财务会计、募投项目、投资故事等,对于业务和技术,细项包括:行业给予企业的发展空间、企业相对对手的领先概率、核心产业环节的定价能力、生命周期决定的企业空间等。各项的权重是不同的。需要特别说明两点:(1)主观的评价体系——选择基准是难题,就好像评判年复合增长多少才算牛股是一样的。(2)新股评级不包含股价评判。

新时代证券中小盘次新股重点跟踪组合,包括:锐科激光(高功率光纤激光器深度渗透高端制造领域,龙头企业抢先布局国产替代格局)、爱婴室(稀缺的母婴连锁零售商,受益于母婴消费品牌化升级和行业集中度提升)、深信服(信息安全建设多领域推进,云计算业务增长可期)、振江股份(海上风电零部件龙头,客户开拓、产品拓展助力公司业绩快速增长)、基蛋生物(POCT龙头,受益分级诊断政策落地效果显著)、中石科技(主攻导热材料、电磁兼容两大领域,5G时代抢先受益者)、深南电路(PCB产业转移背景下的受益龙头,IC载板技术优势显著)、智莱科技(智能快件箱设备龙头,受益智能快递柜渗透率持续提升)。

风险提示:宏观经济风险、新股发行制度变化

1

深次新股指数本周上涨2.82%,表现强于市场

2

值得重点跟踪标的:卓胜微(300782.SZ)

2.1、标的业务背景及市场地位

公司为国内领先的射频前端芯片供应商,主要产品为射频开关、射频低噪声放大器等射频前端芯片产品(98.83%),并提供IP授权(1.17%),应用于智能手机等移动智能终端。目前公司已成为国内智能手机射频开关、射频低噪声放大器的领先品牌,公司的射频前端芯片应用于三星、小米、华为、vivo、OPPO、联想、魅族、TCL等终端厂商的产品。

2.2、亮点解读

美日厂商垄断下,射频器件国产化趋势初现,公司作为国内领先品牌有望受益射频器件产业进口替代。供给端来看,目前全球射频功率前端市场主要被美日厂商垄断,由于射频前端设计难度较高,国内芯片厂商起步较晚,目前射频功率放大器的国产化率仍较低。近年来政府先后出台一系列针对集成电路行业的法律法规和产业政策,规范行业发展秩序,推动行业的发展壮大;另一方面,射频器件与基带芯片的接口趋于标准化以及国内厂商在相关领域投资的不断增加,国内射频器件的国产化趋势初现。公司作为国内智能手机射频开关、射频低噪声放大器的领先品牌,有望受益射频器件国产化进程。

公司产品技术领先,5G推动射频前端需求持续增长,公司有望抢占射频器件领域市场份额。射频前端芯片是移动智能终端产品的核心组成部分。需求来看,受益5G商用化,射频前端芯片需求将持续增长,单个智能手机的射频前端芯片价值亦将继续上升。技术端来看,射频前端芯片技术更新速度快,行业中的各参与者均需要不断进行研发,以保证产品在行业中的竞争力,而5G标准下现有的移动通信、物联网通信标准将进行统一,射频前端技术将迎来升级。公司是国际上先行推出集成射频低噪声放大器和开关的单芯片产品的企业之一,拥有成熟的产品研发团队,目前已取得56项专利;公司发明了拼版式射频开关实现方法,可实现大幅缩短供货周期,显著降低研发成本。公司领先的研发能力有助于其在5G浪潮中抢占射频器件领域市场份额。

公司主导产品拥有较强的成本优势,下游移动智能终端客户资源丰富。公司主要通过针对应用需求最优化设计、建立完善的技术平台储备和有效的供应链管理三个方面建立了较强的成本优势,并与全球顶级的晶圆制造商、芯片封测厂商形成紧密合作,保证产品的良率与供货能力。公司依靠研发优势、成本优势、质量优势和供应链管理优势,在国内外积累了良好的品牌认知和丰富的客户资源,与具有市场影响力的终端客户形成了稳定的客户关系。公司通过直销和经销等渠道,覆盖了国内外众多知名移动智能终端厂商的射频前端芯片需求,包括三星、小米、华为、vivo、OPPO、联想、魅族、TCL等终端厂商的产品,并正在继续拓展国内外其他智能手机厂商的潜在合作机会。

2.3、行业大观

产业链全景:上游晶圆与封测厂集中度高,对产品良率与交货周期影响大;下游终端厂商需求持续提升。公司所处行业为集成电路行业,其上游产业为集成电路设计、晶圆制造、封测,上游晶圆制造商和封装测试厂集中度较高,其工艺水平、生产管理水平和产能对芯片的良率和交货周期影响较大。下游为经销商或移动智能终端设备制造商,下游客户的需求直接决定了芯片设计厂商芯片产品的销量,近年来国内厂商需求持续提高,给国内芯片设计厂商的发展提供了良好的环境。

行业趋势:5G时代射频前端芯片产品应用领域扩大,单个智能手机的射频前端芯片价值将不断上升。随着5G商业化的临近,根据已形成的初步共识,5G标准下现有的移动通信、物联网通信标准将进行统一,未来在统一标准下射频前端芯片产品的应用领域会被进一步放大,其中物联网属于国家重点发展的战略新兴领域,物联网技术的发展和应用普及催生对低功耗射频产品和微控制器芯片的需求,市场前景广阔。在单个智能手机的射频前端芯片价值方面,5G 时代对射频器件处理频段数量、高频段信号处理能力等提出新的需求,为了提高智能手机对不同通信制式兼容的能力,5G下单个智能手机的射频前端芯片价值将不断上升。根据Yole Development的统计,2G制式智能手机中射频前端芯片的价值为0.9美元,而支持区域性4G制式的智能手机中射频前端芯片的价值已经达到6.15美元,高端LTE智能手机中为15.30美元,是2G制式智能手机中射频前端芯片的17倍。

市场容量:受益5G网络建设推动,射频前端市场增长将提速,自给率提升下国内厂商占有率有望上升。根据中国半导体行业协会数据,预计2020年时中国集成电路产业销售额年复合增长率为20%,销售收入达9300亿元。根据QYR Electronics Research Center的统计,射频前端芯片市场2011-2018年全球射频前端市场规模年复合增长率为13.10%,2018年达149.10亿美元。受到5G网络商业化建设的影响,预计2018-2023年全球射频前端市场规模年复合增长率将达到16.00%,到2023年接近313.10亿美元。细分市场中,2020年射频开关市场规模将达到22.90亿美元,2018-2023年复合增长率预计将达到16.55%;射频低噪声放大器在2020年迎来增速的高峰,2023年市场规模将达到17.94亿美元。另一方面,随着中国的芯片自给率将不断提升,国内的射频前端芯片设计厂商在全球市场的占有率有望大幅提升。

3

国茂股份(603915.SH)

3.1、标的业务背景及市场地位

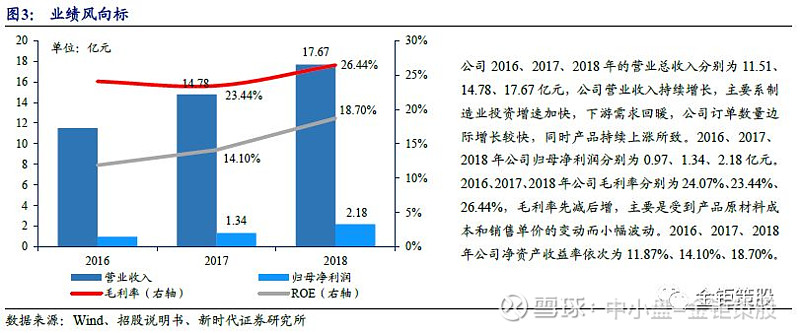

公司为通用减速机生产商,主要产品为减速机(95.99%)。根据《中国通用机械工业年鉴2017》,公司位列“中国民营企业制造业500强”第281位。在通用减速机领域,公司的经营规模国内领先。

3.2、亮点解读

需求端工业自动化趋势带动减速机长期需求,供给侧行业整合加速利好大型企业市占率提升。政策端,《中国制造2025》等文件提出了工业强基工程,助力实现核心基础零部件、关键基础材料实现自主保障,而减速机是诸多国民经济应用领域的关键机械传动装置,属于下游行业所使用机械的重要基础部件,得到国家政策的大力支持。在需求端,减速机的下游应用行业十分广泛,包括环保、建筑、电力、化工、食品、物流等国民经济的各个领域,随着工业自动化在工业生产中的比例大幅度提升,对于减速机的需求也产生了更大的增长。环保、物流等新兴行业的发展也为减速机的需求带来了新的增长点。而在供给端,技术与服务门槛的提高使得行业整合加快,小企业利润率和市场份额不断下滑,包括公司在内的大型减速机企业则依托研发实力逐步实现国产化替代,市占率不断提升。

公司产品体系完整,经销网络完善,拥有较高的品牌美誉度,保障其对下游较强的议价能力。公司深耕减速机行业二十多年,在产品核心技术、专业技术人才等方面都有较为深厚的积累,是通用减速机领域产品线齐全的公司之一。在核心技术上,公司拥有模块化设计、精益生产技术、有限元分析、锌基合金材料应用、锥面包络蜗轮蜗杆啮合副、锥面迷宫密封结构等,其中模块化设计技术极大地增强了产品的多样化程度,公司目前有3万多种零部件类别,已生产出的产品型号达15万种以上,能够满足不同客户的需求。此外,公司经销商渠道建设完善,销售网络覆盖范围广泛。截至2017年12月31日,与公司结成长期战略合作伙伴关系的A类经销商共有78家,其销售区域覆盖中国绝大多数省份,能够更好地发掘客户需求,并对客户的售后服务要求做出及时的响应。公司在行业中也拥有良好的声誉,产品得到客户的广泛认可。产品多样化优势、技术优势、品牌优势和稳定的销售渠道,使公司对下游议价能力较强,可以保持合理的利润空间。

3.3、行业大观

产业链全景:上游主要受大宗原材料价格波动影响,目前其国内供应充足,下游涉及行业众多,整体与宏观经济的景气程度相关。公司所处行业属于通用设备制造业,主要生产广泛适用于各下游行业的通用减速机。行业上游为铸件、锻件、电机和轴承等供应商。其中,铸件的主要原材料为生铁;锻件和轴承的主要原材料为钢材;电机的主要原材料是铜材。铸件、锻件、电机和轴承与其上游原材料的价格均具有较高的相关性。目前国内相关原材料供应充足,大宗原材料价格的波动将对减速机行业的采购成本带来一定影响。行业下游企业较为广泛,涉及环保、建筑、电力、化工、食品等多个行业,而单个行业的需求变化对减速机行业整体需求不会产生重大影响。整体而言,减速机行业与宏观经济的景气程度相关程度较大。

行业趋势:工业自动化趋势为减速机行业带来发展动力,行业技术服务门槛持续提升,整合速度加快。在我国人口红利逐渐消失的背景下,劳动力成本不断上升,机械替代人工成为必然的发展趋势,减速机作为工业动力传动不可缺少的重要基础部件之一,需求量将持续提升。另一方面,下游行业应用场景不断丰富、需求愈发多样化,客户对减速机产品的质量稳定性、精度、种类多样性等要求越来越高,企业的服务水平在市场竞争中的重要性也日益提升,行业技术门槛不断提高;更多的客户倾向于购买质量与服务有保障的大企业产品,中小企业利润率下滑,行业整合速度加快。

市场容量:制造业整体稳中向好,“十三五”期间我国减速机行业将实现较快速度增长。根据国家统计局发布的数据,2017年制造业PMI总体走势有所上升,年均值为51.6%,高于2016年总体水平1.3个百分点,制造业呈现稳中向好的发展趋势。我国减速机行业于2010-2016年总体呈增长趋势,2016年我国减速机产量达677.00万台,同比增长8.55%;销售收入增长至989.36亿元,同比增长11.52%;减速机资产规模于2016年达到804.36亿元,相比2009年增长一倍以上,年复合增长率高达14.74%。根据前瞻产业研究院出具的《2018-2023年中国减速机行业市场前瞻与投资战略规划分析报告》,预计“十三五”期间我国减速机行业将实现较快速度增长,到2023年减速机行业收入规模将达到1656亿元。

4

西麦食品(A17358.SZ)

4.1、标的业务背景及市场地位

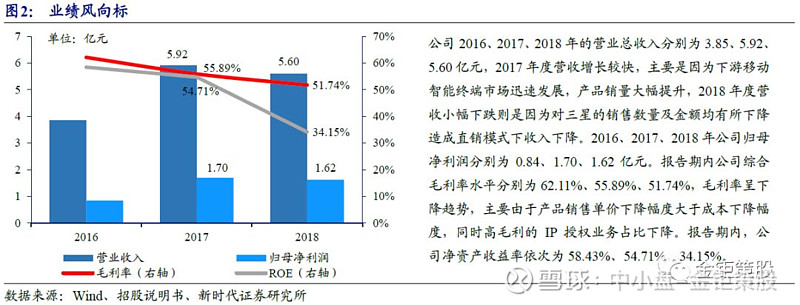

公司的主营业务为燕麦食品的研发、生产和销售,主要产品包括纯燕系列燕麦片(63.95%)及复合系列燕麦片(33.27%)。公司始终坚持专注于燕麦食品主业,市占率在燕麦食品行业排名第二。

4.2、亮点解读

公司燕麦产品定位中高端,避免行业内部同质化竞争,主要产品价格保持逐年增长趋势。公司产品分为纯燕系列燕麦片及复合系列燕麦片,燕系列燕麦片主要包括绿色燕麦片系列和有机燕麦片系列,复合系列燕麦片主要包括西澳阳光牛奶燕麦片系列、平衡滋养燕麦片系列以及中老年营养燕麦片系列,产品结构以中高端为主。且公司主要产品价格保持逐年增长的趋势,纯燕麦片价格从2015年的12.38元/kg增长到2017年的12.78元/kg,复合燕麦片价格从2015年的23.79元/kg增长到2017年的25.38元/kg。

公司市占率排名行业第二,上游原材料供应稳定,下游渠道覆盖范围广。根据欧睿国际数据,2017年公司在燕麦食品行业的市场占有率达到15.10%,位居行业第二,公司的龙头地位也使得公司在采购和销售环节均具有较强的议价能力。上游原材料方面,公司一直引进优质的澳大利亚燕麦作为主要产品原料,目前公司已在澳大利亚建立了稳定的采购渠道,与当地的燕麦供应商形成了良好的合作关系,有效减少气候、病虫害等因素对优质燕麦原料采购的影响。下游销售渠道方面,公司目前已成功搭建多层级、广覆盖、高效率的销售渠道体系,目前公司产品已进入沃尔玛、大润发、家乐福、人人乐、利客隆等大型连锁商超,同时公司在全国设立了8个业务大区,与区域经销商建立了稳定的合作关系,产品进入了众多地区性中型连锁超市、小型超市、便利店、批发市场等。

4.3、行业大观

产业链全景:国内燕麦食品企业对高品质燕麦的进口依存度较高,销售网络以大卖场、超市等线下渠道为主。公司上游主要为燕麦种植业、燕麦食品辅料及添加剂工业,国内燕麦食品企业对高品质进口燕麦的依赖度较高,价格受国外主要出口国种植面积、贸易政策等因素的影响较大,但国内主要燕麦食品企业会采取安全库存计划或提前锁定价格等方式来降低原材料价格波动。燕麦食品行业下游主要为各类食品销售渠道,主要包括大卖场、连锁超市、连锁便利店、个体零售店、电商平台等,目前国内燕麦食品销售仍以线下渠道为主,但随着电商平台的渗透率逐步提高以及消费者购物习惯的逐步转变,预计线上渠道对燕麦食品行业的发展愈发重要。

行业趋势:燕麦食品行业呈现休闲化趋势,保健领域有望成为燕麦食品行业新的增长点。根据欧睿国际统计,我国休闲食品市场规模从2011年的3109亿元增长至2016年的4493亿元,CAGR达到7.7%,近年来燕麦食品企业也在积极推出燕麦豆乳、燕麦酸奶、燕麦饼干、燕麦面包等新型燕麦产品。根据《中国工业统计年鉴》,2012国内保健食品制造企业主营业务收入从2012年的938.43亿元增长到2016年的1,843.68亿元,CAGR为18.39%,燕麦含有良好的膳食纤维组合,有助于消费者优化饮食结构,改善健康状况,保健领域未来有望成为燕麦食品行业新的增长点。

市场容量:国内燕麦人均消费金额远低于海外发达国家,早餐谷物的消费增速快于整体谷物行业。根据欧睿国际的统计,中国的燕麦市场人均消费水平远低于美国和英国,2017年中国的燕麦市场人均年消费金额仅为0.72美元,远低于同期美国、英国的人均消费金额32.27、36.13美元。根据《中国工业统计年鉴》数据,国内谷物磨制业规模以上企业的主营业务收入从2013年的11520.88亿元增长到2016年的14329.69亿元,CAGR达到7.54%。早餐谷物食品由于其健康和便捷的特性,在年轻消费者的渗透率逐步提高,根据欧睿国际数据,早餐谷物市场终端销售额从2013年的45.66亿元增长到2017年的68.21亿元,CAGR达到10.55%。

往期报告:

新时代证券中小盘次新股说【2019批次1:本批康龙化成值得重点跟踪】

新时代证券中小盘次新股说【2019批次2:新股网下询价市值门槛或降低】

新时代证券中小盘次新股说【2019批次4-5:2019年初至今新股平均募资规模下降】

新时代证券中小盘次新股说【2019批次6-8:上海瀚讯值得重点跟踪】

新时代证券中小盘次新股说【2019批次11:迪普科技值得重点跟踪】

新时代证券中小盘次新股说【2019批次12:智莱科技值得重点跟踪】

新时代证券中小盘次新股说【2019批次13:3月以来首发过会率提至88.2%】

新时代证券中小盘次新股说【2019批次14:帝尔激光值得重点跟踪】

新时代证券中小盘次新股说【2019批次15:中简科技值得重点跟踪】

新时代证券中小盘次新股说【2019批次16:鸿合科技值得重点跟踪】

新时代证券中小盘次新股说【2019批次17:5月新股开板涨幅下滑明显】

新时代证券中小盘次新股说【2019批次18:5月A类打新市值门槛普遍下调】

新时代证券中小盘研究团队

孙金钜,新时代证券研究所所长,兼首席中小盘研究员。专注于新兴产业的投资机会挖掘以及研究策划工作。2016年、2017年连续两年带领团队获新财富最佳分析师中小市值研究第一名,自2011年新财富设立中小市值研究方向评选以来连续七年(2011-2017)上榜。同时连续多年获水晶球、金牛奖、第一财经等中小市值研究评选第一名。

任浪:021-68865595-232;

renlang@xsdzq.cn

黄泽鹏:021-68865595-202;

huangzepeng@xsdzq.cn

王宁:wangning3@xsdzq.cn

邹道:zoudao@xsdzq.cn

欢迎扫描二维码关注

公众号ID:金钜策股

感谢您的关注!此公众号为新时代中小盘研究团队授权稿件,如需转载,请注明出处。