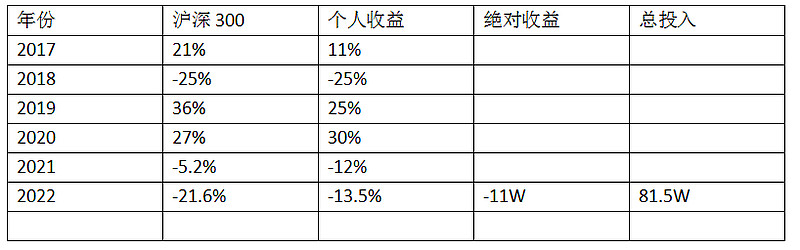

继去年亏损后,2022年投资还是亏损,亏损幅度在可接受范围内。

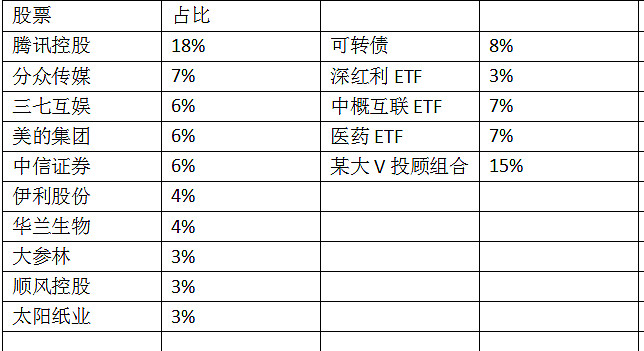

今年主要的持仓股在去年底持仓的基础上做了一些增减。目前持仓如下:

今年终于克服了过度交易的坏毛病,全年只有寥寥几次交易,主要是清仓中国太保和兴业银行两支股票。中国太保持股10个月,亏损23%,卖出的理由是觉得保险业还没看到业绩反转的迹像,且保险业太复杂,难理解。卖出后不久,保险迎来一波上涨行业,卖错了。卖出兴业银行时,我看到三季报银行业业绩普遍比较好,和整个社会经济明显下行、房地产行业明显下滑形成背离,且龙头招商银业开始破位大幅下跌了,推测银行业可能要调整,所以清仓了兴业银行。兴业银行持股一年,算上股利,只赚了一千多元,没亏,比中国太保强些。

炒股12年,经历过牛市、熊市,散户经历的各种过程都经历过,从小赌娱情,到各种技术分析,趋势投机,再到高大上的价值投资,2017年接触价投后花了很多精力在学习上,学习了很多书,每天刷雪球,感觉知道了很多,但还是亏损累累,目前还在为回本而努力(还差11万回本),70年代出生的我,还有多少个12年来挥霍?这是一个逃不脱的宿命 。

今年大致形成了比较清晰的投资框架或者说投资系统,避免了以前的盲目性;以后会慢慢的按新的投资框架建仓,清除掉以前不符合新框架的个股。

第一,选股范围主要是大盘蓝筹股,具体的主要限定在沪深300成分股里。A股几千个上市公司,鱼龙混杂,好公司不多,有10%就不错,大盘蓝筹股业绩较稳定,由机构主导,受游资影响较小,波动较小,持股体验较好,且长期ROE较高,是上市公司的优秀代表。

第二,低估和安全边际。今年最大的收获可能是想通了低估与成长的关系。2017年刚接触价投时,第一本看的书是《祖鲁法则》这本成长股投资相关的书,并深受其影响,追求的是年成长在20-30%以上的成长股,并且还加入了动量这个趋势投机的因子。我做得并不好,时赚时赔,感觉没有入门。

股市中存在低估、成长、确定性不可能三角,选择了成长,只能放弃低估和确定性,成长性好的估值往往高高在上,就没有安全边际可言;选择低估,往往就没有成长性,因为长期来看市场大部分时间还是有效的,低估有低估的理由,这类公司往往处于行业景气低谷期或成熟期,有价值陷阱,这类公司没有想像空间,好处是安全边际较高,波动较小,持股体验较好,一旦行业走出低谷,迎来反转,也会大幅上涨。本人年纪已不轻,已经没有时间去折腾,因此,我追求稳健,可以没有收益或低收益,但本金一定要保住,才有翻盘的可能,所以在低估、成长、确定性上,我选择低估,这对我来说是个很大的转变。

第三,周期思维。万物皆周期轮回,经济上有繁荣、衰退、萧条、复苏期,时间周期上短的有基钦周期,长的有康波周期等,行业有景气期、低谷期,企业也有初创、成长、成熟、衰退等,体现在股价上表现为有涨有跌,涨多了会跌,跌多发会涨。所有股票都用周期思维来看待,只是周期强弱、周期长短不同而已。强如白酒茅台,一样不能逃脱周期的束缚,在2014年行业低谷时,只有一点几的成长性,只不过其周期很长,周期较弱。我们能做的是在大熊市中、在行业低谷期,股票大幅下跌时买入,在市场高估时、行业景气高点,股票大幅上涨时退出,其间持股不动。

第四,板块效应。板块效应,在股价上表现为同涨同跌,业绩上表现为同行业多数个股同时反转。一个行业里大部分个股的业绩都很差,只有个别股业绩好,说明没有板块效应,股价上表现为行业里只有个别股票上涨,大部分下跌。可以这样来理解,一个行业到了行业天花板,大家都不赚钱,只有个别公司因为成本优势、规模优势或管理较好,抢占了其它公司的市场份额,业绩较好,其它的业绩都差,在这样的行业里,选中业绩好的概率就很低。相反,有板块效应的行业里,大部分公司业绩都好,选出业绩好的公司的概率就很高,大家都涨,只是涨多涨少的问题。注重板块效应,就是找出这样的行业,行业内多数个股股价及业绩出现连动性反转。

第五,逆向投资。价投的本质是逆向投资。逆向投资要在充分的基本面研究的基础上,逆着大众的行为而动,利用第二层次思维,反过来想,在别人恐慌时淡定从容买入,在别人贪婪时离场。

第六,集中与分散。巴菲特提倡集中投资,要把鸡蛋放在一个好的蓝子里,然后看好这个蓝子,前提是要有很好的商业洞查力和很强的深度分析能力。我等韭菜,看到两三百页的年报就头痛、犯困,基本面分析基本只看F10里的数据,最多再看一下财报摘要,对公司的研究很难深入,我只能用广度来代替深度,相对分散一些,个股数量上可达到20只,个股的把握性大,看得懂的,给的仓位大些,没把握的给的仓位小些。行业上也足够分散,我不排斥任何一个行业,一个股票,我研究几天时间,如果能看得懂,就可以买,不然就放弃。分散还体现在买入时间和空间的分散上,一般分三批买入,每下跌10-20%买一份,时间上也要拉开,不要在短时间内密集买入。今年一半的亏损出在腾讯控股和中概互联上,最大时亏损达50%,错就错在在时间及空间上没有拉开,一下子把子弹打光了,腾讯跌到200以下时干瞪眼。

第七,耐心。价投大部分的时间都是在等,等待低估买点的到来,不符合买入条件的坚决不买; 买入后,也要很耐心地持股,要抵制各种诱惑,忽略各种噪音,不到卖出条件,坚决不卖。段永平买腾讯,买了6次才买了总仓位的1%,这需要有多大的耐心啊,这是大师级别的素养,我们要向大师学习。

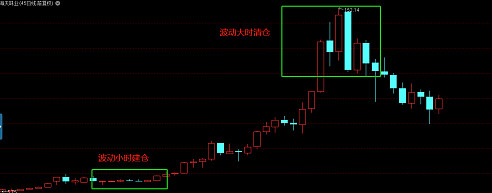

第八,技术分析。大部分的价投大V们不屑于技术分析,我认为技术分析有一定的作用,特别在大盘的分析上,但不要把精力放在这些术的东西上。我目前只用两个简单的技术指标:股价波动效应及月线以上级别的反转。

月线级别以上的反转:只看长周期,最少是月线,弱周期的行业可能要看季线或更长的线,如年线;只关注大的趋势,忽略日线、周线等小周期。所选的股必须经过大幅的下跌,时间及空间上都很充分,时间上可能要下跌一两年或更长,只有股价充分的反应各种负面因素,影响的边际减弱后,才开始建仓。

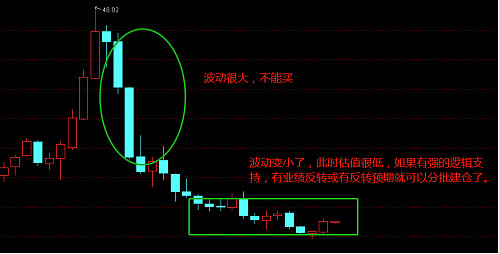

波动效应:在长的周期线上,波动变小时开始建仓,波动大时清仓。按索罗斯的反身性理论,股价影响业绩,业绩反过来影响股价,往往会出现正反馈,股价越涨越快,波动越来越大,直到反转。可以这样来理解,随着股价的上涨,有很高的赚钱效应,吸引很多人买入,出现正反馈,股价越涨越快,股价大幅上涨后,积累了很多获利盘,此时股价明显高估,行业处于高景气周期,一有什么风吹草动,大家纷纷夺路而逃,股价大幅波动。股价波动大时,有两种可能,其一股价没有跌到位,还有下跌空间; 其二,如果跌到位了,时间上可能还不够,此时如果买入要经历痛苦的磨低过程。只有波动变小时才是买入的好时机,这种现像有点象《股票魔法师》一书中提到的“结构紧凑”。当然这些只有结合当下市场环境、个股的估值还有强的买卖逻辑才会凑效;还有,有些个股并不表现出这些波动特点。

如下图:(海天咮业,45日线)

再如下图:

第九,关于可转债。下有保底,上不封顶,是个好的投资品种。目前只是放了很小的仓位,目的主要是学习,积累经验。前期用过双低摊大饼的方法,做得并不好,现在试着用价值投资的方法来玩可转债,首先分析正股的基本面,正股基本面还过得去,估值低时,去看相关可转债,在115时开始分批仓,分三次建仓,115、108-110、100各建一份仓位,优选剩余规模小、剩余时间短、溢价率低的,目前还没有看到成果,还要积累经验。

第十,关于主动管理基金。以前炒股水平不行,本着打不过就加入的原则,我买了部分仓位的主动管理基金,投顾组合的,双重收费,今年亏损15-16%,加上管理费,并没有给我带来超额收益,以后这部分仓位可能要减少。

总之,我的投资框架基本上,先看图表,接近出现买点时,分析基本面,找逻辑,在市场低估、行业景气低谷、个股低估,有业绩反转或反转预期,有强逻辑支持时分批建仓买入,避开大幅上涨反复抄作过的行业及个股,更接近于格雷厄姆的捡烟蒂方法。

2023年已来,希望在新的一年里有好的成绩。