和大V们不同,因为受到有机硅的影响,我预估的兴发二季度利润非常低,只有15亿,反思了一下错判原因,在于磷酸盐并不受法检影响,以及对草甘膦的低估。

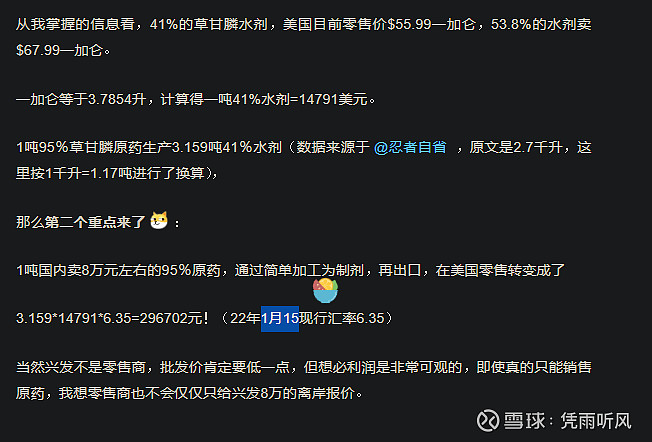

今天看了看了兴发美国最大客户Ragan & Massey零售端的草甘膦制剂价格,竟然和今年1月份记录的一模一样,41%水剂价格仍然是55.99一加仑(当时国内价格是巅峰8万,现在是6万4)。

考虑到内蒙兴发三季度有5万吨原药投产,

再考虑到泰盛的15万吨制剂环评结束,

再再考虑到美元汇率从年初的6.35涨到6.72,

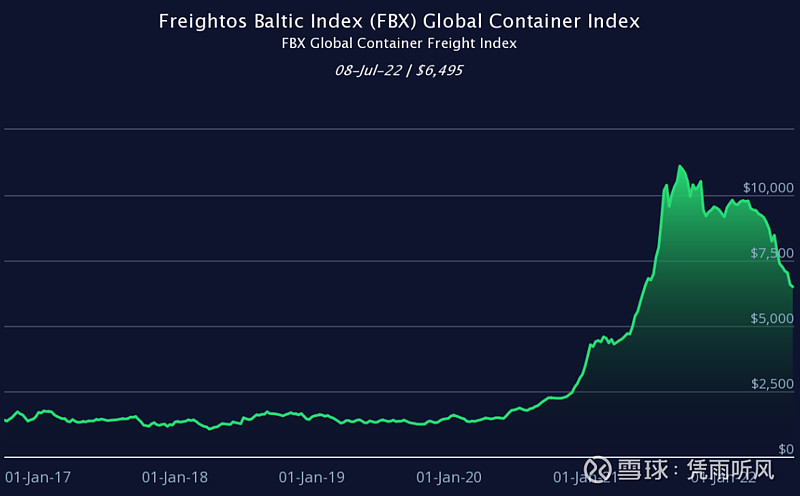

再再再在考虑到国际运费指数从1月份的1万降到6500,

再再再再考虑到近期国内原料价格大幅下跌,

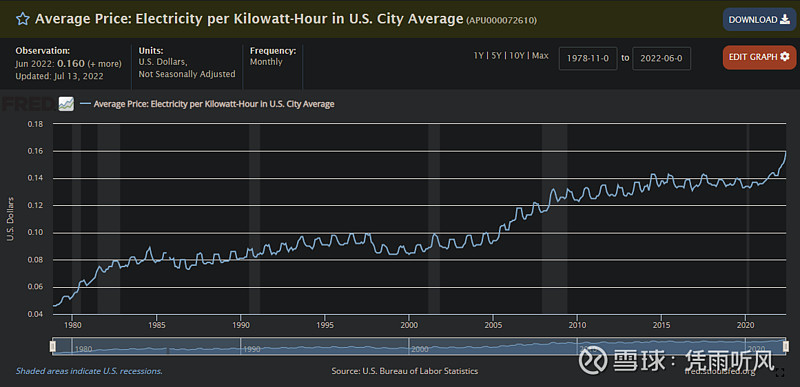

再再再再再考虑到竞争对手美国孟山都电价大幅跳升。

再再再再再再考虑到下半年传统草甘膦旺季即将来临。

再再再再再再再考虑到年底前泰盛所有明股实债股权回收。

啧啧。再回想一下自己写的XX集团 :草甘膦,最大的盲点,发现盲人竟是我自己![]()