我买入了荣安地产,以下观点是我的个人看法,请谨慎参考。

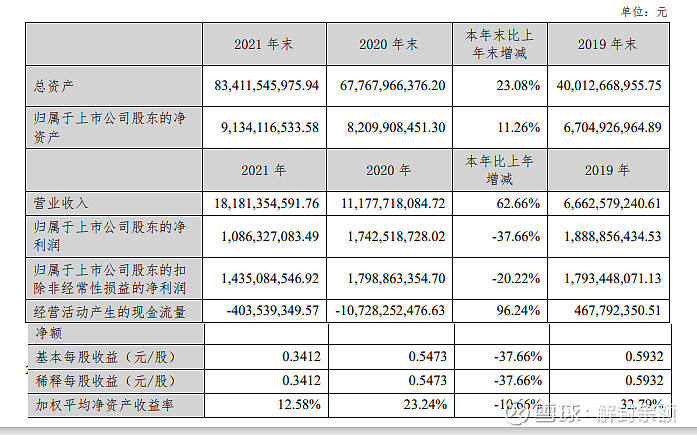

荣安地产值不值得投资,以及到底值多少钱,我个人认为合理价格应该是3.5,短期价格高点是4块,中期价格是6块,长期是7块。现在在合理价格区域以下,可上可下,看多看空都是有道理的,总体感觉一般。

土地储备

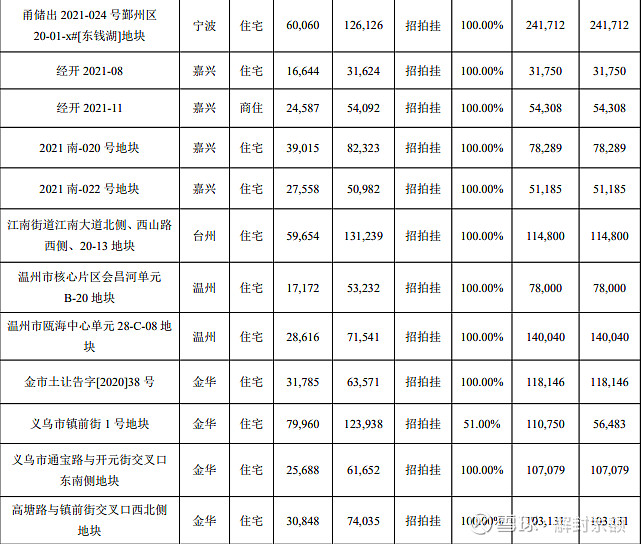

房地产的利润重要来自于拿地卖楼,储备核心城市的好地块才是真正的王道,未来才有机会。公司土地储备主要集中在长三角城市的核心位置 如宁波、杭州、嘉兴等城市,静观其变。2021年公司及所投资的公司新增土地储备计容建筑面积约 150 万平方米。大约196.6亿元,一般来说,地价成本30-40%,建安成本30-40%,税费成本12-15%,销售管理成本10-15%,开发商利润8-15%, 大概推测利润是51亿左右,按照建设和销售3年算,一年约合17亿左右。

2021年公司及所投资的公司总可售建筑面积约 187.60 万平方米,其中公司权益占比约为 80%,150.08 万平方米。和上年的拿地面积基本一致,推测公司是剩余多少地,拿多少地,量入而出。利润会随着房地产市场的回暖而继续上涨。

对比我持有的合肥城建41亿拿了南京的地,荣安地产在2022年还是步子慢了一些,胆子小了一些。未来情况,一定是合肥城建更加有发展的空间和想象。

看好的理由如下:

1. 随着房地产回暖,公积金zc不断调整。利好。

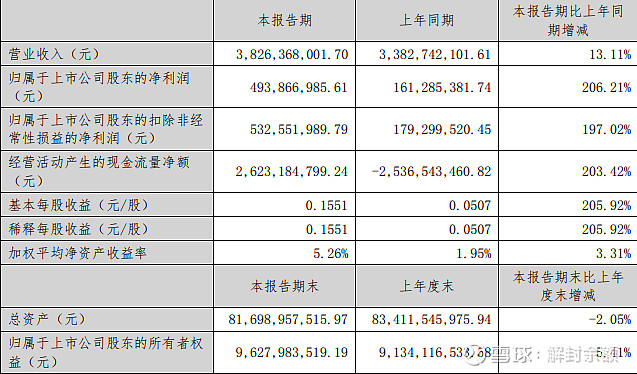

2.公司市盈率都不高,2021年和2022年一季度都盈利,公司盈利持续向好。

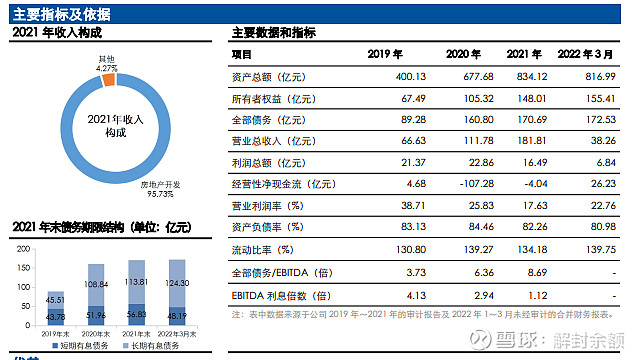

2022年一季度

2021年