一,事件背景

2021年12月27日《江苏沿海地区发展规划(2021—2025 年)》(以下简称《规划》)正式印发,对江苏沿海地区中长期产业发展做出规划,强调大力发展包括海上风电在内的海洋经济发展轴。《规划》具体提出加快 建设近海千万千瓦级海上风电基地,规划研究深远海千万千瓦级海上风电基地。

二,认识海缆

海缆是用绝缘材料包裹的电缆,铺设在海底,用于电信传输。海底电缆作为电力传输通道,海底电缆是指在深海底敷设的电力电缆,由于海底环境较为复杂,海底电缆需要面临潮汐、冲刷、地震等干扰,需保证高质量\安全可靠。

海缆位于海上风电产业链中游,海上风电产业链上游主要是叶片材料如纤维、树脂等,中游为风电机组安装,风电机组安装包括轴承、齿轮箱、控制系统、发电机等, 海缆属于风电机组一部分, 一部分为风场风机阵列缆,一部分为风场向陆地传输电力 的送出缆。海上风电场用海底电缆包括集电线路海底电缆和送出海底电缆两部分,送出海底电缆根据海上风电场接入电网的要求可选择 110kV或220kV 海底电缆 ,未来随着风场规模持续增长,海缆电压等级也将持续增高。

三,行业现状

1.海缆约占海上风电成本的8%-10%

海上风电场成本主要由以下几个部分构成:设备购置费、建安费用、其它费用、利息。设备费用中风电机组及塔筒约占设备费用的 85%,送出海缆约占 5%。建安费用包括海上施工、船班费用等。 其它费用包括项目用海用地费、项目建管费、生产准备费等。细分配置来看, 海缆约占总成本 8-10% ,包括阵列电缆(约 3% )以及送出电缆(约 5-10%)

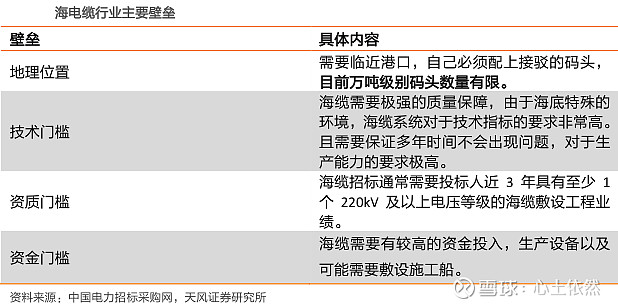

2.海缆行业壁垒高

海缆的特性决定了进入海缆行业门槛高:

地理位置,海缆企业运输需要,须临近港口,且需要配上接驳的码头,目前万吨级别码头资源有限;

技术门槛,由于海底特殊的环境,海缆系统对于技术指标的要求非常高;

品牌/业绩门槛,海缆招标通常需要投标人近 3 年具有至少 1 个 220kV 及以上电压等级的海缆敷设工程业绩。

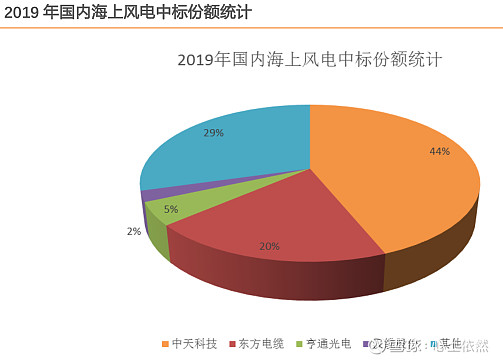

3.海缆竞争格局稳定,集中度高

目前我国的海缆市场竞争格局较为稳定,根据华经产业研究院数据,2019 年国内市场份额排名分别是:中天科技 44% 、东方电缆 20% 、亨通光电 5% 、汉缆股份 29%。随着我国海上风电项目的海缆招标正向“ 制造+ 敷设” 整包模式转变,具备整包能力的海缆企业在中标项目过程中将更具优势。 海缆行业主要企业包括中天科技、亨通光电、东方电缆、青岛汉缆、宝胜股份等,实力强劲,2020 年收入规模有数家达到百亿以上。

四,行业前景

1.海底电缆市场将呈快速增长态势

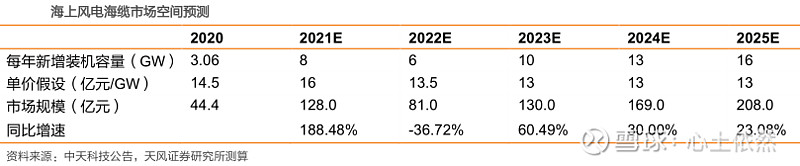

海底电缆市场规模快速增长,根据华经情报网数据,2020 年全球海底电缆市场规模为 119 亿元,2016-2020 复合增速约为 29%。国内市场规模增长快速,受益于抢装 2021 年预计有大幅度增长。

在 2021 年第三季度重启海上风电招标后,海上风电整体市场景气度复苏。海缆市场的增速有望受益于海上风电市场建设景气,高于此前市场预期。 预计全球海底电缆将从 2020 年的 119 亿元,增长至 2025 年的578 亿元, 期间复合增速 37% ,中国海底电缆市场将从 2020 年的 60 亿元,增长至 2025年的 254 亿元,复合增速 33%。

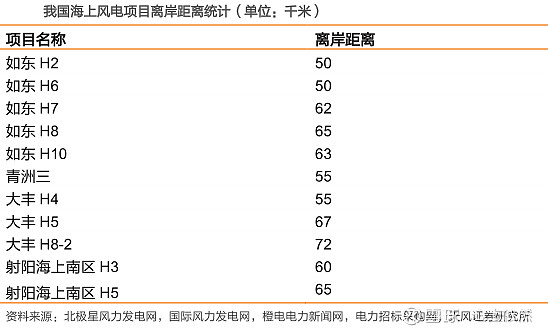

2.海上风电离岸距离增加,进一步带动海缆长度需求提升

近期已招标海上风电项目风电场中心离岸距离持续增加,目前已有超过 70km 的项目(大丰 H8-2),参考欧洲目前离岸距离(项目近 200km),叠加我国近海资源已大量开发,未来预计离岸距离持续增长。

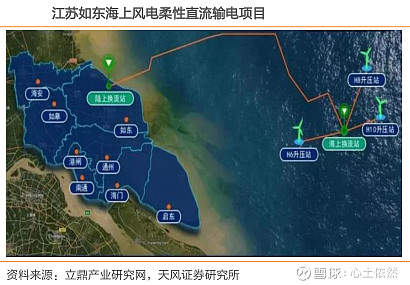

3.深远海化带动柔性直流海缆需求

从国外发达地区经验看,远海风电,特别是 100km 以上的远海风电,多以柔性直流方式进行并网。对于320kV 甚至更高等级的柔性直流海底电缆的需求也会大幅增加。江苏如东海上风电柔性直流输电项目是亚洲首个采用柔性直流输电技术的海上风电项目,该项目启动试运圆满完成,为后续海上风电机组并网发电奠定了坚实的基础,国内柔性直流输电预计将逐步应用。

4.风机大型化带来的价格担忧或可以减弱

此前市场对于风机大型化后海缆价格和需求影响产生担忧,因为风机大型化意味着风电场风机数量会减少,相应海缆需求也会减少。 但风机数量减少的同时,风机大型化对于海缆的电压等级要求也将提升,行业专家预计大型化下电缆电压升高趋势将持续。电压升高将带动截面面积提升,提升海缆单价。 同时,随着风场距离越来越远,单个项目的送出缆距离也会越来越长,因此海缆整体价格和毛利率将不会有较大的下滑 。

五,市场空间

从已建的项目来看,每座海上升压站加上陆上集控中心造价在 2 亿元以上,海上风电 35kV的海缆造价基本上在 60 万到 150 万元每公里左右,220kV 海缆造价在 400 万到 500 万元每公里左右。据中天科技年报披露,2019 年国内海上风电项目总招标容量为 10.7GW,招标金额约 148 亿元,则对应 单价为 13.8 亿元/GW。

据新能源网数据显示,2019 年底前我国核准的海上风电项目已超过 47GW,参考 2019 年海上风电项目海缆招标平均价格 13.8 亿元/GW,则对应海底电缆市场空间 648.6 亿元。

六,相关上市公司

相关上市公司:

$许继电气(SZ000400)$ $宁德时代(SZ300750)$ $天汽模(SZ002510)$ @今日话题 @雪球活动 #A股# #股民的日常|#