周四,大摩关于 GB200 出了一份研报,点燃了市场对于先进封装“玻璃基板”的热情,一批个股大涨。

玻璃基题材源于去年下半年英特尔的研发披露,这个题材也因此一直有大资金在悄悄潜伏和运作,沃格光电 3 月初即炒作过一次,但随后暂时偃旗息鼓。这次则由大摩研报再一次点燃导火索,盖因市场对于下一代先进封装的极大热情,而英特尔和英伟达也势必会在这方面继续加快进度。

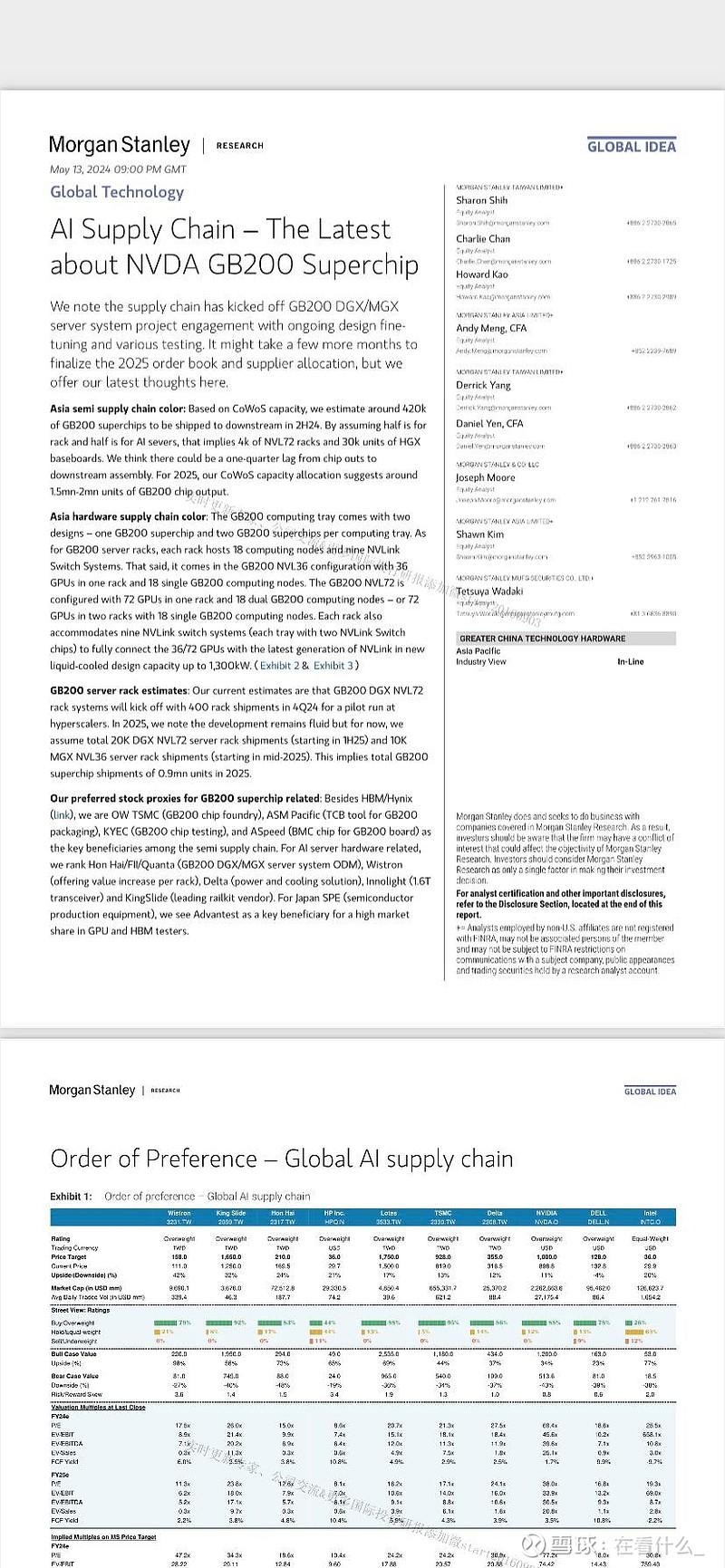

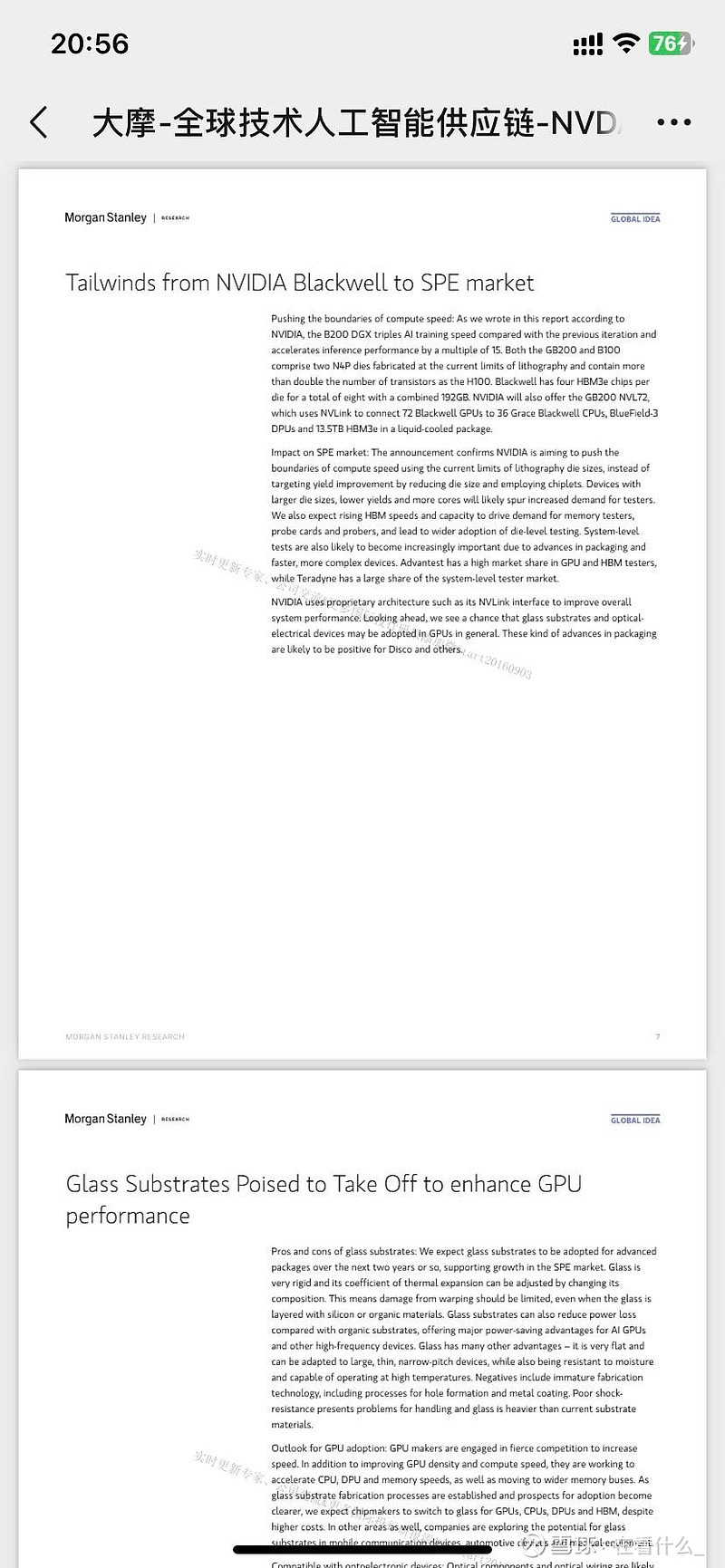

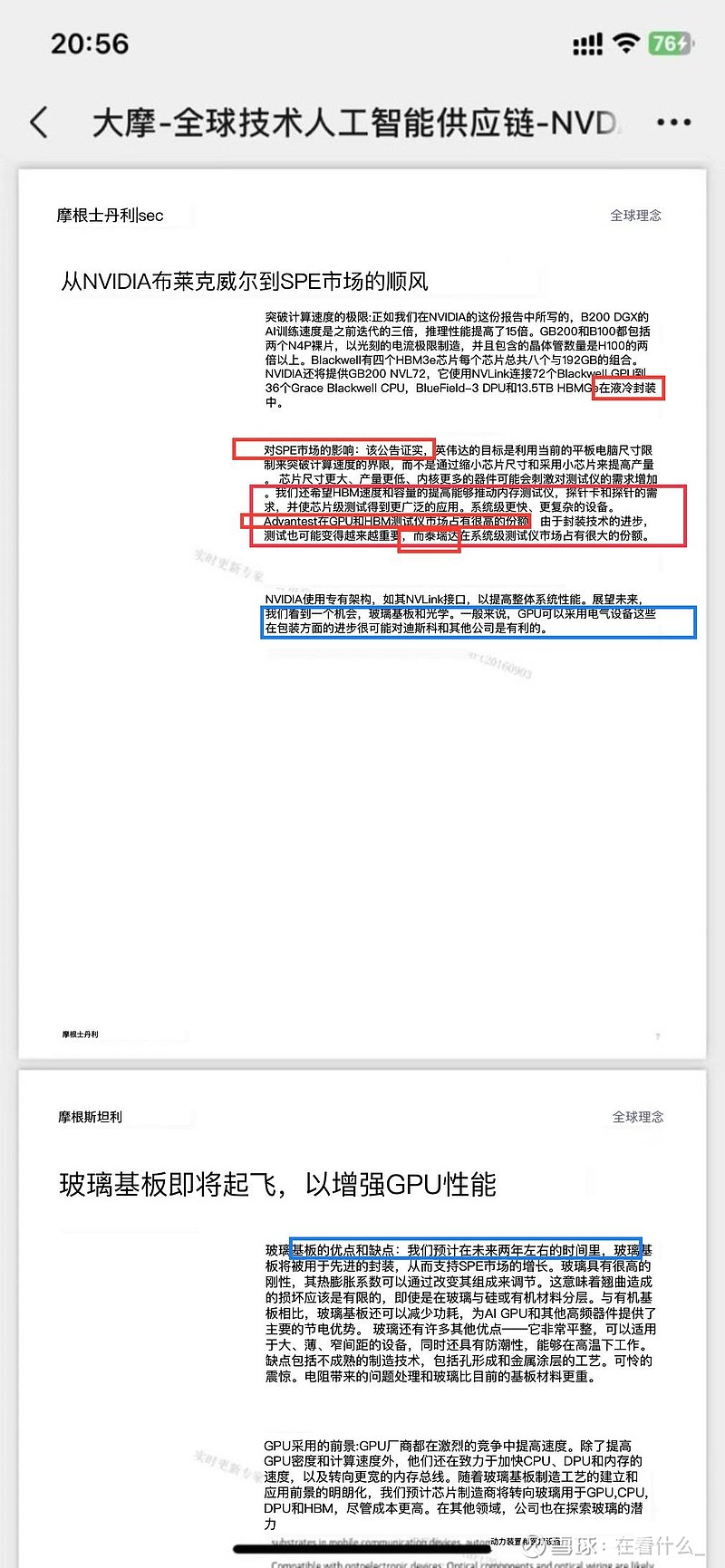

但是,大摩研报在雪球并没有被全本披露,把全部内容找出来梳理一下(见下图),就会发现,在玻璃基板内容之前,大摩重点还讲了另一块内容——“半导体检测”的确定性增量。

关于半导体检测的这段内容,大摩很明确的提到了探针和探针卡的需求,也提到了日本公司爱德万(Advantest)和泰瑞达,而这两家公司正是和林微纳的下游直接客户,和林微纳的探针、探针卡等耗材通过这两家公司直供用于英伟达高速芯片 GPU 的检测环节,分别是 CP 检测环节和 FT 检测环节。

除了这个实锤确定性之外,和林微纳还有以下几方面的题材优势:

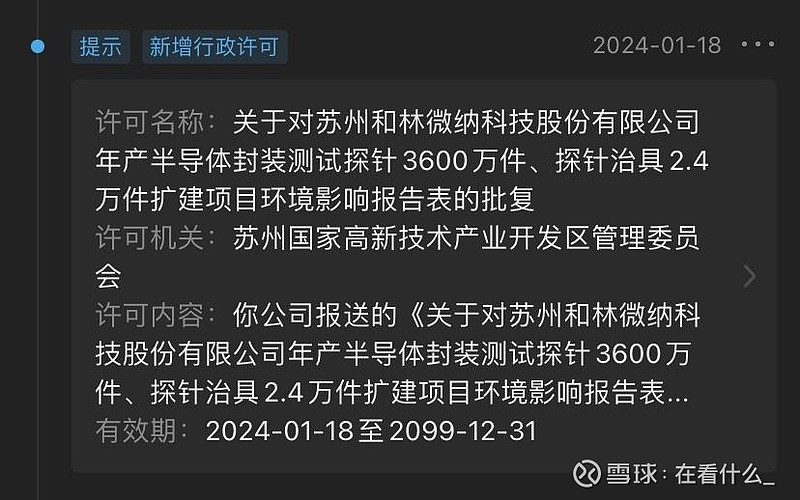

1、2024 年 1 月 18 日,苏州高新开发区管委会批准和林微纳年产半导体检测探针 3600 万件探针治具 2.4 万件扩建项目环评。

2、2024年和林的Q1营收创下上市以来最高记录。Q1 营收 yoy 增速名列两市半导体检测板块第一。

3、产品价值量角度来说,探针<探针卡<基座,这三个都属于检测耗材,而和林的产品也从探针向探针卡和基座进行升级,随着 GB200 的增量,耗材需求增大的同时,产品的价值量也在增大。有其他球友分析价值量可能增大 500%(详见他人的具体分析和拆解,山哥则从其他逻辑方面展开)

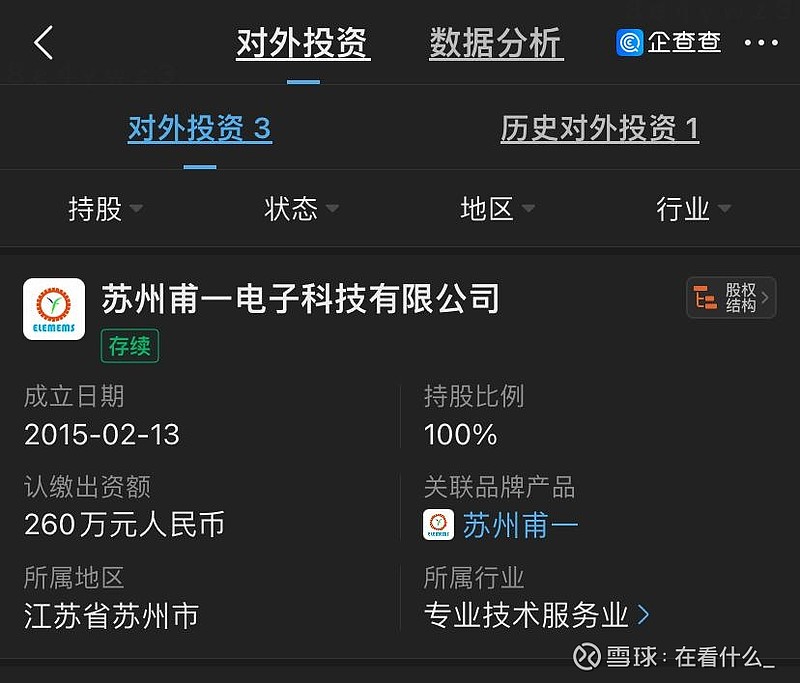

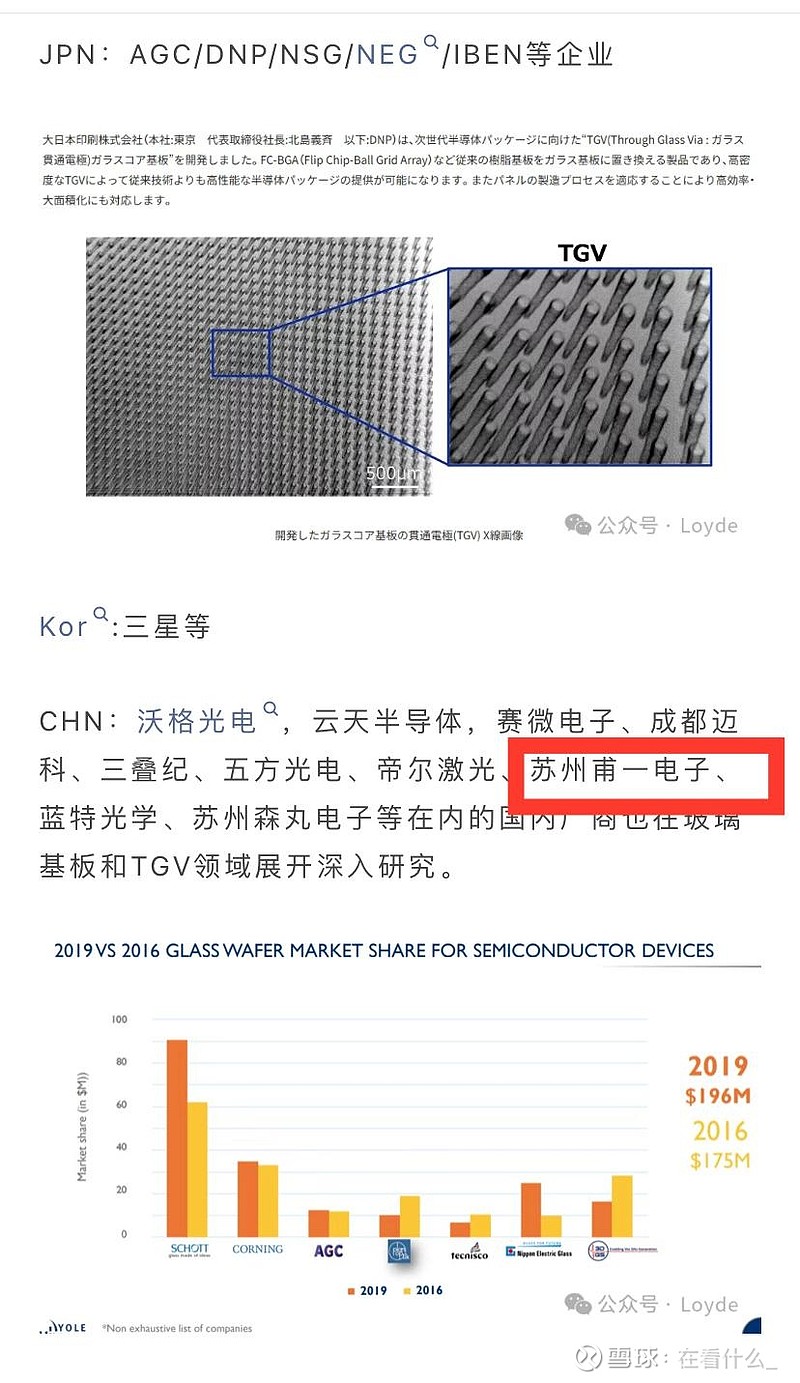

4、隐藏彩蛋:2023 年 11 月 4 日,公司新增投资江苏普瑞微纳传感器科技有限公司 5% 股权,而国内玻璃基板未上市企业苏州甫一电子科技有限公司是 其 100% 控股子公司,也就是说和林微纳 5% 参股了一家玻璃基板主流企业。

综上,和林微纳是被大摩研报实锤确认的GB200半导体检测探针及探针卡唯一增量标的。

玻璃基由于板块标的众多,且是下一代先进封装降本增效方向,行业逻辑确定性也很高,预计热度不会小,建议关注标的:沃格光电、帝尔激光、德龙激光

#英伟达# #玻璃基板# $和林微纳(SH688661)$ $沃格光电(SH603773)$ $德龙激光(SH688170)$