注射笔?

咱也有。

翰宇控股 100% 成纪药业。

注册有效产品数量全国排名第一。

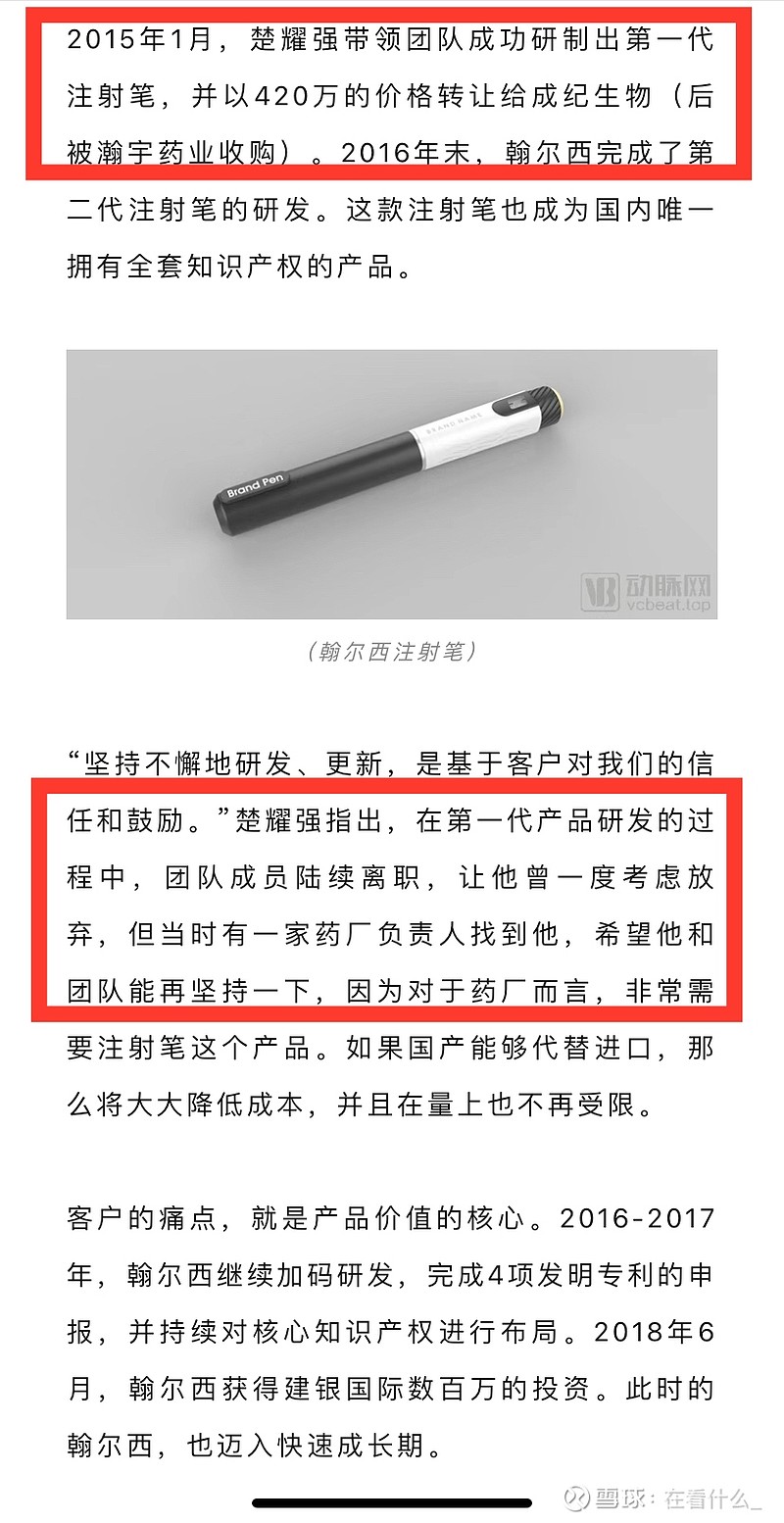

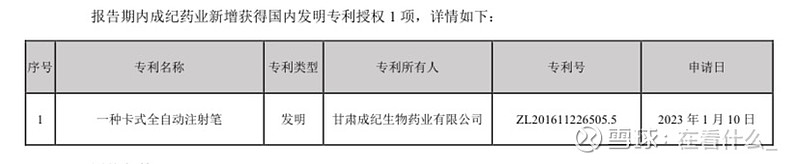

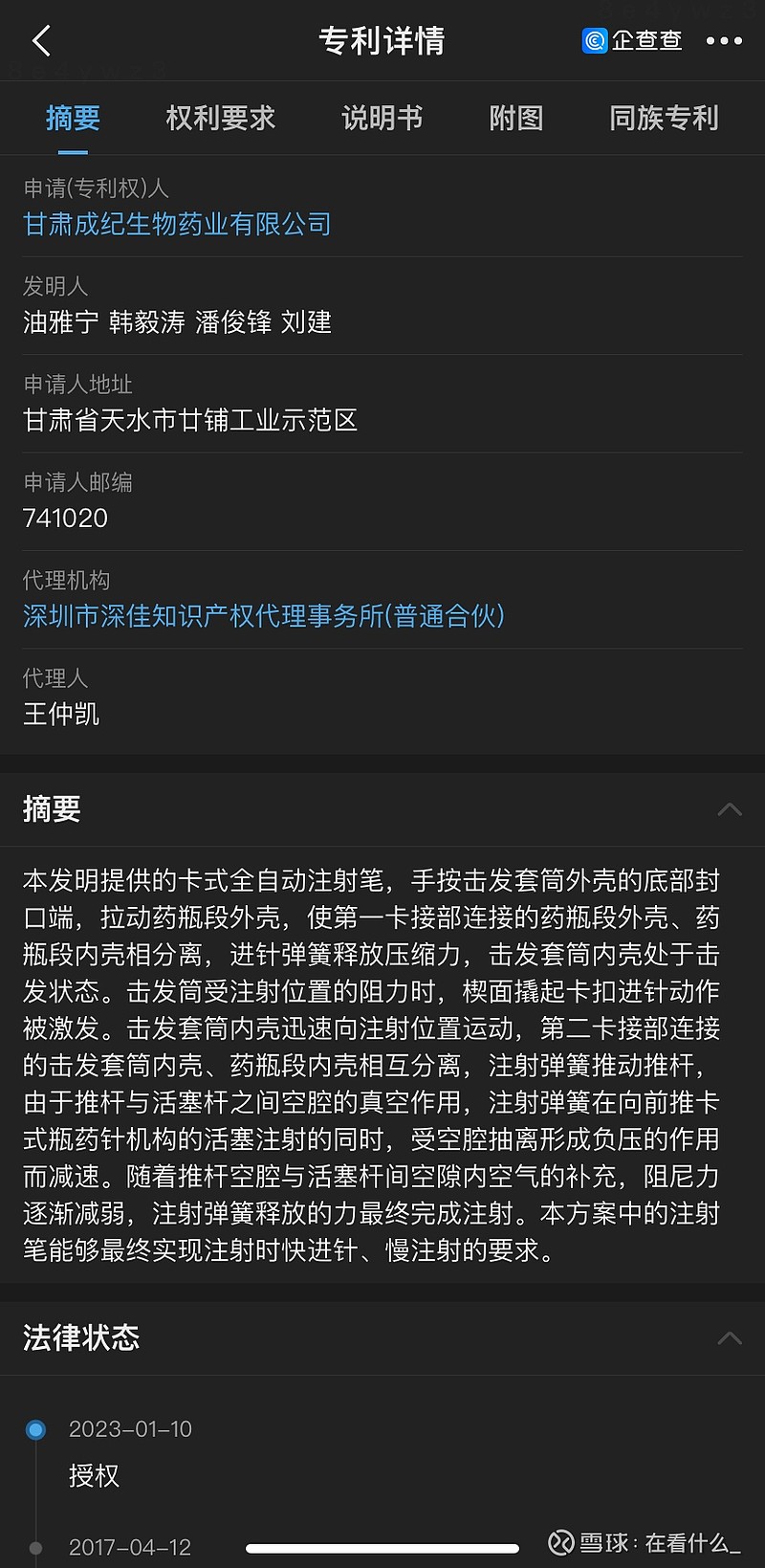

重点:成纪的首个注射笔是怎么来的。是翰尔西第一代开发时没钱了才不得不出让给成纪的,成纪在此基础上持续开发,现在成为全国排名第一有效产品。

$常山药业(SZ300255)$ $华润双鹤(SH600062)$

| 发布于: 修改于: | 雪球 | 转发:9 | 回复:39 | 喜欢:14 |

注射笔?

咱也有。

翰宇控股 100% 成纪药业。

$常山药业(SZ300255)$ $华润双鹤(SH600062)$

这个注射笔的题材加持,我敢确信全市场 100%都没有考虑过,更没有 price in。就看文中最后一张图,机构从来就没有把$翰宇药业(SZ300199)$ 的注射笔业务考虑进去。其实翰尔西把第一次研发的笔和专利无奈的卖给翰宇,这支笔起点就不小,也可以说明为何现在翰宇的这支笔可以名列 2022 年 有效产品数量全国第一。

这笔 8年前买过来的,那个时候才有多少家做注射笔的?早期敢花钱买笔专利的公司,这属于提前布局。现在就到了收获的季节!

楼主功课做的仔细!赞!!!

怎么估值呢

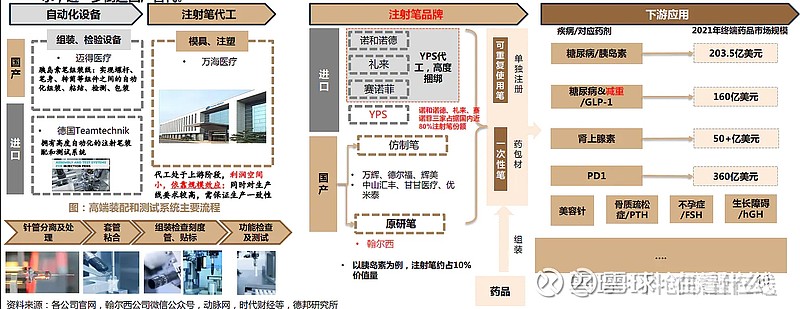

图片就是我昨天中午长文帖子说的注射笔,注意公司的产品策略是“含有司美格鲁肽预加注的注射笔”,而不是简单的卖一只空笔。$翰宇药业(SZ300199)$ $常山药业(SZ300255)$ $华润双鹤(SH600062)$

卖根笔有啥好吹的

笔王。勿谓言之不预,一切早在掌握!

$翰宇药业(SZ300199)$

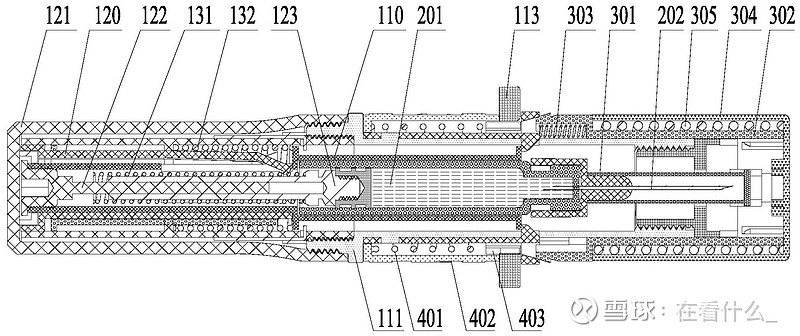

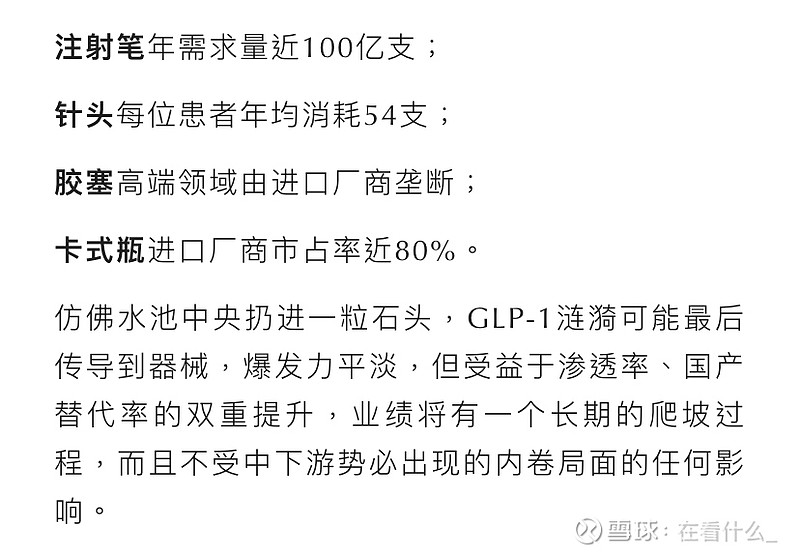

“注射笔厂商需要面临4万多项注射笔专利中的核心的注射笔结构专利1564项专利的突破。“即便上午比对一项专利,下午比对一项专利,整个专利比对时间可能长达782天。”,注射笔显然不是简单的包材和耗材。礼来、诺和、赛诺菲等企业出于产品策略考虑,不仅积攒了大量注射笔相关专利,还为其自有药物搭配了注射笔以便实现高性价比销售。而前述三家企业几乎占据了注射笔市场近80%的市场份额。

从这段话来看,注射笔是减肥药赛道中一个独特存在的细分赛道,注射笔不是简单的包材,而是巨头用来获取高性价比销售的一个手段,此笔非笔。专利突破+国产替代是国内注射笔的最大的看点。$翰宇药业(SZ300199)$

但翰尔西后面一直还在吧?自己又开了新公司

今天走的很主动