草甘膦为啥张?涨到多少?会持续多久?

带着这个问题,周末好好研究了一下草甘膦,和大家一起讨论一下!

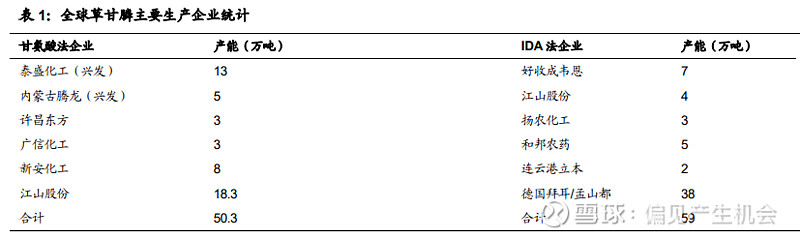

目前全球草甘膦产能约 110 万吨/年,海外只有孟山都具备 38 万吨/年产能,其余约 70 万吨/年产能均在中国,江山股份

拟重组并购福华通达全部股权后具备 22.3 万吨/年产能,兴发集团具备 18 万吨/年产能,国内呈现双寡头垄断格局。从工

艺路线看,草甘膦分为甘氨酸工艺与 IDA 工艺,国内以甘氨酸工艺为主,甘氨酸、IDA 路线产能分别为 50.3 万吨/年和

21 万吨/年。2020 年国内产量约 60 万吨,行业开工率 85%左右。

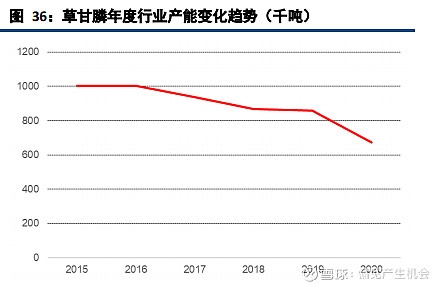

2019年草甘膦全球消费量在85万吨,全球108万吨的产能,开工率最大85~90%差不多正好供需平衡。

几个事件打破了这个平衡

1.2020年初的新冠导致运输不畅,行业开工率低,上半年只有50%

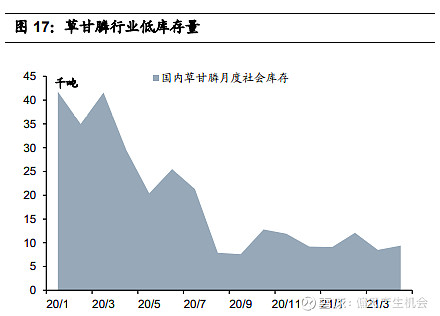

2.2020年 8月份水灾导致40%的产能停车,消耗完所有国内产库存,草甘膦的库存从5万吨下降到1万吨,草甘膦开始涨价。

3.2021年2月,美国雪灾,部分孟山都部分装置停车,美国库存紧张,加速了草甘膦涨价

4.疫情原因,全球粮价上涨特别是玉米大豆,使农民种植意愿加强(查了下资料,也就增加3%~5%)

5.玉米大豆涨价,每亩使用草甘膦用量增加(这个也很神奇,数据确实支持3%~5%)

6.麦草畏制剂美国被禁,中期利好草甘膦,代替需求2万吨

7.随着全球粮食安全战略升级、以及国产主粮领域转基因作物连续获批,会在后面两年里产生4~8吨的草甘膦需求(国际标准算法120克~160克每亩,国内实际使用会大一倍,化肥和农药都是这样,可能我们的都是小农田,别人是大农场?)

8.海运紧张,加剧了草甘膦供应缺口

9.原材料黄磷,甘氨酸价格飙涨,影响草甘膦生产。

10.我觉得孟山都雪灾以后部分老旧设备没有开启,中国往美国出口增加非常明显,这个没有数据支持,纯属意淫可以忽略。

下图是最近五年的草甘膦价格,2020年8月底草甘膦触底回升,中间有个小平台后面又一路加速。

这个会是终点么?当然不是,5~7月是传统淡季,南美洲7~9月会迎来耕种高峰期,今年由于海运吃紧,中间商会提前备货,所以6~8月应该才是草甘膦的涨价加速期,需求缺口大于10%,理论空间还有一倍,所以8月份草甘膦大概率会6万,下游接受度应该没问题(120克每亩地)。会持续多长时间?上述#1~10的论述,我的观点是价格高位至少到2022年10月份以后。推荐兴发集团,江山股份,现在还在山脚下。