投资论文-MACERICH $马塞里奇房产(MAC)$ $西蒙地产(SPG)$ $Brookfield地产合伙(BPY)$

Tesis de inversión - MACERICH

一生一次的机会?One-life-time opportunity?

乔迪·诺格拉(Jordi Noguera)Jordi Noguera

十一月25Nov 25今天,我们将讨论房地产投资信托基金(REIT),称为房地产投资信托基金;在西班牙称为SOCIMI。这是Macerich,这是美国高档购物中心的REIT。我们开始了!

由于它们不是常见的公司类型,需要进行其他研究,因此我将做一个简短的介绍。

房地产投资信托

收入来自租户对房地产资产的利用。

REITS是一种公司,如果它们以股利的形式分配净利润的90%,则免税。因此,通常看到高分红。

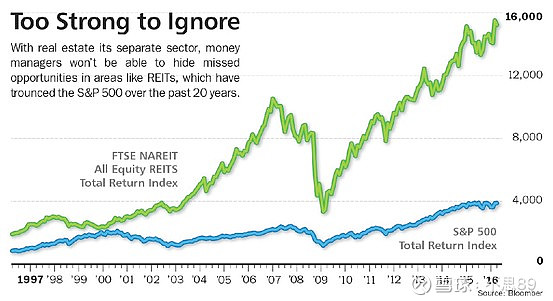

从历史上看,他们的表现很好,面对通货膨胀和低利率,他们的表现很好。在这种情况下,投资者寻求安全的回报,寻求红利,然后房地产投资信托基金提供回报。

另一方面,合同与通货膨胀有关,因此收入也增加了。通过承受高额债务,通货膨胀使您可以更快地还清债务,并以低成本为自己融资。

在会计级别,这并不容易。会计准则迫使资产折旧,而现实是它们可能具有相反的行为,因为它们是房地产资产,所以随着时间的推移会升值。

马塞里奇公司

基本原理

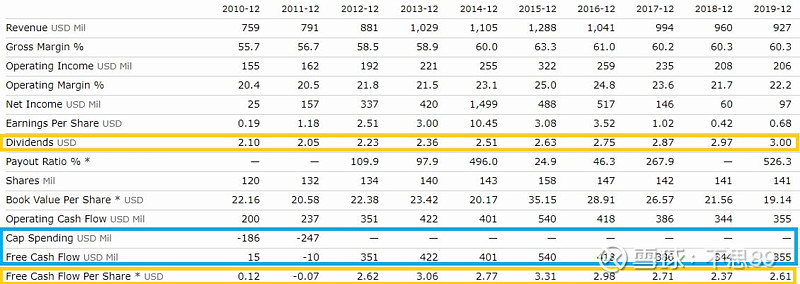

Macerich Co(MAC)是一家通过高质量购物中心致力于零售行业的REIT 。他们建造或购买购物中心,将商店租给租户,并承担相应的租赁费用,并承担大部分维护费用。这为马塞里奇提供了很高的毛利率(60%)。他们从购买或建造新房产并优化相关房产中获得成长。

折旧和摊销项目是成本的40%,因此,FCF和净利润之间的差异如此之大。

从蓝色可以看出,Macerich实际上没有维护资本支出,从运营FCF到FCF的转换很好。REITs中的典型代表。

另一方面,以黄色显示,几乎所有产生的现金都以股息的形式分配。

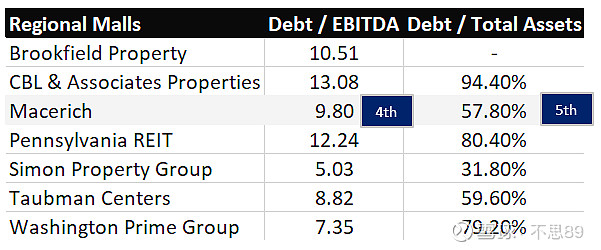

REITS的一个非常重要的部分是债务。它有8,400百万的债务(大约是债务/ ebitda的9倍),利率略低于4%,这是积极的,因为它表明银行几乎没有与业务相关的风险。

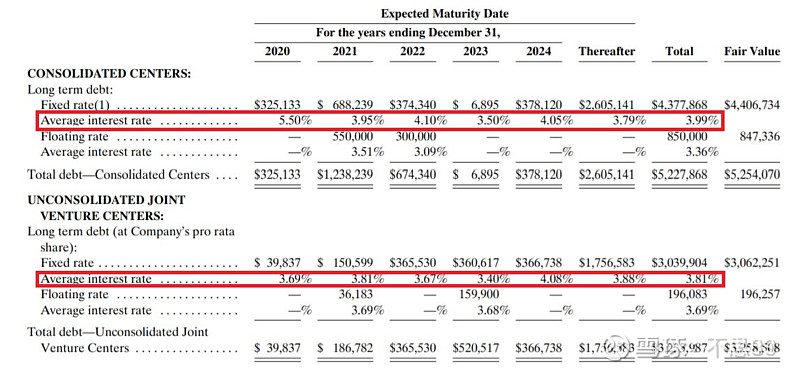

长期债务比较好,在这种情况下,情况确实如此。 许多债务已超过5年。

您必须始终注意债务的到期日,尤其是在金融实体和房地产投资信托基金中。如果将其与其他房地产投资信托基金进行比较,我们可以看到债务水平与这种类型的公司一致。

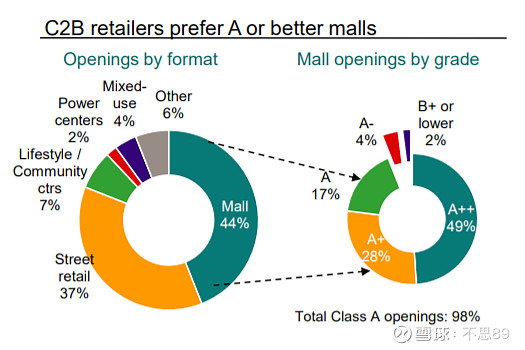

收入和资产质量

评估的最重要点之一是资产的质量。超过75%的购物中心是A +或A ++,其中许多客户是世界一流的公司。

资产的占用率大于95%。

如果我们看“同店销售”比率(对于零售业来说是重要的比率,因为它没有考虑那些同年开设的商店,这使我们能够发现已经建立的商店的有机增长),那么Macerich符合主要竞争对手增长了3.8%。

指示

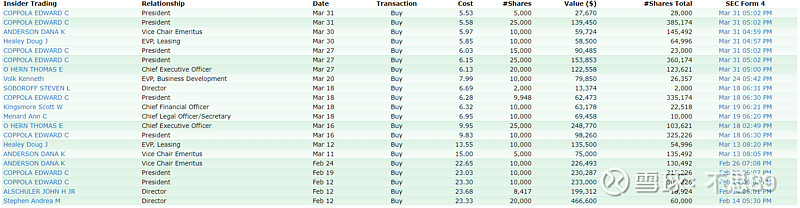

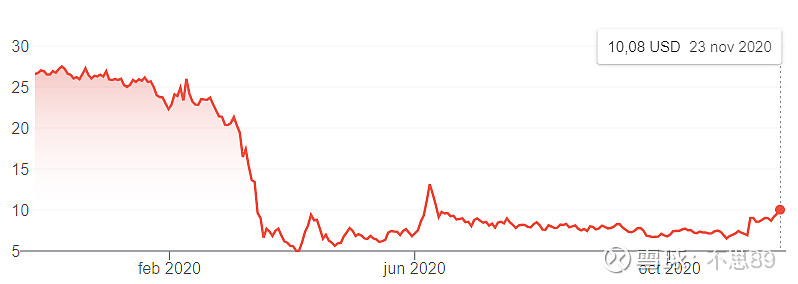

董事会全年一直在购买股票,从23美元升至5.5美元,这是一年中最糟糕的时期。没有销售。

现在的情况

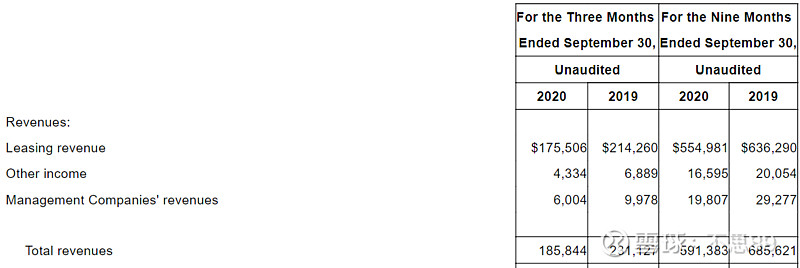

在今年的前9个月中,Macerich的收入仅下降了14%。市场看到的主要风险是租户将停止付款,而Macerich将无法偿还债务。现实情况是,他们度过了近年来最艰难的几个月,租户继续支付租金。

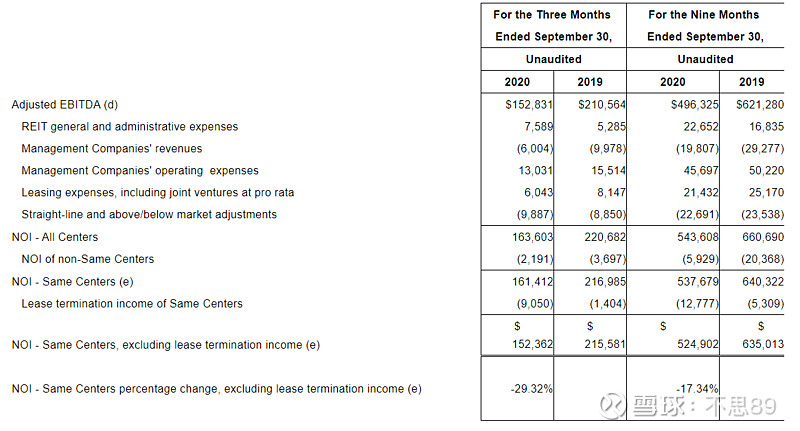

上一季度的NOI(净营业收入)下降了30%。

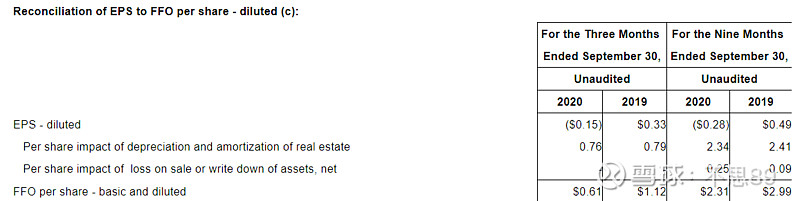

还有FFO(运营资金)?在过去的九个月里,它的价格为每股2.31美元,比上一年减少了20%。

相反,公司的价格发生了什么?与先前的水平相比,已经下降了70%以上。

评定

P / FFO的估值

为了对房地产投资信托基金进行估值,我们可以采用不同的方式进行,但必须使用NOI(净营业收入)或FFO(来自运营的资金)。

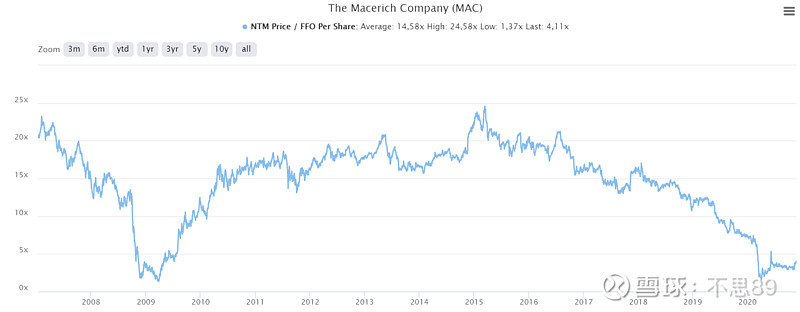

Macerich的平均交易价格是FFO的14到15倍,这将是股东收益。目前,我们发现它处于上一次危机的水平,P / FFO在3到4之间。

将最后几个月的FFO标准化为每股0.6美元(这是最糟糕的季度),则FFO为2.4美元。以14到15倍的历史倍数进行交易,则与当前的9美元相比,将获得每股33-36美元的估值。

较保守的估值为6-8倍,目标价值为16-19美元。毫无疑问,这是一个非常有趣的潜力。

在11月的这个月,西蒙房地产集团(SPG)以大约16-18 P / FFO的价格收购了Taubman Centers(TCO),这些估值是由对这一领域有深入了解的人们进行的。谈论这些倍数并非没有道理。

资产净值估值

另一方面,如果我们通过NOI对其进行估价,那么上一季度的价格为15万美元,按年化价格为60万美元。

上限比率是房地产资产中用于了解资产的年度获利能力的术语,它是资产的年收入/资产的总成本(价值)。反之,将获得PER。封顶率的历史平均值为6.5%,相当于16倍的市盈率。

如果我们将历史上限率为6.5%,则AV(资产值)将为9,250M。减去债务并增加现金。

$ 150,000 x 4 = $ 600,000 / 6.5%= 9,250

资产净值(资产净值)= 9,250-8,400 + 630 = 1,480 M

每股资产净值:10.4美元

如果情况恢复正常,并且基本面恢复到先前水平,则每股净资产值将为:

215,000 x 4 = $ 860,000 / 6.5%= 13,250 M

资产净值(NAV)= 13,250-8,400 + 630 = 5480 M

资产净值/每股:38.1美元

结论

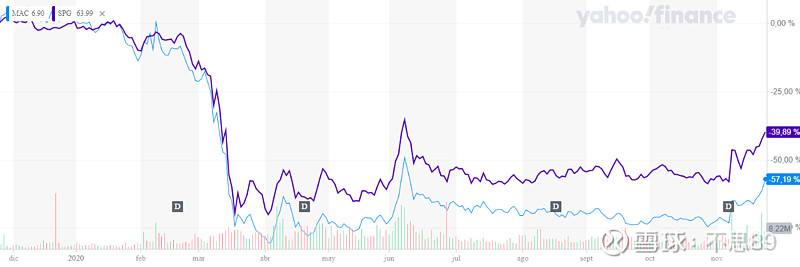

市场对购物中心和零售店的未来非常不利。与其他房地产投资信托基金相同,例如西蒙房地产集团(Simon Property Group,一家与MAC极为相似,但债务较少且资产减少一分之多的公司),对它们的罚款过多,而马塞里奇因其高债务而受到的罚款甚至更多。相反,现实告诉我们马塞里奇不是在燃烧现金,而是继续产生现金。

BAM首席执行官布鲁斯·弗拉特(Bruce Flatt)表示,他的观点是“平庸的中心将遭受很大的损失,高质量的中心将继续吸引需求。” 正如我们所看到的,Macerich的资产质量很高,而且很少,因为如果您访问网络可以对它们进行逐一研究。

SPG的最新收购表明,整个行业被低估了,并且可能是将REITS添加到投资组合中的独特机会。我还想认为,大流行的最严重时期已经发生,未来几个月将是复苏的一年。

看来,由于它的估值,这可能是一个独特的机会,最后,最重要的是商店继续出售,并且租户没有问题支付租金。在上次新闻发布会上,他们说:

占领情况与去年相同。

租户总销售额下降了10%。

那么,有破产的风险吗?

Macerich拥有6.23亿美元,今年新的头几个月已经产生了6亿美元。作为预防措施,他们将股息减少了80%(从0.75美元降低到0.15美元)。

如果我们将自己置于最坏的情况下并考虑所有成本-部门。和爱。作为固定成本,这笔费用总计约为5.3亿美元(60%),因为Macerich可能会损失其中40%的租约,并且继续进行而不会消耗现金。到2022年之前,只有14%的债务到期。

在我看来,这种情况并不像市场判断的那么严重,这可能是一个绝佳的机会。