2020年6月15日,美国东部时间上午8:55 | 关于: Macerich Company(MAC)

摘要

我估计了两种情况(基于保守的假设),在这种情况下,MAC被迫不同程度地退还其“无追索权”性质。

如果MAC拖欠其所有无追索权贷款,则其净资产值仍将有14%的折让。

如果MAC仅退还质量较差的购物中心,则出色的资产净值折让率将达到75%。

对于MAC而言,保守地管理流动性储备并与现有贷方成功协商盟约条款至关重要。MAC交还的次数越多,它失去的价值就越大。

MAC是价值投资者的理想投资,他们相信市场最终会纠正与潜在内在价值的任何偏差。

相对最近,我写了一篇有关The Macerich(MAC)的文章,重点介绍了很长一段时间要考虑的六个关键事项:Macerich:我变得不太乐观的6个原因

以下是潜在“危险信号”的简短概述:

极高的杠杆

最高需求时降低了资本支出

剥离一些非核心资产的困难

租户面临严峻挑战

病毒第二波

加速的长期变化(即逆风)

现在,我将更深入地进行分析,并尝试了解MAC的内在价值。该分析的基本假设是,MAC被迫退还其某些无追索权借款所提供的财产。

我认为,以下结论非常适用于价值投资者,他们相信内在价值,并认为市场迟早会刺激潜在价值的趋同。此外,在当前的扩展期(约1年)后,分配MAC相对较大的可能性而无法协商更宽松的契约的投资者,也应该从这些发现中受益。

该方法

我已经开发了两种不同的方案,它们假定MAC无法遵守现有的约定,因此需要剥离某些资产以降低高昂的杠杆率。在此,用于这种作用的催化剂不是必需的。虽然在我看来,两个最明显的情况是(1)永久性的租金下降,这使偿债变得不可能(2)病毒的归还,这导致巨额现金流失,并导致无法适当偿还债务。

在进入这两种情况之前,了解MAC的债务结构非常重要。实际上,MAC有31笔无追索权贷款,约占 占总债务的84%。然后,有14个物业没有抵押资产。最后,MAC有13座非核心建筑物(例如,办公室,开发中的物业)。但是,这些非核心建筑物约占总GLA的6%,而占总NOI的不到4%。

截至2020年3月31日,MAC的债务总额为87亿美元,其中15亿美元归因于无抵押银行贷款(信贷额度),其余归因于无追索权贷款。

以下是驱动这两种情况的演算的主要假设(请注意,我在计算时试图非常保守,以期获得更大的安全裕度,并部分考虑到商场空间中普遍存在的经济不确定性):

我已经从分析中完全消除了非核心属性。首先,MAC不会对它们提供NOI细分;其次,相关的NOI很小(小于4%);第三,我要保守。然而,从2020年第一季度财报电话会议可以推断,MAC试图出售相当一部分非核心资产,预计将获得3亿美元。此估算值无法涵盖所有13座建筑物,因此暗示实际价值可能更高。

在8-k形式中, MAC根据生成的NOI提供了5个属性组的细分。组1产生最高的NOI,组5产生最低的NOI。MAC没有给出每个属性的确切NOI数据,而是披露了每个组产生的NOI的百分比。我采用了按比例估算方法,以估算可以将NOI的百分比分配给每个物业。例如,组1包含10个属性,占2019年NOI总数的32.9%。这意味着组1下的每个属性产生NOI的3.29%。

在计算属性值时,我假设将未来的NOI减少了10%(与2019年相比)。

我从最新的世邦魏理仕(CBRE)美国上限比率调查(2019年下半年)中得出的财产上限比率。对于第1组和第2组,我分配了“高街”上限费率;第3组的“ 邻里/社区-A”上限费率;对于第4组“ 邻里/社区-B”上限费率;对于第5组邻居/ community-C“上限比率。CBRE的上限比率反映了病毒前的状况,这是在FED降低利率之前,当然是在巨大的经济冲击之前。很难预测这些影响会带来什么变化对于2020年上半年的数据,因为一个提供了一些顺风,而另一个提供了明显的逆风。在我的计算中,我假设上限比率比最新调查中显示的上限高10%。例如,在世邦魏理仕H2,2019调查显示,“高街”上限比率为4.78%,但将第1/2组财产估值中的实际上限比率提高了10%-5.25%。

结果

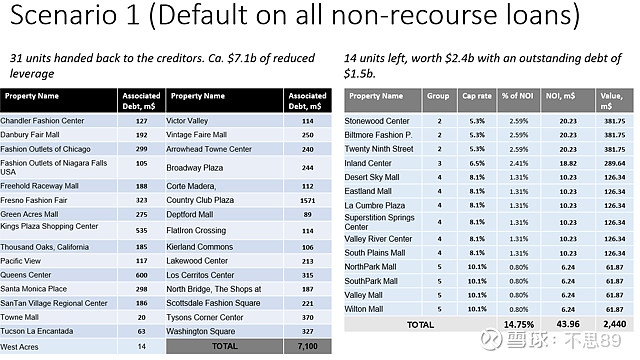

资料来源:SEC 8-k文件,2020年5月12日

第一种情况假设MAC拖欠所有无追索权贷款,因此需要交还相应的财产。这样一来,MAC可以将其未偿债务减少约20%。71亿美元。

结果,MAC将剩下14项核心资产(价值约24亿美元)和15亿美元的无抵押债务。如果我们加总MAC截至2020年3月31日的手头现金7.35亿美元,则MAC的净资产总值约为。16亿美元。

在目前的市值范围内 14亿美元,这意味着它比资产净值有14%的折让。

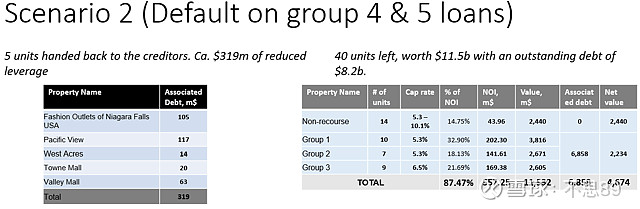

资料来源:SEC 8-k文件,2020年5月12日

现在,让我们说宏观和行业特定条件并不那么严峻,MAC可以或多或少地管理其债务。但是,由于债务偿付比率非常紧,而公约范围内的安全边际很小,MAC决定违约其第4组和第5组资产(属于“无追索权”)。这种选择的理由可能是这些物业相对于其他物业不会产生有意义的租金,需要大量的资本支出来增加现金流量或增长前景明显较低。

在方案2下,MAC将放弃5处房产,并将未偿债务减少约20%。3.19亿美元。

结果,MAC仍将持有40处房产(价值约115亿美元),并承担82亿美元的债务。在这种情况下,NAV值大约为 包括现金储备在内的47亿美元,增加到大约 54亿美元。

与MAC当前的市值相比,这比NAV折让75%。

底线

有一些收获。

首先,MAC的交易价格相对于基础资产净值存在重大折让。

其次,MAC接受的违约贷款越多,其损失的价值就越大。对MAC而言,至关重要的是要适当地管理流动性储备,并与现有贷方(即契约)达成积极协议,直到我们回到正常状态为止。

第三,管理层接受西蒙房地产集团(Simon Property Group,SPG)的任何潜在报价的可能性非常低,这不会给MAC的投资者带来巨大的上涨空间。最近的内部人士购买证实,管理层也注意到了巨大的资产净值折扣。

最后,要获得长期的MAC,您应该相信市场会纠正潜在内在价值的偏离。如果您不这样做,并且认为市场已经变得由流量驱动,而被动货币阻止了实际价格的发现,则应该避开公司。否则,极有可能使您像许多“特斯拉”短裤一样被烫伤。

如果您喜欢此报告,请向上滚动并单击我名字旁边的“关注”,以免错过以后的文章。

披露: 我/我们没有提及的任何股票的头寸,也没有计划在未来72小时内启动任何头寸的计划。 我自己写这篇文章,表达了自己的见解。我没有得到任何补偿(除了寻求Alpha之外)。我与本文中提及其股票的任何公司都没有业务关系。