1.高盛、运通两巨头调低高收益储户的利率,年利率从4.5下调至4.4。是2020年11月以来首次下调。市场分析类似操作可能很快在银行间扩散。可能会增加美债收益率下行的概率。

2.高盛和美银数据均显示对冲基金连续几周抛售全球股票,且为今年最大的抛售力度,该消息会加大市场对美股的担忧。

3.国内国债收益率下行,短端下行较快,与券商预期一致。一方面是政策降低融资成本的需求,一方面是通胀预期弱叠加信托暴雷小作文。收益率仍然有继续下行的预期,对银行形成短期压制。

老太太来中国,一顿鸡同鸭讲,然后回去,很不满意。然后就拿评级来威胁下。可见真的很着急了。

现在是他们压力开始暴升的时候了,而我们最差的情况已经过去。

但是仍然要防备最后的暴击,挣扎的力量往往不容小觑,尤其是风险爆发那几天,最近再稍微熬一熬。多看少动,黄金仓位也降一降。应该是接近决战的时刻了。

背后逻辑简单整理:

美国连续加息近一年半,国内压力其实已经很大,但经济数据口径等适当调整之后,看起来光鲜,勉力支撑,但市场终有不信的时候,为了防止降息给我们喘息之机,就拼命打压中国的信用和预期。他越用力,说明已经越接近那个时刻。

再看中国,也是拼命卖美债,想用黄金替代美债,打压美元,虽然效果不强烈,但也能让他很难受,尤其是我们手上还有很多美债。

所以他们也没有办法直接收割我们,只能利用金融优势联合市场,如果走极端,那么就是热战。

当然,我们自己也仍然问题很大,地产起不来,地方债务庞大。要化解必须大量增发新的,长端利率很难压制,货币政策空间还得看外面的情况。

关于存款和贷款利息下降的问题:

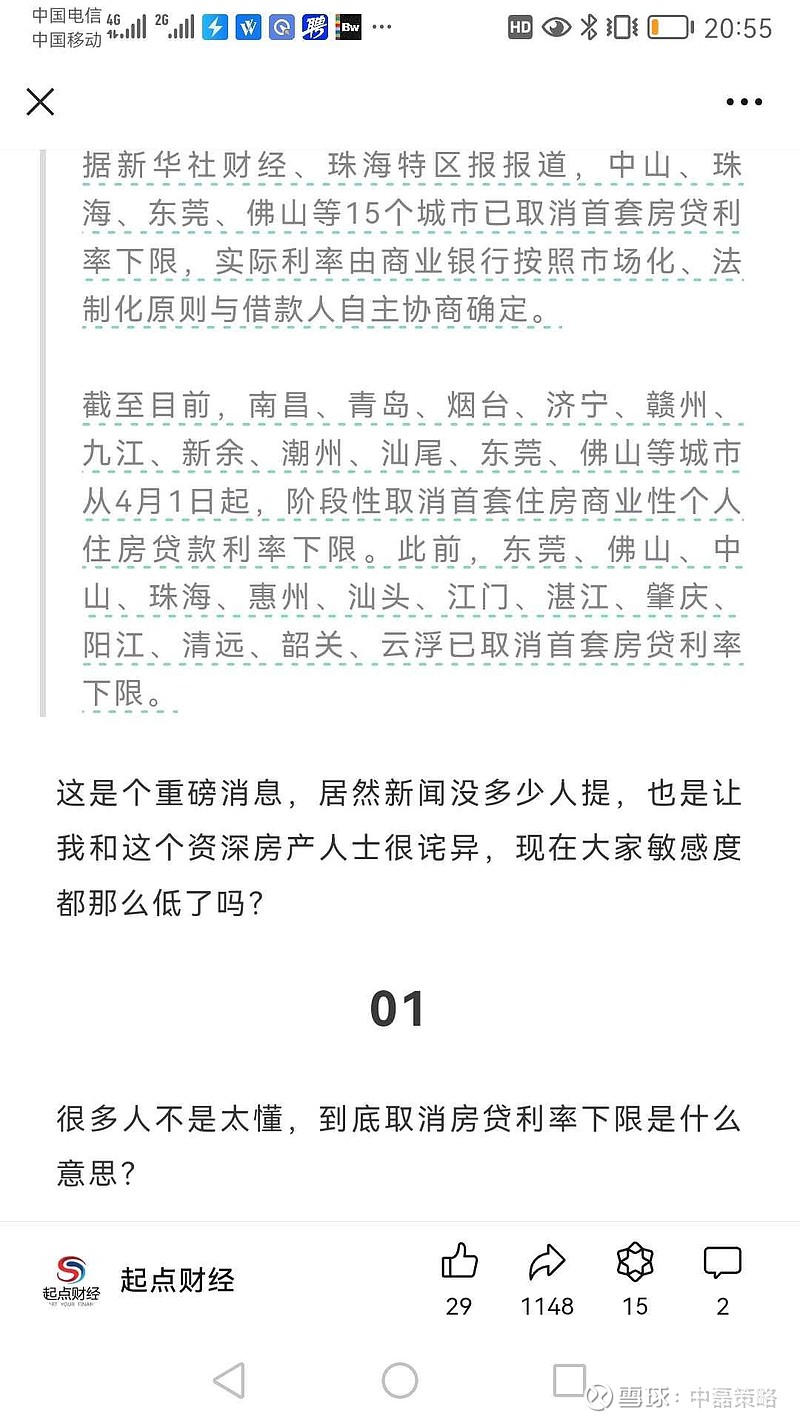

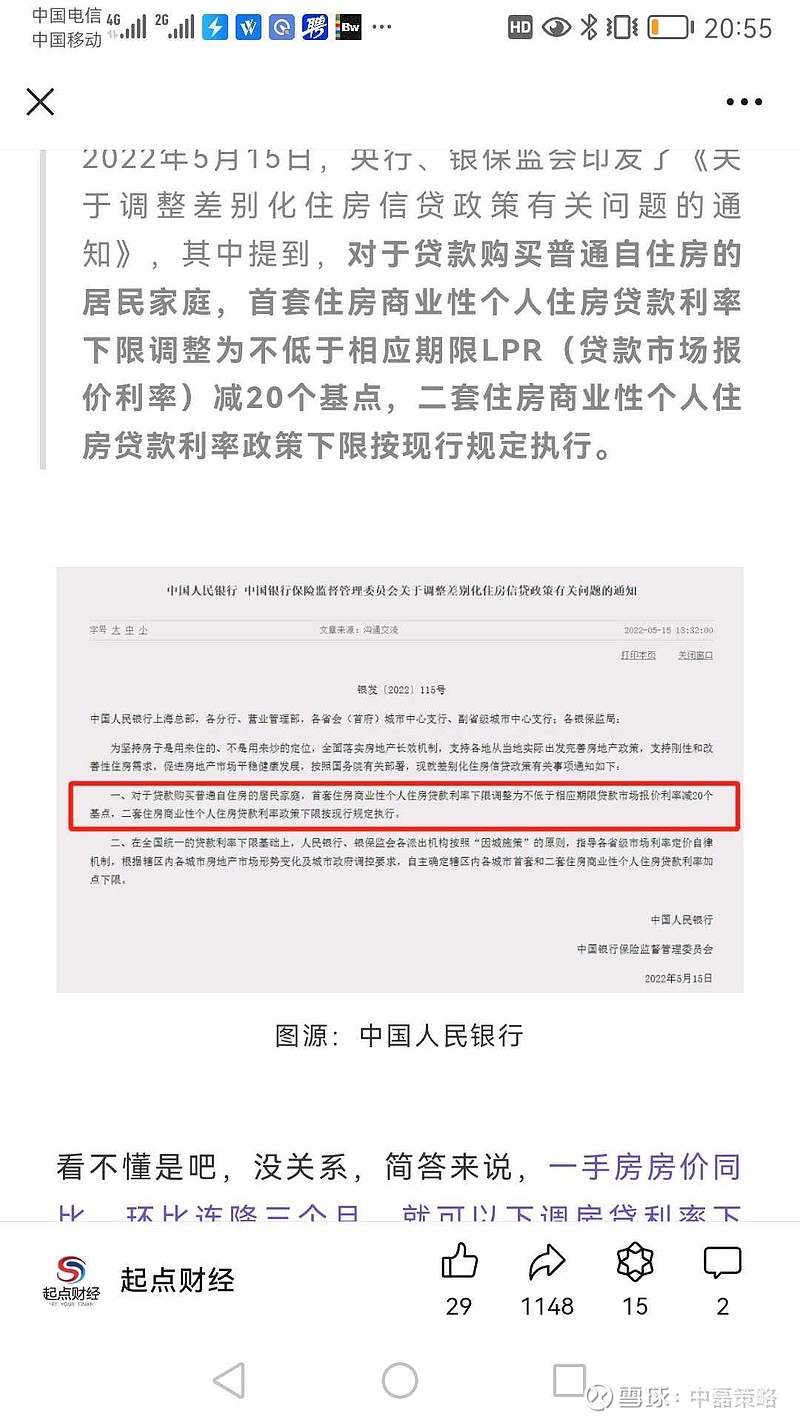

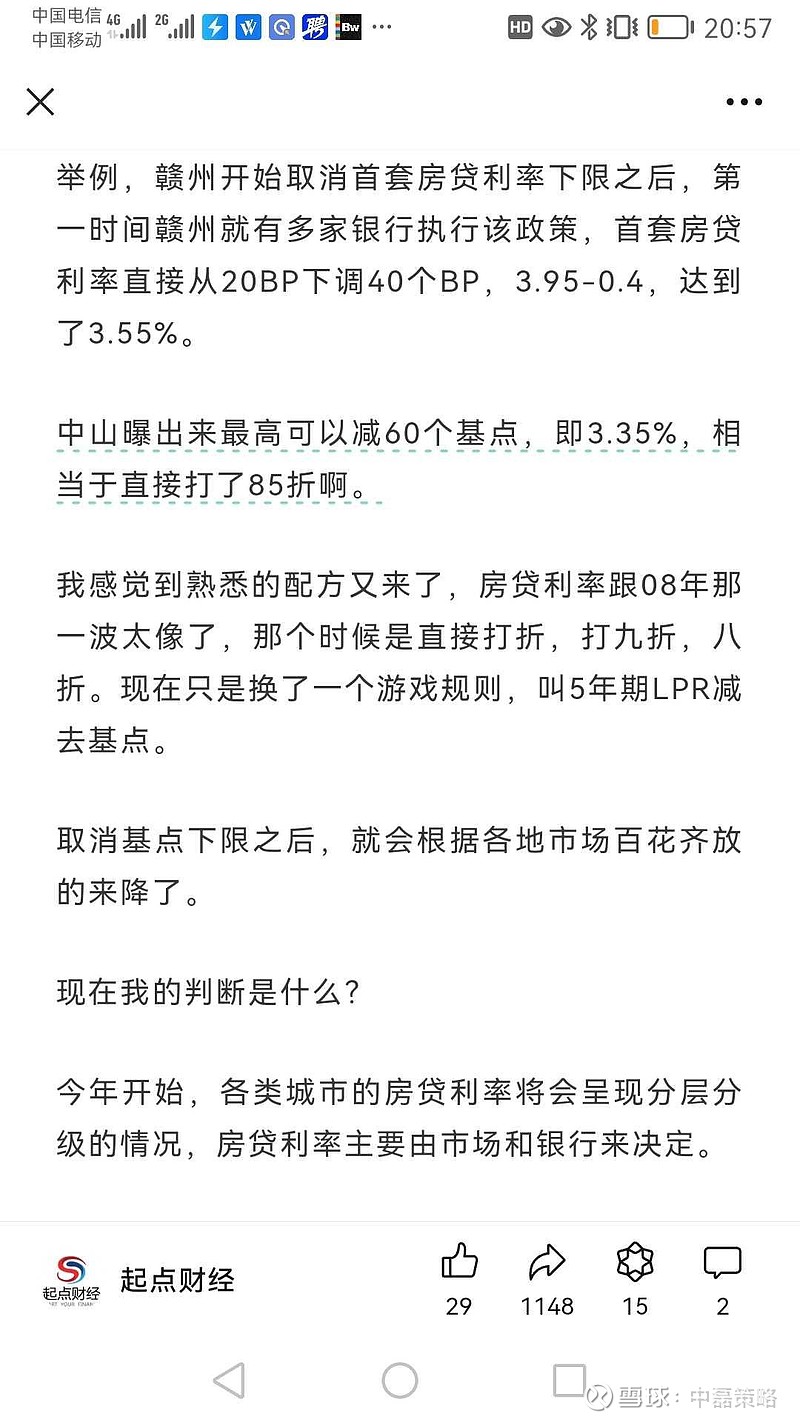

多地已经彻底放开lpr加点下限,市场上半年有存款利率继续下调的预期,为后续降息打开空间。9月份也有随着外部降息而降准的预期。

有机构分析,假如存款降到1.2、保持1.8息差,则贷款进入3.0时代。而预测存款进入零时代大概需要十年。

在此背景下,新一轮存款降息能否短期推动银行板块,有待验证。因为前一轮有相似的经历,市场可能会重来一遍,但很可能幅度和持续性都较此前(2022年9月开始降存款利率)小。