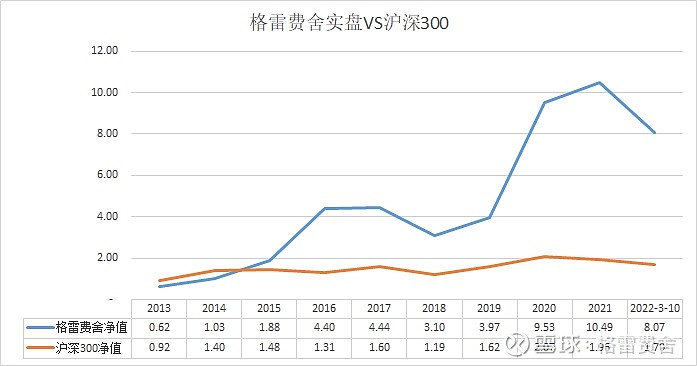

自去年6月到今年2月发生了炒股10来年最大的一次回撤,净值腰斩。值得反思。

我一直坚持长期主义和满仓主义,坚定做多中国核心资产。一直满仓可能是回撤大的一个重要原因,但是我非常认同“闪电打下来的时候,你必须在场”,这句投资格言出自美国投资人查尔斯·艾里斯1985年出版的《赢得输家的游戏》(Winning the Loser's Game)一书。你躲开了暴跌,一样的,很可能错过暴涨。纵观美股两百多年历史,无论战争疫情金融危机,股市都会再创新高,a股其实也一样,即使跌跌撞撞,沪深300自2013年来仍然有6%的年化收益,秒杀各种理财定期宝宝们。所以满仓主义是没有问题的。

回过头来看,这一轮净值腰斩,主要是三个直接因素导致的。第一次下跌是集采对长春高新、健帆生物的杀估值杀逻辑,从翻倍到成本价出局,按照当时的增速和估值并不是很贵,但是确实低估了集采的威力,当集采传闻出来后应该避险回避的。第二次下跌是重仓的cro腰斩,当时全市场核心资产都在暴跌,唯独cro还在新高,还以为是yyds(永远滴神)没想到是ydds(一样得死)。cro的投资逻辑一直都没有变化,这三个强硬的逻辑是支撑cro上百倍pe的基石:中国医药行业往创新药发展、研发外包的专业化趋势、中国工程师红利,我持仓选择了药明康德总龙头以及非临床安全评价细分龙头昭衍新药,选股本身没有问题,而且昭衍新药今年还是跌的最少的龙头cro,但是马后炮的看,200pe 收益接近翻倍没有调仓换股也是不明智的,再好的赛道也不能给与过高的估值。第三次下跌是东方财富接近腰斩,东方财富的投资逻辑也很清晰,居民财富的转移是未来的趋势,详见我之前的专栏文章网页链接

东方财富在39的时候我其实是加入了技术分析的因素来考虑卖出,一直在等放量,天量天价屡试不爽,但是很遗憾,这个阶段高点并没有出现放量,所以一路持有到现在。这票我从19年初一直拿到现在,也是收益贡献最高的股票。即使马后炮视角看,我依然无法卖在高点,控制回撤。因此,总结来看,集采和高估的cro我是有理由调仓的,投资体系还是不够完善也不够知行合一。

今年因为乌克兰局势导致的系统性风险,沪深300也阶段新低。面对3147,一点也不恐惧,反而更加踏实了,因为跌的越多,风险释放的越充分,潜在收益越高。这个逻辑,只有认同做多中国才成立,如果你不看好中国,那你应该远离a股。

2022将继续持有cro、东方财富以及少量芯片股。

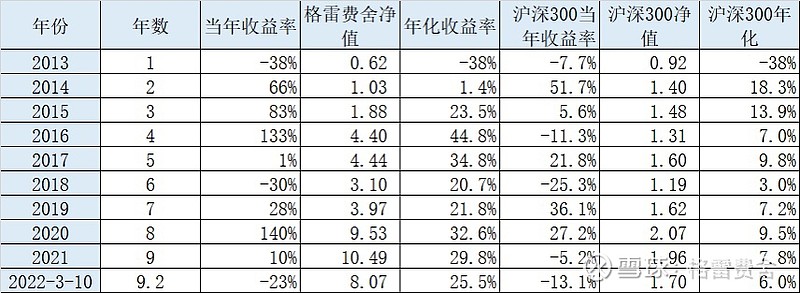

补充说明:接近十年的年化收益率是25%,这个收益并不低,里面有一些运气成分,比如2016年的超级打新收益,2015年股灾通过分级基金做空的超额收益,有实力的判断也有运气的成分。个人雪球组合收益不如实盘,主要是实盘使用了融资融券,尤其是在暴跌的时候从来不恐慌,合理利用融资功能应对非理性下跌,这部分贡献了很多超额收益。