创业板三大权重股东方财富、乐视网、万达信息占创业板总权重的15.25%,三大权重股在5.12日再次集体涨停!

创业板第一大权重股东方财富(300059)日k线图:

创业板第一权重股,东方财富(300059)连续两日涨停!

【编者按】

创业板权重牛股齐同并进,带领创业板指数疯狂无极限,在创业板权重股东方财富、乐视网、万达信息仅仅3个交易日,涨幅已超20%,这批牛股未来还能不能涨谁也说不清,但钓牛娃能肯定的是,这一批牛股有一个共同的特点,按照这一特点去选股,定会事半功倍,在小盘题材股反复炒作的环境下,这些股票在未来出个翻倍大牛股点都不奇怪!

创业板三大权重股涉及题材:

东方财富(300059):互联网+金融+软件+送转;

乐视网(300104):互联网+电视+高送转

万达信息(300168):互联网+医疗+高送转

通过上面的观察钓牛娃发现你,这个共同的特点便是:

三大权重股都涉及“高送转”与“互联网+”双重暴涨风口题材,5月份是高送转第三波的炒作高峰期,而”互联网+”又得到总理和工信部在政策大力支持,同时涉及高送转与“互联网+”的题材股,在基本面还不错的支持下,想不在5月份爆发都难!

没有错,钓牛娃能够大概率确定的是,高送转与“互联网+”双重题材共振下的个股,会在5月份得到暴涨契机!

依样画葫芦:

选择涉及“高送转”与“互联网+”双重题材股,按照上述逻辑

钓牛娃选了3小时,终于选出相关股票,如果不全,大家可以补充哈

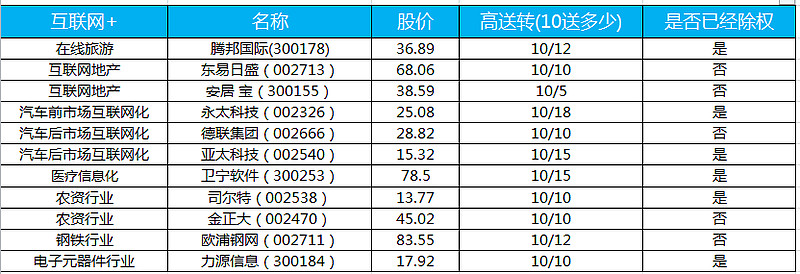

已除权的互联网+高送转+产业

尚未除权的互联网+高送转+产业的股票

再加一只:

软件行业

天玑科技

40.01

10/5

否

从上述表格中,再次筛选

上述表格中均是“高送转”与”互联网+“双重题材股,这些股票在市场中年近期都有较好的表现,说明钓牛娃所选择的双重风口题材股的思路是正确的。精益求精,钓牛娃再次进行筛选,条件为:

1、 已经除权后的高送转比例不超过10送10,股价不高于20元;

2、 尚未除权的高送转股票,在相关板块中价格不高于平均股价;

3、 设计的“互联网+“,这个+号,最好涉及高科技或与有政策支持的股票

4、如果是次新股或者有钓牛娃昨日所说的潜在翻倍牛股,10大流通股中有“汇添富”基金席位的股票就更好了

再次筛选后得到:

钓牛娃黄金翻倍潜力大牛股:

NO1:

天玑科技(300245)

天玑科技(300245)

钓牛娃简评:互联网+软件+高送转+阿里+“汇添富”基金席位于一身,所有的优点积于一身,只需要一口气,就能大涨!

机构简评:

天玑科技(300245):业绩符合预期,打造基础架构国产化和助力金融行业转型“双先锋”

翻倍理由:

1、业绩符合预期。

2、数据库云平台进展喜人。

3、销售费用控制卓有成效。

4、全力打造基础架构国产化和助力金融行业转型“双先锋”。

5、积极推进外延式发展,“早期股权投资”和“并购控股”双管齐下。

投资建议: 从去年年初至今,我们见证了公司作为一家规模较小的民营企业,将一款新产品推向市场,在与华为等巨头竞争中不落下风,不断扩大自身市场份额,彰显其技术实力和市场能力。今年国产化进程必将加速,公司是国产化板块中极具潜力的品种,市值空间巨大,同时今年更多新的分布式架构产品推出和向互联网金融进一步探索都值得期待。预计2015-2016年EPS 分别为0.53和0.74元,维持“买入-A”投资评级,3个月目标价45元。

NO2:力源信息(300184)

钓牛娃简评:

不到20元的互联网+智能穿戴概念股,市场稀有,高送转已经除权,牛市必有填权行情,强烈看好;

机构简评:

力源信息(300184)季度业绩高增长,持续并购符合芯片分销企业成长规律

公司定位服务于新兴领域。公司面临的市场,智能手机、平板电脑、各式的白色、黑色家电代表的消费类电子产品是长尾效应的“头”部,竞争激烈。而公司聚焦于工业4.0、物联网应用、智慧医疗、智能硬件、智慧城市、金融电子、智能家居、无人机等长尾效应的“尾巴”市场,带来长期的发展机遇。并购的策略需要为即将到来的工业4.0 与物联网融合的时代布局。

盈利预测与投资建议。我们预测公司15/16/17 年EPS 分别为0.15/0.25/0.40 元,首次给予“增持”评级,目标价20.0元(16 年80X)。综合考虑公司目前的市值、公司的持续并购战略以及在工业4.0、物联网等领域的拓展,公司可以享受一定的估值溢价。

N03:德联集团(002666)

钓牛娃简评:

互联网+农业+高送转,农资电商是后期的大热点, 股价不到30又尚未除权,稀有品种,积极关注;

机构简评:

德联集团(002666)收入快速增长,后市场业务进入重要验证期

预计公司第二季度将在连锁店及电商系统上取得重要突破

我们预计公司首家2S连锁店将在二季度开业,且B2B电商系统将于6月份正式上线。此外,公司账面现金12亿元、近期已新获得银行授信近5亿元,在手现金十分充裕!未来公司将进一步完善全产业链架构,实现综合实力的快速提升,窗口期最快将于5月开启。

盈利预测与投资建议

我们维持2015-16年2.64亿元和4.65亿元净利润的盈利预测,主要的业绩贡献将来自于今年二季度起的分销铺货。按最新收盘价24.86元计算,对应动态PE分别为36x、20x。维持“强烈推荐”投资评级。

NO4:东易日盛(002713)

钓牛娃简评:

次新股+高送转+互联网+地产,多重利好于一身,60多的次新股价格也正常,高送转尚未除权,除权后30多的互联网+次新股多么稀有,现在正值风口,建议积极做多

机构简评:

东易日盛(002713)万亿行业传统家装龙头转型升级潜力巨大

与汇付天下合作开拓消费金融及互联网金融投资业务具有较大想象空间。公司此前与汇付天下合作,期望以家装业务作为流量入口开拓生活金融业务。公司此后又公告拟出资5000 万元与汇付天下等其他合作方设立上海汇付互联网金融信息服务创业股权投资中心(即股权投资基金),总规模2.5 亿元,目的是为进一步开拓互联网金融领域,及时发现优质投资标的,培育新的业绩增长点。

投资建议:我们预计公司2015/2016/2017 年EPS 分别为1.11/1.45/1.74 元,当前股价对应三年PE 分别为47/36/30 倍。考虑到公司在业内龙头地位、A 股稀缺性、速美业务增长潜力及公司充裕现金流带来的并购扩张潜力,给予72元的目标价(90 亿元目标市值,对应2016 年50 倍市盈率),“买入-A”评级。