文/枪枪

前段时间,嘉实的基金经理谭丽前往中亚股份做调研。

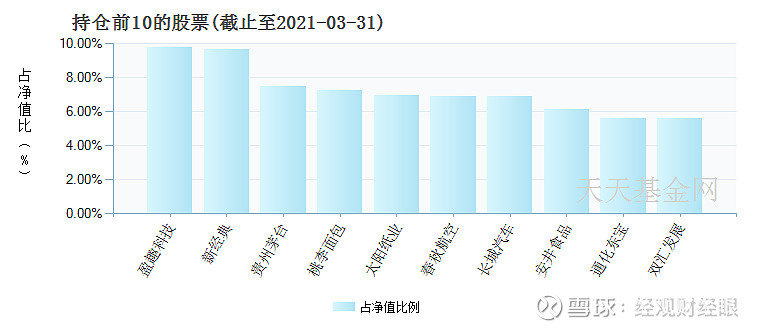

谭丽手头管理9只基金,目前管理的基金规模加起来有426亿左右,其中任期最长的一只基金——嘉实新消费股票,从2017年4月任职至今,回报率超过158%。

谭丽的投资理念是典型的做时间的朋友,就目前来看,她任职时间超过两年的基金,回报率均翻倍了。

谭丽在过去的投资市场里更侧重消费类等成长空间大的个股,基于基本面做投资,赚到的是企业自身创造的价值,而不是消耗对手的钱。

就比如嘉实新消费股票持仓中,安井食品、桃李面包等就是厚积薄发、底蕴深厚的股票。

价投的难点是找准时点,左侧进入,抄底不能抄在半山腰,选择的个股需要在优势的赛道,需要有成长的空间。

这次对于中亚的调研,是否说明谭丽踩准了其成长的空间呢?

来看谭丽详细咨询的问题。

第一个问题是中亚股份毛利率波动大的原因及后续解决情况如何?

2020年,中亚股份营收6.621亿,相比2019年的8.581亿下降了22.85%,净利润更是暴跌至4420万,同比下降了近60%。

如果营收是2020年受黑天鹅影响的话,那毛利率从37%下降到28.6%,只能说明公司利润增长受损了!

中亚股份回复称毛利率下滑主要是因为销售产品结构调整所致。

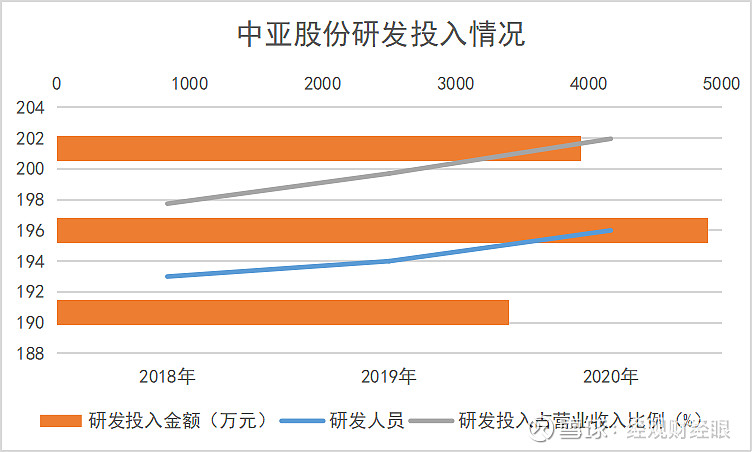

高毛利率产品同比销售占比下降导致的毛利率下降,未来的解决方法是保持创新,加大研发投入,保持公司技术领先,推出新产品+控制成本来控制毛利率。

中亚股份近3年来研发投入占营收比例分别为4.74%、5.7%、5.96%,2020年增加了研发人员和投入比例。

第二个问题是:公司目前在手订单情况如何?

目前中亚股份订单充足,在手订单包括各类无菌、超洁净、洁净型灌装设 备及后道包装设备,产品结构合理。

订单充足,同时也要看订单的分布。2020年中亚股份前五名客户的销售收入占比总营收的57.24%,大订单比较集中,将鸡蛋集中少数篮子,就很依赖篮子的稳固性,如果大客户发生变动,公司业绩将会受到较大影响。

第三个问题是:公司未来在无菌设备上有什么规划?

这个问题本质上是询问中亚股份未来的业务方向。中亚股份主营业务是智能化包装设备,本质上就是给各家乳品、饮料等做瓶身包装,近几年加入了一些无菌灌装设备、输液包装设备等,用于医疗健康。

无菌灌装的特点在于技术壁垒较高,技术替代较困难,中亚股份也是从2018年底开始投放市场,2020年陆续交付多条生产线,但并未形成垄断之势。

这块业务中亚股份最大的对手是乐惠国际,2020年乐惠的无菌灌装设备营收为3.27亿,而中亚的无菌项目目前仍未列出盈利指标。

中亚股份是否有潜力成为谭丽寻找的那种价值投资股呢?

实际上,在2013-2015年,中亚股份的乳品包装设备市占率连续三年排国内第一。

中亚在近些年的落败,很大程度上是因为乳品包装行业的护城河太低迎来瓶颈。所以近两年中亚在大力发展的无菌设备,应该是嘉实调研背后的利好,主要的逻辑有两个:

首先是,中亚研究的无菌设备在国内拥有放量空间。

饮品行业依然在蓬勃发展,而饮品瓶装设备是必备一环,无菌灌装生产线会成为各家饮品公司的必备。

中亚从2002年开始研究无菌设备,技术相对来说较成熟,加上能够提供维护服务,有很大几率成为饮品公司首选。另一方面,生产线设备的使用寿命在8-10年,如果下游厂商需要更换生产线,那么中亚极有可能实现规模放量,未来的利润还有很大空间。

其次,则是中亚股份在医疗方面的发展。

可以看到的是疫情常态化下,医疗标准逐渐放高,行业卫生标准也更依赖设备。无菌设备的成熟,有利于中亚在多方面的发展,而目前,中亚合作的医疗行业则有双鹤、恒瑞、海正、汤臣倍健等,未来的成长空间仍然很大。

细究谭丽的投资风格,大消费是她最爱的行业,中亚股份不仅包含了饮品包装,医疗健康方向的发展也很值得看好。但价值投资的弊端,在于长线才能看到结果,谭丽的这步棋到底如何下,还等时间的证明。

*声明:股市有风险,投资需谨慎。本文不构成投资建议。