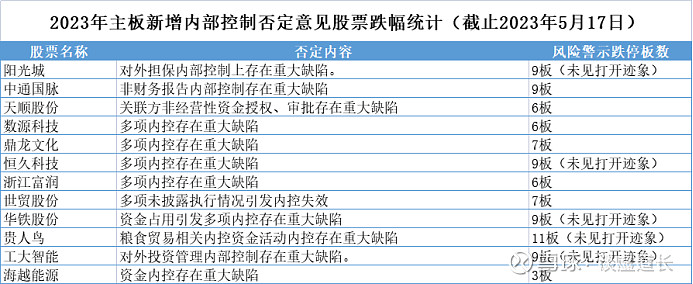

2022年年报披露已经接近尾声,除交大昂立、天沃科技、深大通等6家上市公司截止2023年5月17日尚未披露年报,其他上市公司悉数已经完成了年报披露工作。其中已有94家公司被出具保留意见审计报告,另外还有37家被出具无法表示意见审计报告。

值得关注的是,今年以来审计机构归位尽责,严格控制审计风险,相较于去年非标审计意见明显增加,其中,内部控制审计报告被出具否定意见的上市公司大幅增加。但是根据上市规则,内控审计报告否定意见也就意味着上市公司将被实施其他风险警示。据不完全统计,因首次内控审计否定意见后,股价连续跌停的上市公司高达12家。

上述上市公司中,除海越能源年度审计报告被出具标准无保留意见外,其他上市公司同时被出具了保留意见的审计报告。但是上述公司皆为主板上市公司,未见科创板和创业板上市公司,主要原因系《内部控制基本规范》并未要求创业板和科创板每年进行内部控制审计。

以资金占用为例,创业板上市公司昊志机电保留意见显示:2022年8月,中国证券监督管理委员会广东监管局对昊志机电出具行政监管措施决定书,认定昊志机电2020年及2021年存在未披露的关联方资金占用。在执行2022年度财务报表审计过程中,我们要求昊志机电的实际控制人及相关方提供2022年度银行资金流水,但未能及时取得相关资料。因此,我们无法确定昊志机电2022年度是否仍存在未披露的关联方资金占用情形。但是昊志机电并不涉及内部控制审计故没有被实施其他风险警示,年报后股价平稳。

而主板上市公司海越能源同样存在资金占用,虽然资金占用已经归还,但是审计机构认为报告期内存在通过供应商转移资金至关联方的情形,虽然期后已经收回,但表明报告期内公司内部控制存在重大缺陷。海越能源被实施其他风险警示后三个跌停。

值得深思的是,同样的违规仅仅是因为是否经过内控审计,对投资者起到的警示作用截然不同。在证券虚假陈述责任纠纷,如果相关科目如果被出具非标审计意见,后续证明系虚假陈述行为,非标意见出具日已经满足初步揭露的特征。而风险警示制度本身就是提示投资者风险,相较于审计报告语言的晦涩难懂,风险警示简单明了,但是内控否定引发的投资者损失跟信息披露违规存在一定的因果关系。由于举证的责任在原告后续如果无相关事实证明,该损失可能存在无法弥补的风险。

根据内部控制的相关定义,有效的内部控制是防止错报和财务舞弊的基础。那么当内控否定后,后续要求相关内控合规运作就不具备期待可能性,例如资金占用问题引发的内控被否,后续再出现资金占用相关财务舞弊,从内控理论上属于内控无效的结果,投资者索赔角度很难再构成新的揭露日,或许这也是内控否定后引发股价大跌的因素之一。$交大昂立(SH600530)$ $ST海越(SH600387)$ $天沃科技(SZ002564)$

免责声明

本文是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据整理;作者力求文章所载内容及观点客观公正,但不保证其准确性、完整性等;本文中的信息或所表述的意见不构成任何投资建议,作者不对因使用本报告所采取的任何行动承担任何责任。