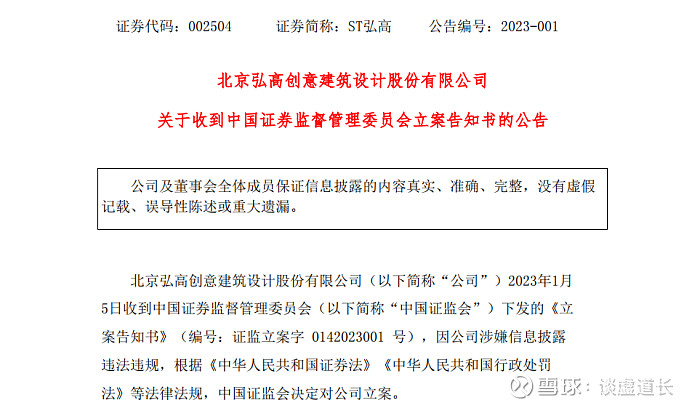

2023年1月5日晚,弘高创意收到中国证券监督管理委员会(以下简称“中国证监会”)下发的《立案告知书》(编号:证监立案字 0142023001 号),因公司涉嫌信息披露违法违规,根据《中华人民共和国证券法》《中华人民共和国行政处罚法》等法律法规,中国证监会决定对公司立案。

一、借壳东光微电成功上市

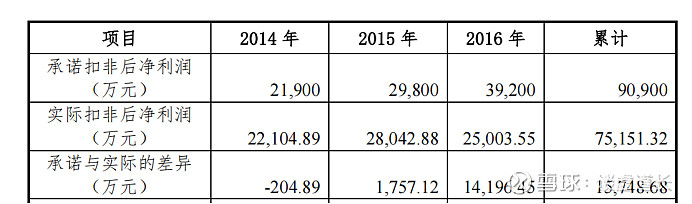

弘高创意2014年通过借壳东光微电实现上市,本次交易中,弘高设计 100%股权预估值为28亿元。,交易对方承诺拟置入资产 2014 年度、2015 年度、2016 年度实现的净利润(以合并报表中归属于母公司所有者的扣除非经常性损益前后孰低者为准)分别不低于 21,900 万元、29,800 万元、39,200万元。

《重大资产置换及发行股份购买资产暨关联交易预案》显示:弘高设计弘高设计和弘高装饰多年以来一直以来处于行业百强企业的行列,2011 年度,弘高装饰名列中国建筑装饰行业百强企业第 20 名;2012 年度,弘高设计名列中国建筑装饰行业百强企业第 15 名。

业绩承诺期,公司业绩尽显颓势,三年完成业绩承诺数的83%,到2016年更是大幅低于承诺数。

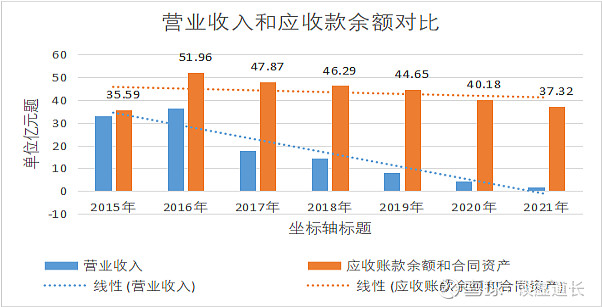

三年苦撑的业绩,在业绩对赌期后的第二年就开始断崖式下跌,2017年度营收规模直接腰斩,随后几年更是一年不如一年。而居高不下的应收账款余额却稳如泰山,始终保持高位。

二、巧合坏账准备计提政策,延缓坏账准备发生

弘高创意虽然业绩年年下滑,但是居高不下的应收账款却迟迟未发生大量坏账,从2016年51.96亿应收账款余额,到2021年尚有应收账款余额加上合同资产37.32亿,而2019年到2021年公司三年营收仅有14.5亿,那么3年以上的应收款项就超20亿以上,按照公司账龄应收款计提坏账的政策三年的信用减值损失就已经高达20亿以上。而实际情况是2019年到2020年三年计提的信用减值仅为5.5亿。那么是什么原因导致公司应收账款不回款却不用按照账龄计提坏账损失的呢?

原来公司对尚在合同期、信用期的应收账款与已经决算项目应收账款采用了不同坏账计提政策。

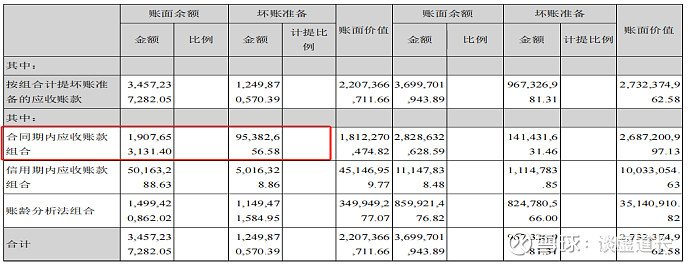

合同期应收账款指与客户最终进行结算前,按履约进度确认的应收账款,此阶段工程项目正常施工,公司与客户日常沟通紧密,款项基本上是按合同约定进度执行,公司能对客户及工程情况进行充分、及时的评估和了解,该部分应收账款可能形成的坏账风险很低,因此公司坏账政策将该组合应收账款预期信用损失率定为 5%。

待最终结算后,合同期应收账款将进入信用期组合或者账龄组合,信用期组合是指最终结算后,同时在质保条款或协议约定的质保期内的应收账款。而公司信用期应收账款仅仅计提10%。只有当质保期过了公司才开始按照账龄计提坏账。

从2021年报披露的应收账款分类中可以看到,公司合同期内应收账款高达19亿,坏账准备不到1亿。而一旦到了账龄分析法组合,几乎很难再回款,因为这些款连质保期都已经过了,按照2-5年的质保期,如果仅仅是剩余的质保期尾款,那回不来已成大概率事件。

而通过这样的账龄计提政策,拖延结算或者隐匿结算事实或许是最佳的少提坏账操作手段。

根据北京证监局公司向公司下发行政监管措施决定书显示:审计机构提供的2021年取得的结算资料中,多个项目结算日期为以前年度。另外,部分项目已于以前年度结算,但公司未能及时获取结算资料。公司对工程项目管控不力,影响了合同资产和应收账款的列报及减值计提的准确性。要求公司报送书面整改报告。【维权入口】

从监管的处分中不难看到公司已经存在隐秘结算的事实,而2021年报显示合同期内应收账款相比上年度仅增加不到四千多万,这不到四千万的结算应收款已经存在以前年度的问题的,那么剩下的19亿中又有多少水分呢?

事实上,建筑装饰类企业采用完工百分比法确认收入,最终未结算始终可以按照合同金额确认收入。但是结算金额和合同金额相差较大会导致应收账款和合同资产被再次冲回的风险,通过延迟结算上市公司可以完美调节利润。几乎走了一个监管真空地带,也带来了美尚生态、奇信股份这类上市公司调节利润的操作空间。

二、实控人变相套现半数股份

重大资产重组后,弘高慧目、弘高中太、龙天陆和李晓蕊将分别持有公司约 30.46%、29.44%、5.07%和 1.02%股权。但是到2022年三季度弘高慧目、弘高中太合计持有的股份仅有20.03%,个人股东早已不见踪影。实控人几乎减持三分之二的股份。

导致实控人可以快速股份套现的手法就是质押式回购交易,通过股份质押给券商融资,期满后不购回导致违约,券商强平股份的方式,从2019年开始,先后有弘高慧目4.18%股份抵债给中融信托,弘高中太15.27%的股份抵债给安信证券,5.66%股份抵债给申万宏源等。

随着实控人持股越来越低,公司主要账户也出现相继被冻结,而居高不下的应收账款到底有多少是虚胖成分,有待监管给出最终答案。

免责声明

本文是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;作者力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本文中的信息或所表述的意见不构成任何投资建议,作者不对因使用本报告所采取的任何行动承担任何责任。$ST弘高(SZ002504)$