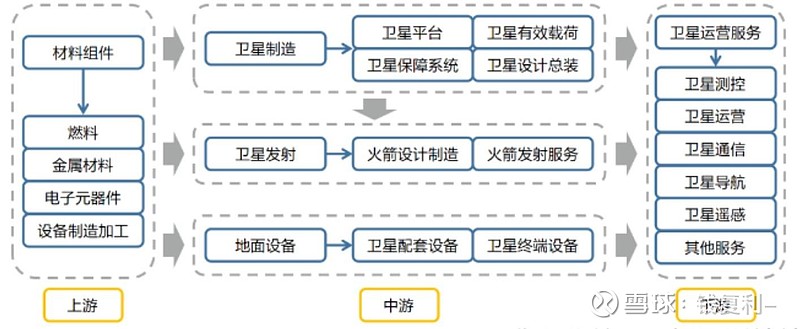

商业航天业产业链

1.卫星制造

卫星制造是卫星产业链的根基与核心。随着星座构建和服务提供等业务的高速发展,对于高效高可靠性的卫星制造能力需求日益凸显。卫星的制造过程包括卫星平台和卫星载荷。

卫星平台是卫星的主体结构,集成了姿态与轨道控制系统、供电系统、遥感测控系统以及热控系统等多个关键子系统,该环节主要的参与者包括卫星总体制造商如中国卫星 、上海沪工 等,以及分系统和部件制造商如铂力特 、航天电子 、天银机电 等。

卫星载荷的制造包括天线系统、转发器系统等关键部分,同时还需要金属或非金属原材料以及电子元器件等制造环节的支持。

在卫星载荷制造领域,铖昌科技 、国博电子 、雷电微力 、航天电子、上海瀚讯 、盟升电子 、国光电气、天奥电子 以及亚光科技 、盛路通信 、航天电器 等公司都是主要的参与者;

2.卫星发射

卫星发射服务主要有火箭的研发制造、发射升空服务以及卫星的在轨交付等环节。

全球卫星发射服务业的收入增长,主要得益于低地球轨道(LEO)宽带卫星星座发射数量的显著增加。当前全球范围内低轨星座的竞争十分激烈,众多国际巨头加快布局。

根据发射规划,“G60星链”每次发射任务将以一箭18星的方式进行。预计在2025年前完成648颗GEN1卫星的发射任务,并在2026-2027年完成后续648颗GEN2卫星的发射任务。在火箭制造与发射方面,航天科技 和航天科工是我国主要的国有企业。航天一院和八院是我国航天运载火箭的重要生产商。在民营力量方面蓝箭航天等厂商已进军火箭研制与发射领域。

3.地面设备

地面段建设是卫星互联网行业的关键环节,地面设备的制造涵盖网络设备和用户终端设备两大类别。地面站负责发送和接收卫星信号,还对卫星网络进行全面的管理。

目前卫星地面站主要由航天科技集团旗下的单位以及部分民营商业航天企业共同构成。

消费设备方面,主要包括卫星导航设备(如GNSS)、卫星电视、广播设备,还有宽带和移动通信设备等。

在终端设备领域,相关的终端及系统集成与运营解决方案提供商之间存在着紧密的关联性。

随着星网集团的成立,我国卫星互联网的运营商国家队有望进一步优化统筹布局。该领域主要以航天科技集团旗下的中国卫通 以及新成立的星网集团为主导。

三、商业航天各细分领域投资机会展望:

航天发射: 随着卫星发射需求的空前增加,“液体+可复用”火箭或将成为下一阶段我国航天发射的市场焦点,建议关注已实现规模化发射、参与核心环节配套、以及测运控领域中的企业。

卫星制造: 产业有望摆脱传统项目制,迎来人批量生产阶段,关注具有批产能力,低成本及产业化能力,以及在星间链路、新型电推进、卫星网络安全防护等新兴领域布局的企业。

卫星通信: 卫星互联网应用有望成为产业发展新动能,整体市场增速有望迎来历史提速拐点,关注低轨卫星互联网正式建设时间节奏、航空与海洋卫星互联网应用、手机直连卫星应川、6G建设等方向。

卫星导航: 关注产业链上游的龙头企业、中游的传统龙头企业和拓展新兴领域(如自动驾驶)的企业,以及下游布局高精度导航市场和“卫星导遥+”的企业。

卫星遥感: 整体短期仍将处于朝阳高速发展阶段,高景气下的业绩持续性意义凸显,关注客户多元化、收入结构均具有稀缺属性的感数源的企业。