杭州老板电器股份有限公司,简称:$老板电器(SZ002508)$ ,代码:002508,上市时间:2010年11月23日,注册地址:浙江省杭州市余杭区余杭经济开发区临平大道592号。公司总股本:48607.50万股,流通股本 47156.25万股,市值约为190亿。公司控股股东、法定代表人为自然人任建华,任建华通过老板集团控制公司49.75%的股份。目前任建华已退居二线,其子任富佳任公司总经理,实际执掌公司。

二、业务构成

公司是高端厨电制造企业,主要产品是:油烟机、燃气灶和消毒柜。

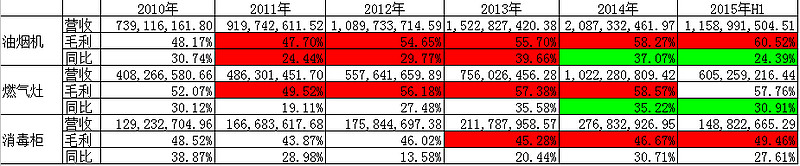

2015年上半年,油烟机、燃气灶、消毒柜的营收占比分别为57.33%、29.94%和7.36%,三者合计达到94.63%。

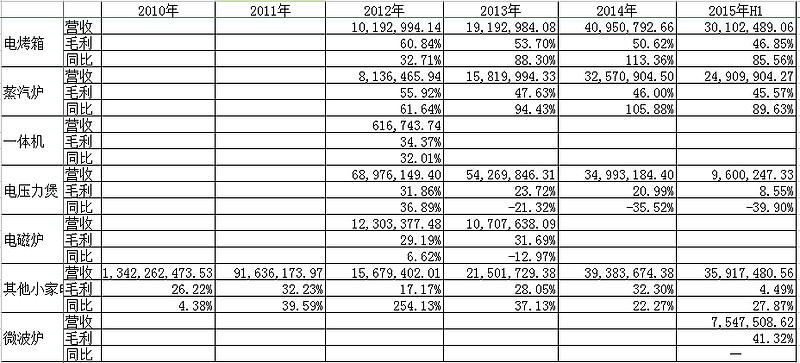

除三件套之外,公司还有一些其他厨电产品,如电烤箱、蒸汽炉等。

这些小品类厨电产品,老板的优势并不明显,做的相对成功的电烤箱、蒸汽炉,其营收仅为3000万左右。电压力煲、电磁炉就比较失败。今年新上了微波炉、洗碗机,还参股了净水器企业。综合来看,由于占比不大,这些小品类做的好坏与否,对老板总体业绩影响有限。

三、投资逻辑分析

1、行业方面

从三个方面分析一下厨电行业:地产行业的影响、消费升级对行业的影响以及厨电行业未来的市场空间。

首先,地产行业的影响

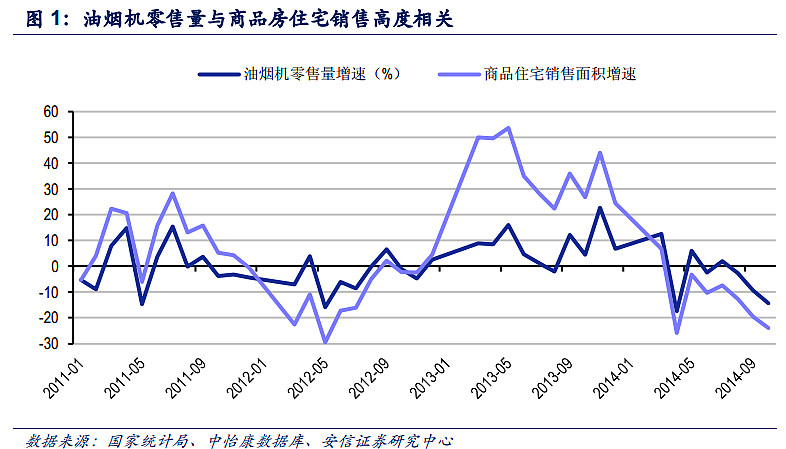

房地产行业对厨电行业的影响不可谓不大。公司在互动易上表示:“整体厨电行业与房地产行业强相关,但有一定的滞后期,目前基本是滞后3-6个月;拉动销售的还是以新增需求为主,占80%,更新需求占20%,集中在上海、北京等一线城市。”

上个安信证券的图:

个人对国内房地产行业的判断是:长期看,由于人口拐点的到来,住房需求是趋势性萎缩的。这种趋势可能被二胎等人口政策弱化,但不太可能被逆转。看看单独二孩政策的效果就可想而知了。中期(5-10年)看,*李政府希望经济在平稳发展的过程中实现转型升级。我国历来是政府强干预经济,绝对不会坐视传统经济的中坚房地产行业崩盘,从而影响经济的战略转型。所以在中期内,房地产行业出现超预期恶化的可能性应该比较小。由于目前处于降息周期,房地产政策也相对宽松,短期(2年)看,房地产行业还会比较滋润。

基于上述判断,对房地产行业对厨电行业负面影响的担心,稍微减轻了一些。但这还不够。对于一个不利因素,还是看看历史上它的破坏有多大更重要。从上图中看出,房地产行业是在2011年下半年-2012年上半年以及2014年全年表现较差。

各年度老板电器营收增速:

各季度老板电器营收增速:

对比房地产低谷期老板电器的营收情况,房地产行业对老板电器的影响并没有像对整体厨电行业的影响那么剧烈。两轮房地产低谷期,老板电器营收增速仅为减缓,体现出很强的抗压性。中怡康数据显示,2014年,主要厨房电器产品吸油烟机、燃气灶、消毒柜销售额的增长比例分别为 4.95%、0.59%、-4.84%,而老板电器三类产品的营收同比分别为37.07%、35.22%和46.67%。2015年上半年,主要厨房电器产品吸油烟机、燃气灶、消毒柜销售额的增长比例分别为2.84%、-0.99%与-5.66%,而老板电器三类产品的营收同比分别为24.39%、30.91%和49.46%。2014年的本轮房地产低谷期,按照6个月的滞后期来看,对老板电器的负面影响应该已经到末尾了。但老板电器的营收季度同比增速还在下降,需要观察何时企稳。这也可以与公司销售费用率有小幅提升有一定印证。在销售压力较大的情况下,提高广告投入应该是自然选择。

通过上面的讨论,房地产行业的风险还是处在相对可控的范围内的。按照“没有风险的投资都是意淫”的自然规律来看,这点风险还是可以承担的。房地产行业风险是影响老板电器投资成败最重要的因素,没有之一。

其次,消费升级带来的厨电消费高端化

要说老板电器可以逆势增长还是不太全面的。因为厨电行业除了悲催的随地产而舞外,还有个更为确定的趋势,那就是消费升级带来的厨电消费高端化。而老板电器正是目前公认的高端厨电双寡头之一(另一家是方太)。

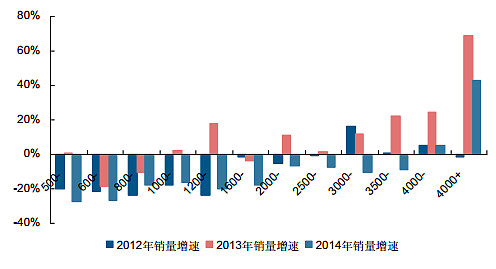

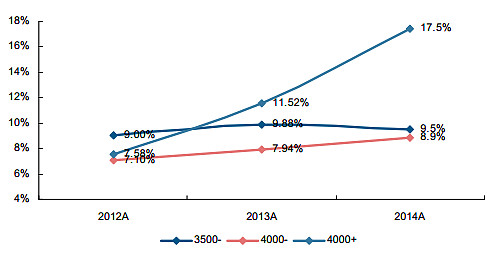

2013、2014年油烟机行业零售量增速为11.13%、 -5.31%背景下, 13、14年4000元以上油烟机产品销量增速为68.88%、43.25%, 大幅跑赢行业,同时在4000+以上产品零售量份额持续提升,从2012年的7.58%,增长到2014年的17.5%, 同时零售额份额从2012年的 16.59%,增长到2014年的33.35%,份额持续高速扩张。

13-14年3500元以上油烟机产品增速大幅高于行业:

3500元以上油烟机产品市场份额持续扩张:

国内厨电消费向高端转移,很大程度上抵消了地产行业波动对老板电器的影响。个人认为消费升级是目前国内经济最深刻的变革之一。这个话题太大,我暂时没有能力深入论述。就厨电行业来说,华帝股份和老板电器这两家企业的战略选择是消费升级的最生动注释。面对业绩增长压力,华帝股份的选择是传统的以价换量策略。该策略虽然带来了一定销量增长,但最终结果却即伤害了经销商,又把华帝的品牌形象从中高端生生的拉低到了中端。与之相反,老板电器的战略则是走品牌的高端化路线。最终老板电器依托精准的产品定位、高效的广告营销、过硬的产品质量,牢牢占据了高端厨电双寡头之一的位置。

板电器毛利率持续高于华帝股份二十个百分点,高端与中端产品的毛利差异不可谓不惊人。支撑老板高毛利的是高额的广告费支出。老板电器历年的销售费用率都在30%以上,大幅高于华帝股份20%左右的水平。常年高额的广告投入塑造了老板高端的品牌形象,高端的品牌形象支撑了老板产品的高价格,高额毛利又为营销推广和品牌塑造提供了充足的弹药,老板电器在这样的良性互动中快速发展。有券商认为老板的厨电产品具有“轻奢属性”,从老板产品每年都会提价的小任性来看,这么说倒也不为过。

伴随国内人口结构、消费习惯、收入水平变化而出现的消费升级趋势,其延续性和持续性是非常确定的。正所谓由俭入奢易,由奢入俭难。除非出现经济危机、战争、大规模失业等极端情况,否则厨电消费高端化将为老板电器提供持续宽松的行业环境和竞争格局。

再次,厨电行业的市场空间

对于市场空间的讨论,由于是远期的美好愿景,并不构成买入的直接理由,所以仅罗列一下券商的论述依据。

1)对比白电的每百户保有量,厨电的数据较低,未来有向白电看齐的可能;

2)对比浙江富裕农村的厨电每百户保有量,推断随着农村人均收入提高,农村厨电市场将释放;

3)对比台湾家电每百户保有量变化趋势,推断国内也会走相似的路径。所以随着人均收入的增长,厨电每百户保有量还会大幅提高。

4)油烟机的使用周期是14-17年,2015年后更新需求会逐渐释放。

相对来说,2、3、4的逻辑还是通顺的,尤其是3的逻辑,还是很有说服力的。1的逻辑就只能呵呵了。

2、财务分析

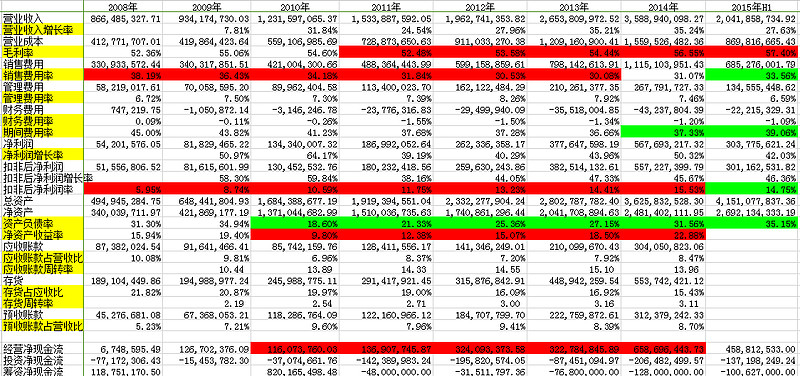

老板电器的财务报表是非常好看的。营业收入的增长率常年维持在30%左右,持久而稳定。毛利率自2011年起,一直稳步提升,到2015年上半年更是达到惊人的57.40%。毛利率的提高以及费用率的稳步下降使得扣非后净利润率一直处于上升通道。由于营业收入扩大,公司销售费用率在2014年前一直处于下降趋势。公司在互动易上也表示:“随着销售规模的增加,广告投入占比会略有下降”。不过2014年和2015年上半年,公司的销售费用率略有抬头,可能是业绩增长压力较大,不得不增加广告投入所致。公司的净资产收益率稳步提高,2014年已经达到了22.88%的较高水平。资产负债率虽然逐渐提升,但依然处于较低水平。应收账款周转率很高,回收无忧。存货周转率相对较低,这和公司确认收入的方式有关。老板电器是在终端销售产生后才确认收入,而不是出货给经销商后就确认收入。公司的存货周全率与其他相关公司对比意义不大。由于公司的销售渠道复杂,预收账款对业绩预测意义不大。

3、寻找增长的确定因素

财务数据再漂亮也是过去式了,还是要着眼未来,寻找公司成长的确定性。

1)一级代理商拆分

公司希望通过不断地切割代理商所管辖的市场,缩小单个代理商的管辖范围,推动代理商进行精细化管理和营销,从而推动公司业务不断扩张。要保证公司未来 3-5年的成长性,有必要加快开发消费潜力巨大的三四级市场,有必要通过进一步的市场划分来进一步加快渠道下沉的步伐。

老板电器的代理商总数已由13年的62家增至15年年中的77 家(含北京、上海分公司)。由于公司选择了原代理商可参股(持股比例不超过49%)、可以作为推荐人的形式,所以开展非常顺利。一级代理商均由总部进行垂直管理,公司政策直接传达,并对各项销售指标进行监控,及时修改、迅速反应, 扁平化流程提升效率。

在新老代理商利益分配相对合理的情况下,拆分效果相当不错。2013年拆分的公司, 15 年同比增长70%, 14年拆分的公司暂无可比数据,整体公司增长27.63%。2013年拆分的典型地区:盐城、乐山、南充14年均实现数倍增长。公司未来的远期目标是一级代理商总数从 2015H1的77家增加至300家;专卖店数量力争2016年年底到3000家(目前为2350家)。

既然已经在代理商拆分上取得初步成功,说明公司拆分代理商的配套措施各方都能接受,而且拆分后确实可以有效提升当地销量。未来随着一级代理商逐步拆分,那些未被充分重视的市场将重新焕发活力,从而带动公司业绩增长。所谓简单重复就是好,已经成功的事情复制起来就会相对容易的多。不过2015年上半年,公司拆分一级代理商的进度有所放缓。老板给出的理由是受2014年公司总部管理层更换影响,但公司估计未来几年将加快推进。一级经销商拆分是影响公司未来业绩的重要因素,需要持续跟踪。

2)渠道优化

2015年上半年老板电器各渠道销售占比情况:电商渠道占比22%,工程精装修占比8%,KA渠道占比30%,专卖店渠道27%,传统百货通路等占比10%,电视购物3%。占比最高的传统KA渠道,由于渠道议价能力远远大于厂商,所以毛利水平较低。而电商渠道毛利率及净利率分别为75%及20%以上,远高于线下渠道50%、12-13%左右的盈利水平。

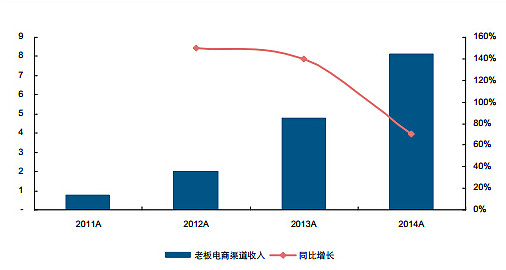

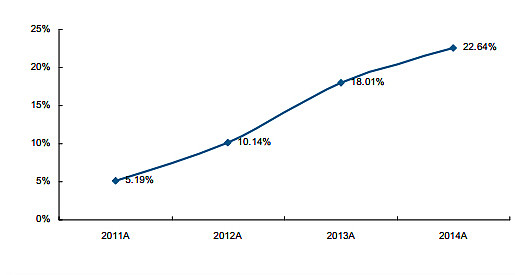

三年老板线上渠道销售收入呈爆发式增长趋势:从 2011 年的 8000 万元快速增长到 2014年的 8 亿元左右,年复合增速高达120%左右;到 2014 年在整体收入占比中已达到22.64%。

老板电器历年电商渠道收入及同比增速:

电商渠道的高增速带来的是电商渠道占比的快速提升:

公司与京东商城、天猫商城、国美在线、苏宁易购、唯品会等平台开展合作,公司还自建官方购物网。在所有渠道中,京东、天猫两家最大,合计占比在80%。2015年上半年,公司电商渠道取得了70%的快速增长,保持了网购渠道第一大厨电的市场地位。

老板电器电商业务由总部直接负责,安装和售后由当地经销商负责。为避免线上和线下利益冲突,公司采取线上型号专供的策略(能做到海澜之家的线上线下同款同价真心不容易,差别供货也算是个不错的次优选择了),从而避免直接价格对比造成的渠道价格混乱。该策略和方太的较为相似,可见英雄所见略同。而华帝股份线上线下同款产品甚多,以华帝的拳头产品聚能灶为例,线上销售价格仅在1400-1600元之间,这极大的冲击了线下经销商的利益。老板电器开展电商业务的另一个隐形优势可能是其与经销商的良好关系。虽然目前并不知道线上销售收入在老板电器和经销商(负责安装、售后)之间的分成关系,但纵观老板电器的重大经营决策,其往往非常重视企业各相关主体的利益平衡问题。比如上节讨论的拆分经销商的问题,原本必然会闹得鸡飞狗跳的事情,通过老代理商推荐新代理商并可持股的方式,就解决了新老代理商利益分配问题。老板电器的激励策略也可以说是达到了360度无死角的程度,其激励对象不但包括自身高管和核心员工,还将代理商纳入其中。最难能可贵的是,老板电器还要求代理商通过持股和分红的方式激励各自的核心员工。老板电器可谓将“团结一切可以团结的力量”这句话发挥到了很高的水平。老板电器与经销商良好的合作关系,为电商渠道快速扩张提供了非常坚实的基础。反观华帝,其经销商不仅面临新老实际控制人更迭而选边站的问题,还对线上冲击、保证金、任务目标充满了怨念(华帝董秘语)。与老板电器电商渠道高歌猛进不同,华帝董秘表示:“其电商销售出货占比在13%左右,但是却占据了25%的市场投入,投入产出是不配比的,而且还会对线下形成冲击。 所以,未来公司会有意降低电商渠道的出货。”

专卖店渠道方面,截止2015年上半年,公司专卖店达到了2350家,2015年底的目标为2500家,2016年底的目标为3000家。专卖店数量提升和一级代理商拆分、渠道下沉是相辅相成的。公司目前三四级城市专卖店覆盖率并不高,对比一二级城市78%的覆盖率,三四级城市专卖店覆盖率只有40%,提升空间巨大。

随着高毛利电商渠道的快速发展以及较高毛利的专卖店渠道稳步推进,老板电器通过渠道优化可以确定性带来一定的业绩增长。

3)其他

A.原材料:老板电器主要原材料有钢材、铜,其价格都在下降,原材料价格会即期反映在财报中。原材料价格下降会直接提高公司毛利率,不过预期原材料价格会持续下滑还是有些贪心了。不过中期看,原材料价格不具备趋势性上涨的可能,对老板电器的成本压力较小。

B.市占率:近几年公司厨电产品在行业中的市占率也在稳步提升,于 2012 年超过方太成为第一。根据中怡康的数据,公司主打产品油烟机和燃气灶零售量市场份额分别从 2010 年的 10.1%和 8.2%上升至 2015 年6月的16.5%和14.1%;截至2015年6月,公司油烟机和燃气灶零售额市场份额也分别上升至24.7%和21.4%。不过需要注意的是市占率提升是经营的结果,而不是业绩增长的原因。

C.广告费:老板电器历年销售费用率均在30%以上,可谓十分庞大。如果某一年老板少做一些广告,必然在很大程度上提升净利水平。广告费有一定调节利润的蓄水池属性。不过目标远大的企业一般不会采取这种饮鸩止渴的方式提升业绩的。

四、总结

综合通篇,老板电器业绩增长的核心来源是厨电消费高端化、渠道下沉和渠道结构优化。核心风险在于房地产下滑超预期。

老板电器的核心优势包括高端厨电双寡头之一,充分享受厨电消费高端化趋势带来的业绩增长;高端厨电竞争环境宽松,短期内出现搅局者的概率不大;全方位激励带来的上下一心;营销策略得当,品牌构筑壁垒等。

$华帝股份(SZ002035)$

@洗脚上岸 @晓提姆@风清月明驻心间@极境