对比一下中泰化学和新疆天业的财务数据:

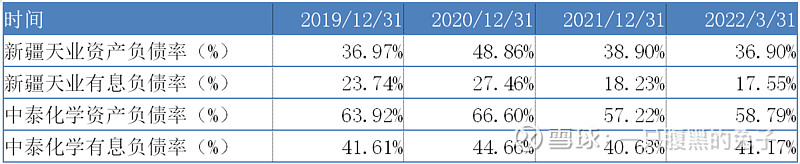

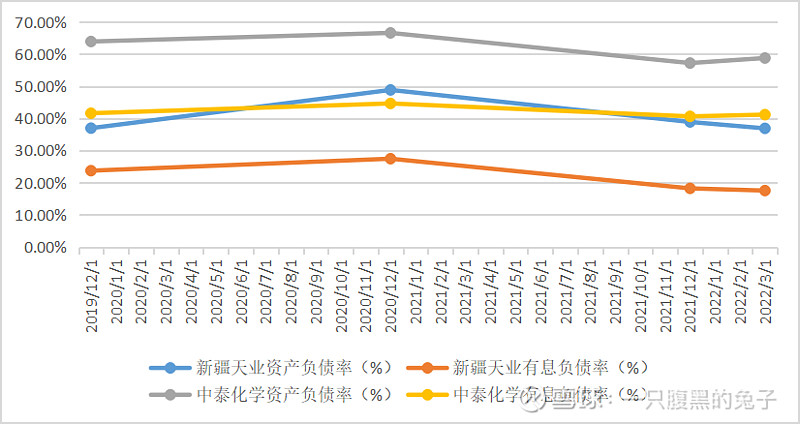

1、负债率

1)中泰化学的资产负债率和有息负债率远高于新疆天业;

2)中泰化学使用了品种繁多的融资工具,包括信用证、票据、供应链、租赁等工具;新疆天业相对简单,主要为银行借款;

3)2021年是难得的好光景,两家企业都降低了负债水平;不过22年一季度,中泰化学继续负债扩张,重点投资领域还是与PVC关联度不高的BDO。

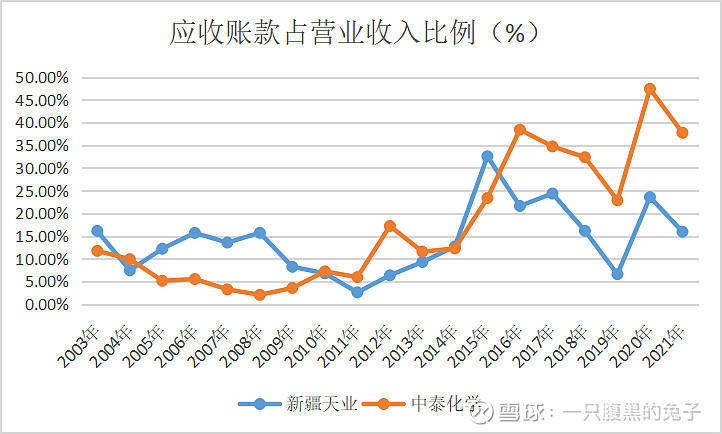

2、应收账款

中泰化学贸易体量较大,造成数据失真,因此将贸易收入从营业收入中剔除。贸易业务带来的应收账款也需在总应收账款中剔除,但如何估算是个难题。中泰化学贸易业务的毛利率仅1.83%,属于托盘贸易,预计一轮交易的周期在一周左右。一年52周,用贸易收入除以52周,可粗略得出贸易业务的应收账款金额。中泰化学应收账款占营业收入的比例=(应收账款-贸易收入/52)/(营业收入-贸易收入)。这个计算不太准确,请高手指正。

2011年到2016年,由于PVC产能快速扩张,供给大于需求,为了抢占市场,两家公司均放松了回款账期。2016年到2019年,供需关系好转,两家公司同时收紧了回款账期。2020年受疫情影响,为了刺激销售,又同时放松了回款账期。不过中泰化学的应收账款政策更为激进,多年来40%左右的营业收入无法转化为现金,需要警惕。

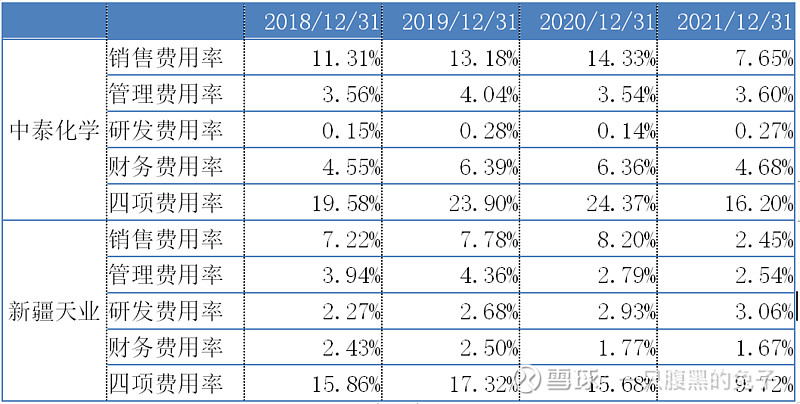

3、期间费用

中泰化学的销售费用率中包括了运输装卸费用,因此偏高;管理费用率新疆天业略优于中泰化学;财务费用中泰化学明显偏高,过多扩张的恶果。21年,新疆天业的研发费用3.67亿,中泰化学仅为0.77亿。新疆天业多年持续的研发投入会对经营效益产生持续的正面影响。

4、现金流

中泰化学的回款竟然比新疆天业的要好?

以2020年为例,双方都放宽了回款账期。与2019年相比,新疆天业应收账款增加18.25亿,预收账款增加0.41亿,销售商品收到现金少增18.25-0.41=17.84亿。2020年,新疆天业销售商品提供劳务收到的现金-营业收入=-21.80亿。大体趋势是一致的,即放宽信用、收到的现金减少。

反观中泰化学,2020年与2019年相比,应收账款增加38.57亿,预收账款减少2.14亿,销售商品收到现金少增38.57+2.14=40.71亿。2020年,中泰化学销售商品提供劳务收到的现金-营业收入=174.49亿。这就比较奇怪了,因为放宽信用少收到40.71亿现金,而实际销售商品提供劳务收到的总现金却比营业收入多出174.49亿。这是什么原理?哪位大神帮忙解释解释![]()