一、需求

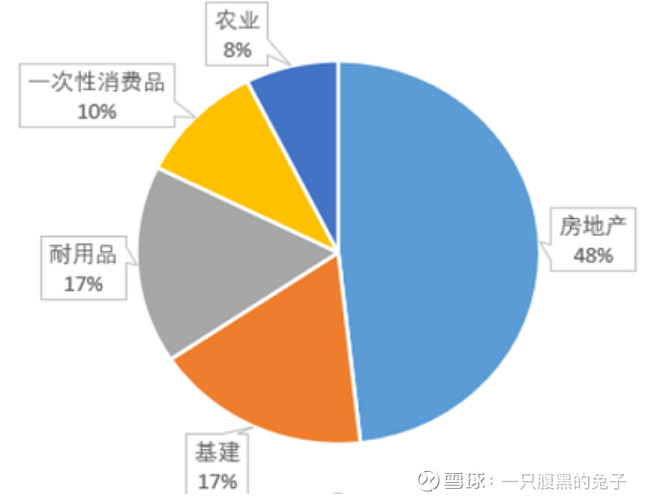

PVC下游的主要应用领域包装材料、人造革、塑料制品等软制品和异型材、管材、板材等硬制品领域。分行业看,房地产需求占比48%,对PVC影响最大。

不同行业的PVC需求占比

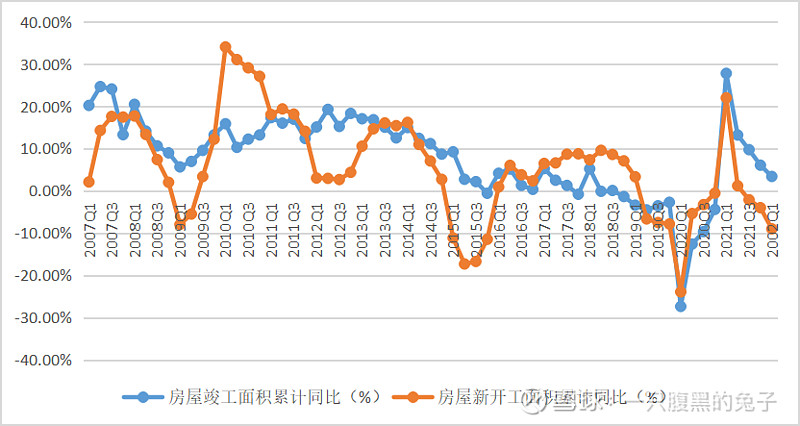

PVC需求具有房地产后周期属性,其需求体现一般比房屋新开工面积滞后9-12个月,趋势上与竣工面积增速较为相关。

房屋竣工/新开工面积累计同比

上图中有四次房屋新开工面积累计同比增速低于0%的情况,前三次原因分别是08年美国次贷危机、15年投资过度后的库存高企、20年新冠疫情。虽然多年来地产调控政策逐渐趋严,但在经济下行时,宏观政策放松(放水)的重点总是在基建和地产。2021年上半年,由于疫情控制得当,经济反弹,房地产市场出现过热情况。随着2021年9月份恒大债务危机出现,房地产投资迅速恶化。这次情况有很大不同,首先、多年的地产监管实践,使得几乎所有向地产流动的资金渠道均被纳入监管;此次地产债务危机,根源在于银行系统地产额度的总量控制,是监管层在经济整体不错、外部压力阶段放松的情况下有意刺破了房地产泡沫;付出如此大的代价,是不可能再恢复到依靠地产拉动经济的老路上来的。其次,此次地产债务危机的波及范围广泛,百强中绝大部分民营地产商均受牵连(以前从未出现过);而且老百姓对房价只涨不跌的信仰也崩塌了。最后,金融机构的地产不良大量出现,需要很长时间消化,不可能短期扭转对地产类资产的态度。

最终的结论是,地产投资可能会长时间下降一个台阶,对PVC的需求可能会长时间受到压制。更重要的是,此轮地产债务危机处于哪个阶段,是已经触底?还是最坏的阶段未到?类比上世纪90年代,日本刺破房地产泡沫,中国的操作其实是相对成熟和老练的。目前我比较倾向于已经触底,核心原因是金融系统国有化比例高、房地产市场交易冻结的兜底作用等,这个不展开来说。最终的结果还需要持续观察。

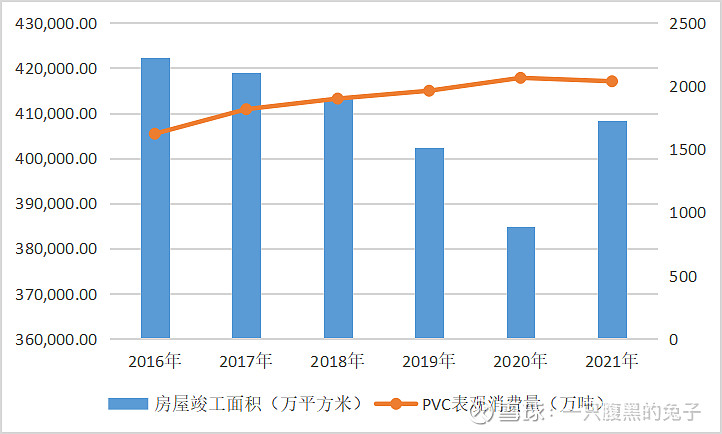

2016年以来房屋竣工面积一直在萎缩,直至2021年出现反弹;而2016年-2020年PVC表观消费量在缓步提升。说明非房PVC消费量随着GDP增长而增长,而且单位房屋PVC消耗量在提升(以塑代钢木)。综合来看,虽然短期PVC消费量因为地产投资下滑而承压,中长期看依然会随着GDP增长和房地产回暖而稳步增长。

二、供给

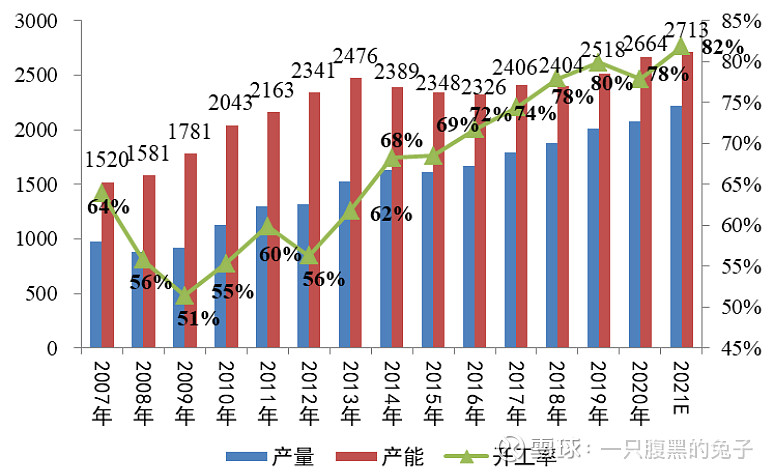

2013年至2016年,在供给侧改革和环保政策的双重作用下,PVC产能出现下滑,产能利用率稳步提升。2016年后,PVC的产能是在缓步提升的,但供给增长相对需求来说还算温和,结果是产能利用率的稳步提升。这一阶段,供给之所以没有大规模提升,主要是政策的限制。目前来看,限制PVC产能扩张的顶层政策是双碳目标,这项政策关乎未来我国的能源安全,是一个宏大的国家战略;21年的双控政策就是具化表现。双控政策将严格限制电石产能增长,没有电石配套的PVC产能只是炮灰,因此会限制PVC的扩产冲动。相较于2016年-2021年,未来PVC产能的扩张将更为缓慢。

三、结论

长期看,PVC行业供给受限、PVC需求则随经济增长而增长,导致开工率提升,PVC企业经营业绩长期看好。短期看,宏观经济的剧烈波动会造成PVC需求的剧烈波动,双碳目标的顶层政策将带来更严苛的政策措施,以及大宗商品价格的周期波动,PVC企业业绩会宽幅震荡,周期股投资的精髓即在于此。周期股不是价值股,它的画像应该是:1、主业聚焦;2、拥有成本优势,耗到竞争对手去产能;3、产业链条长,充分享受价格上涨利润,业绩弹性大;4、负债率低,能耗过严冬;5、警惕股东的高负债。遗憾的是化工企业往往喜欢追大求多,如果能固守主业、大比例分红,那就完美了。