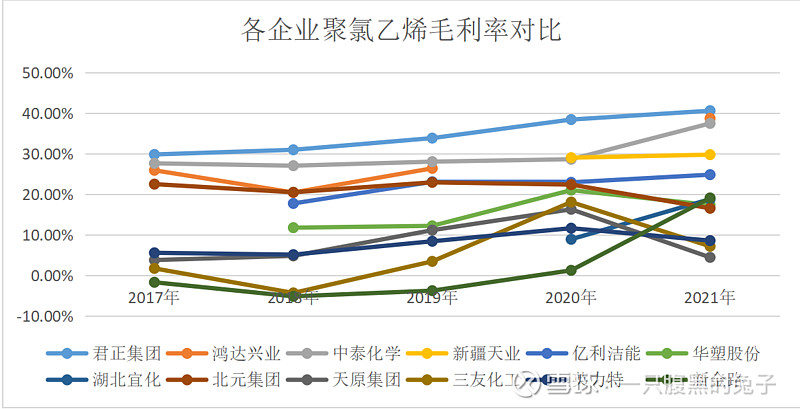

一、聚氯乙烯毛利率对比

PVC为大宗化工产品,已形成完备的价格机制。不同企业的产品品质区别不大,只能被动接受市场价格。行业内企业更多在成本上展开竞争,PVC的毛利率可以将竞争优劣势直观的展现出来。

影响PVC毛利率的因素很多,包括原材料成本、产业链完整度、单吨产能投资额、经营效率、运输成本等。上图中,位于内蒙和新疆的企业毛利率较高,核心原因是原材料成本低廉。其中内蒙的君正集团、鸿达兴业,即有原料成本优势,同时距离销售区域较新疆更近,所以毛利率最高,为第一梯队(民营企业的经营效率也是很大的因素)。第二梯队为位于新疆的两家国企,中泰化学和新疆天业。两家企业的PVC营业成本中未包含运输和装卸费用,而其他企业都在2020年将该部分费用从销售费用转移到了营业成本中。经过粗略估算(因为产品品类较多,成本拆分不准确),如果将运输装卸费用纳入营业成本,则中泰化学PVC毛利率约下降5%-10%;新疆天业PVC毛利率约下降4%左右。即使考虑运输装卸费用的影响,中泰化学和新疆天业的PVC毛利率也较其他区域企业有明显优势。鸿达兴业、亿利洁能都面临股东债务危机的影响;华塑股份、北元集团刚上市不久;这四家企业目前不做重点跟踪。通过PVC毛利率数据,初步筛选出君正集团、中泰化学、新疆天业,三家备选企业。

二、原料自给率对比

PVC的主要原料包括工业盐、石灰石、煤炭,煤炭又包括兰炭和动力煤,分别用于生产电石和发电。

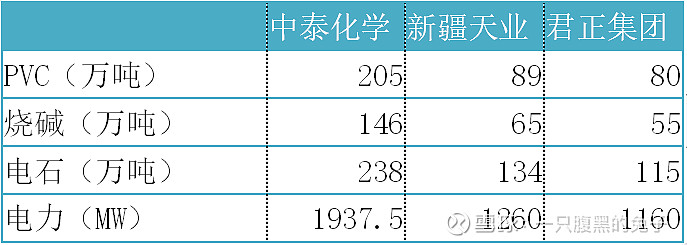

产能对比

中泰化学自给率:电石90.49%、电力80.34%、石灰石41.60%、工业盐24.90%、煤炭27.53%。2021年,中泰化学下属盘吉煤矿90万吨/年煤炭投产,另外金晖兆丰在建60万吨/年矿井;天雨煤化的120万吨/年兰炭产能已投产。中泰化学在煤炭供应上终于有所突破,不过没有煤炭自给率大幅提高的预期。

新疆天业的电石自给率为100%,电力自给率超过100%,2021年电力、蒸汽还实现对外销售收入9.7亿元。其他基础原料石灰石、工业盐、煤炭均为外采。

君正集团的电石基本自给,2021年电力额外外采15.84亿度,估计电力自给率约80%。君正集团有一定的煤炭和石灰石供应,不过体量不大。2021年煤炭收入5.78亿,只有几十万吨的产量;而2021年煤炭对外采购656.48万吨。此外,石灰石、工业盐基本为外采。

三家企业的电石、电力自给率均较高。煤炭方面,虽然中泰化学努力多年,成果并不明显,仅在21年略有突破;君正集团的煤炭自给体量很小;未来三家均没有大幅提高煤炭自给而增强竞争实力的预期。石灰石和工业盐基本外采,主要是价格波动不太,外采甚至较自采便宜。

三家企业的原料自给率区别不大,没有明显拉开竞争优势。由于厂房设备等固定资产投资已定,原材料自给率越高,享受PVC整个产业利润的比例约高,PVC价格上涨带来的业绩弹性就越大,相对应的股价弹性也越大。