我们都希望自己买的基金能够在牛市、熊市、价值风格、成长风格等不同环境下都能够获得较好的收益,但投资单一风格的基金很难做到一直保持良好表现,所以对不同风格的基金进行组合是非常有必要的。

可能很多朋友也都知道不能把鸡蛋放在同一个篮子里的道理,也确实是本着分散的原则去买基金的,但往往结果是自己买的基金涨的是时候参差不齐,跌的时候却一起跌。主要原因可能是并没有做到真正的“分散”。

一个优秀的基金组合应该是能穿越牛熊、适应不同市场风格的。

那么如何才能构建一个适合自己的基金组合呢?今天就来聊聊我的思路。

1、先了解自己

在开始构建基金组合之前,首先要想清楚几个问题:这笔钱预期可投资多久?预期收益率是多少?能接受的最大亏损是多少?

这些答案直接决定了我们后续的选基和配置比例。

在通常情况下,投资期限越长、年纪越小、性格越激进和财务状况越好的投资者,从客观角度来说,风险偏好越高,也更加适合股票等高风险类资产配置较多的组合,反之则更加适合债券类低风险资产配置较多的组合。

以基金组合进行投资的话,投资期限至少在1年以上,资产配置的效应才能得到体现。

各类基金配置多少比例也要根据自身的风险偏好来定。所谓盈亏同源,想赚高收益,就要承担高风险。在设定预期收益前,先问问自己能不能接受同等程度的亏损。

对于不同类型的投资者,组合的股票仓位该设定多少其实没有完全标准的答案,总体原则就是一定要适合自己,适合自己的才是最好的。

组合股债配比大致可以参考:保守型股债配比2:8;稳健型股债配比4:6;进取型股债配比8:2。当然不同行情也需要做动态调整。

比方说:你的预期收益率是年化20%,那构建组合的股票仓位最好不宜低于75%;如果预期年化收益率是10%以上,那股票仓位可以稍微降低一些,如60%。

2、如何利用聪明因子选基金

在确定完组合大致股票仓位后,接下来就是如何选基金。

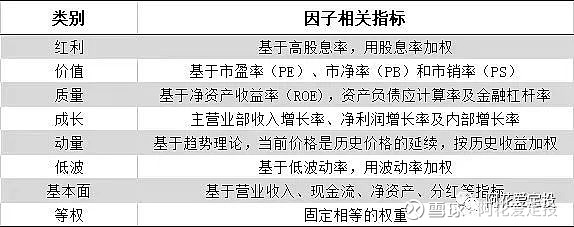

之前有介绍过几类聪明因子,如红利、低波、动量、质量、价值和成长等常见因子。它们都有各自的特性,如红利因子就是选分红高的,低波因子选波动小的,质量因子选盈利质量高的,价值因子选估值低的,成长因子选盈利增速高的,动量因子选近期表现强势的。

它们在不同的行情下的表现也都不同。比如红利低波和价值因子比较抗跌,这类基金在下跌行情或震荡行情表现更好;而质量和成长因子,则是在牛市表现更强势。

我们利用因子间的特性和相关性不同,挑选出对应的基金进行低相关性组合,就能从底层资产方面做到真正的分散。

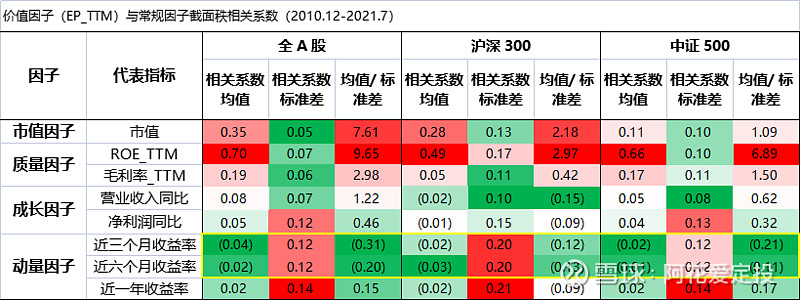

之前有介绍过:价值因子与市值、红利、低波、质量因子有相对显著的正相关性;价值与成长因子相关性偏低,且相关性方向并不明确;而价值与动量因子呈明显的负相关性。正相关就说明两者的相似度高,大概率会出现同涨同跌的情形;而负相关则是相反,会出现此消彼长的情形。

我们做组合就是为了适应不同行情,所以要尽量选择低相关性的基金进行组合。这样才能取长补短,降低整体组合的波动。

比如你配了价值风格的基金,再选红利和低波,这样并不是真正的分散。你的组合可能在大跌行情会比较抗跌,但当市场偏少成长风格时,你的组合表现可能就会跟不上,所以需要适当配置成长风格的基金。

再比如有些人选择在不同行业间进行分散配置,但行业间其实也是有相关性的。消费和医药相关性就很高,光伏、汽车、电子、芯片、半导体、军工这些看似属于不同行业,实则都属于成长风格,如果只在它们之间选来选去,其实也是没有做到真正的分散。在成长行业之外,可以再配些价值风格的行业,比如银行、房地产、交通运输和周期类行业。

至于如何看基金所属的风格,专业人士可以利用各种工具对基金进行归因分析。我们普通人最直接的方式就是看所配行业和个股情况。

之前有写过各类因子对应的基金,可以直接参考之前的文章【Smart Beta系列】。

最后,构建完组合并不意味着就一直趴着不动了。需要定期检视基金的表现,优胜劣汰,还可以通过“动态再平衡策略”进一步提高组合收益率。

可以看到,构建基金组合其实是一件非常复杂的事情,如果你没有太多时间和精力研究很难做好。对于我们普通人最简单的方式就是选择专业的平台,现在有些券商有推出自己的基金组合,有专业的投顾团队负责帮你选好基金,买多少比例,什么时候调换基金,都会给出具体的建议,我们可以直接一键跟投,省心省力。