对于我们普通投资者来说,都希望能买到“波动小一点,分红高一点,回报好一点”产品。虽然低风险和高收益往往如同鱼和熊掌不能兼得,但通过科学的策略,或许能实现兼顾。

通过前面两篇文章对高股息策略的学习,我们会发现,当前时点,高股息策略“金融+周期”的特征受益于稳增长政策发力,进可攻;而 “大市值+低估值”的特征在风险偏回落时具备防御性,退可守。这特征不就是我们想要的吗?

如果想要利用高股息策略投资,更为便捷有效的投资工具就是通过指数基金。基于股息率这个因子,指数公司开发了一系列的策略指数,被定义为红利类主题指数,比如名字包含“红利”或“高股息”的指数。#红利策略有效吗#

今天我们就来对比下,看看哪一个高股息策略指数更靠谱。

1、编制方案及要点

数据来源于:wind,截止,2022.2.21

从整体的编制方法来看,这8只指数主要都是选盈利稳定、股息率高的一些上市公司作为样本;不同之处在于它们的权重因子各有侧重,比如叠加低波动因子、成长性因子、质量因子等等;$中证红利(SH000922)$ $红利低波(CSIH30269)$ $东证红利低波(CSI931446)$

中证红利(000922):选股息率高、分红稳定且流动性好的100只;每年调整一次;

红利低波(H30269):选股息率高且波动率低的50只;每半年调整一次;

东证红利低波(931446):选盈利稳定、预期股息率高且波动性低的100只;每半年调整一次;

CS高股息(930838):沪深两市选连续分红,股息率高、盈利持续且具成长性的100只;每年调整一次;

高股息策略(931953):盈利稳定且预期股息率高的80只;每月调整一次;

沪港深高股息(930836):沪港深三地选连续分红,股息率高、盈利持续且具成长性的100只;每年调整一次;

股息龙头(931373):选流动性好、业绩稳定且股息率较高的龙头;每半年调整一次;

高息低波(931138):选股息率高、盈利稳定且波动率低的50只,采用波动率倒数加权;每半年调整一次;

2、历史业绩回顾

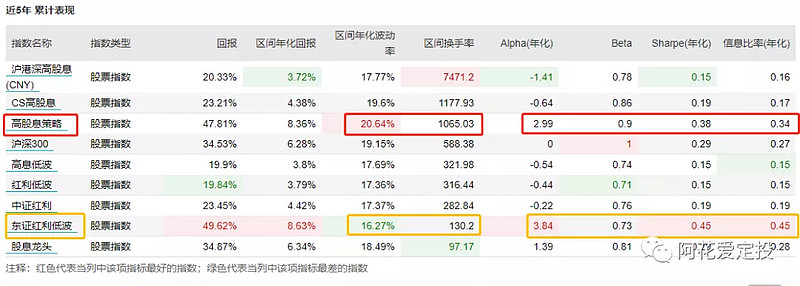

数据来源于:wind,截止,2022.2.21

从近5年表现来看,累计回报表现较好且跑赢沪深300的有东证红利低波指数(49.62%)和高股息策略指数(47.81%);这两者的夏普比率也均高于沪深300,说明性价比更高;

此外,东证红利低波指数的年化波动率为16.27%,低于沪深300的19.15%;而高股息策略的年化波动率为20.64%,略高于沪深300。波动率代表风险,对于稳健的朋友来说,希望波动率越低越好;但对于激进的朋友来说,波动率高越好,其风险性大,但收益性也高。

数据来源于:wind,截止,2022.2.21

如果从历年年度回报来看,在18年和21年沪深300回撤比较大的情况,东证红利低波、高息低波、红利低波和中证红利这4只指数表现出了比较强的抗跌性,特别是东证红利低波指数。

但在19年、20年市场走势很强势时;8只指数的回报均低于沪深300。

这也刚好印证了前面的说法:高股息策略是“熊市保护伞”,重在防守,进攻性一般。为了效果更好就需要我们学会组合配置。

3、风险收益

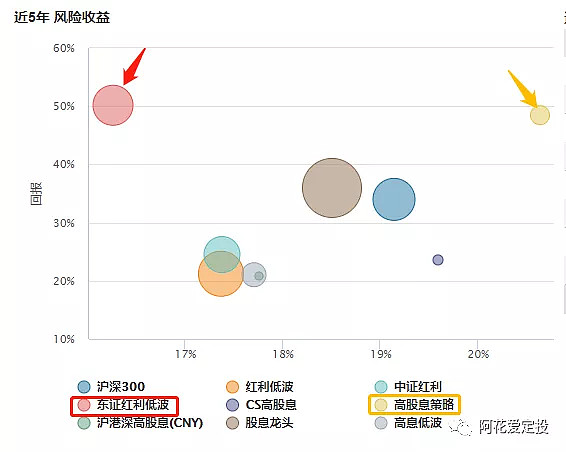

数据来源于:wind,截止,2022.2.21

从近5年的风险收益来看:东证红利低波指数的性价比zui高。(横轴代表风险,越小越好;纵轴代表回报,越高越好,所以位于左上方的性价比越高。)

而高股息策略指数虽然回报很高,但其风险也高,其性价比就不如东证红利低波指数。

4、行业分布

资料来源于:wind

从指数的前3大行业分布来看:大多集中在银行、地产、煤炭、钢铁和交通运输等高股息行业。今年受“稳增长”政策催化,这些行业也表现出了很强的抗跌性。

5、重仓股

资料来源于:wind,以上个股不作为推荐,市场有风险,投资需谨慎

从前十大重仓来看,8只指数的重仓股相似度不高,说明各自使用的策略因子并不相同。

持仓集中度相对比较高的是高股息策略和股息龙头,前十合计占45.91%和38.57%。而中证红利和东证红利低波持仓更为分散,前十只占16.44%和18.88%。

6、跟踪指数的基金

资料来源于:wind,以上产品不作为推荐,市场有风险,投资需谨慎

7、总结

综上所述,红利类主题指数的成分股主要是分红稳定、股息率高的公司,它们往往具有较强的安全边际,所以抗跌属性明显,非常适合在市场震荡或下行期间配置;但在牛市期间,进攻性一般。

这8只高股息策略指数中,小编认为东证红利低波指数性价比更高,其兼顾了高分红和低波动,表现也更为稳定。

如果想要长期投资,建议和成长性高的指数组合配置,在预期收益不降低的前提下,降低组合的波动率,提升持有体验。

风险揭示:本文仅属于对指数、基金客观公开情况的汇总,不作为投资建议,对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更,我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,不作为推荐意见及未来收益的承诺,任何人据此做出的任何投资决策与作者无关。本文不作为基金宣传推介材料,指数历史业绩表现不代表未来预期收益,相关基金产品详情请务必阅读基金法律文件,并以之为准。市场有风险,投资决策须谨慎。(执业编号:S0130621040006,F4640000004681)