本人一直持有$正丹股份(SZ300641)$ ,没有一颗强大的心和深刻的逻辑认知是拿不住大牛股的,偶尔发发讨论,很少发文,首先太忙了,其次只想闷声发大财,今天看着一些球友慌得一批,同时也看不惯一些空狗的嘴脸,下面说一说正丹还远未到顶的逻辑:

一、刚刚有小作文传擎天材料推出TMA聚酯替代解决方案,查了一下2019年相关报道,文中明确说了只是粉末涂料替代,效果未知,而正丹的下游企业除了涂料,更多是等级 PVC 电线电缆,聚酰胺酰亚胺绝缘漆,上个月低王也在传濮阳惠城可以替代正丹,总有那么些眼红的和别有用心的人,看着我们在正丹赚得盆满钵满他们越眼红。

二、什么R大前两天传出海价格一万多,已经做过激烈的论证,董秘也已经发声辟谣了。

三、证实了英力士7.5万吨产能消失是永久性,缺口至少持续2年,说明市场存在巨大缺口,不然泰达等也不会扩产,正丹自己不会贸然扩产6.5产能,正好弥补国外高纯度产品缺失,走的是出海替代逻辑,这个逻辑,其他家没有,因为他们没有98%及以上的产品,涨价和扩产就是最好的逻辑。

四、3月份3个亿理财的情况下,还可以投3.5亿扩产,佐证一二季度大赚,三四季度甚至明年也会接着大赚,今年明年的计算器可以按爆炸。

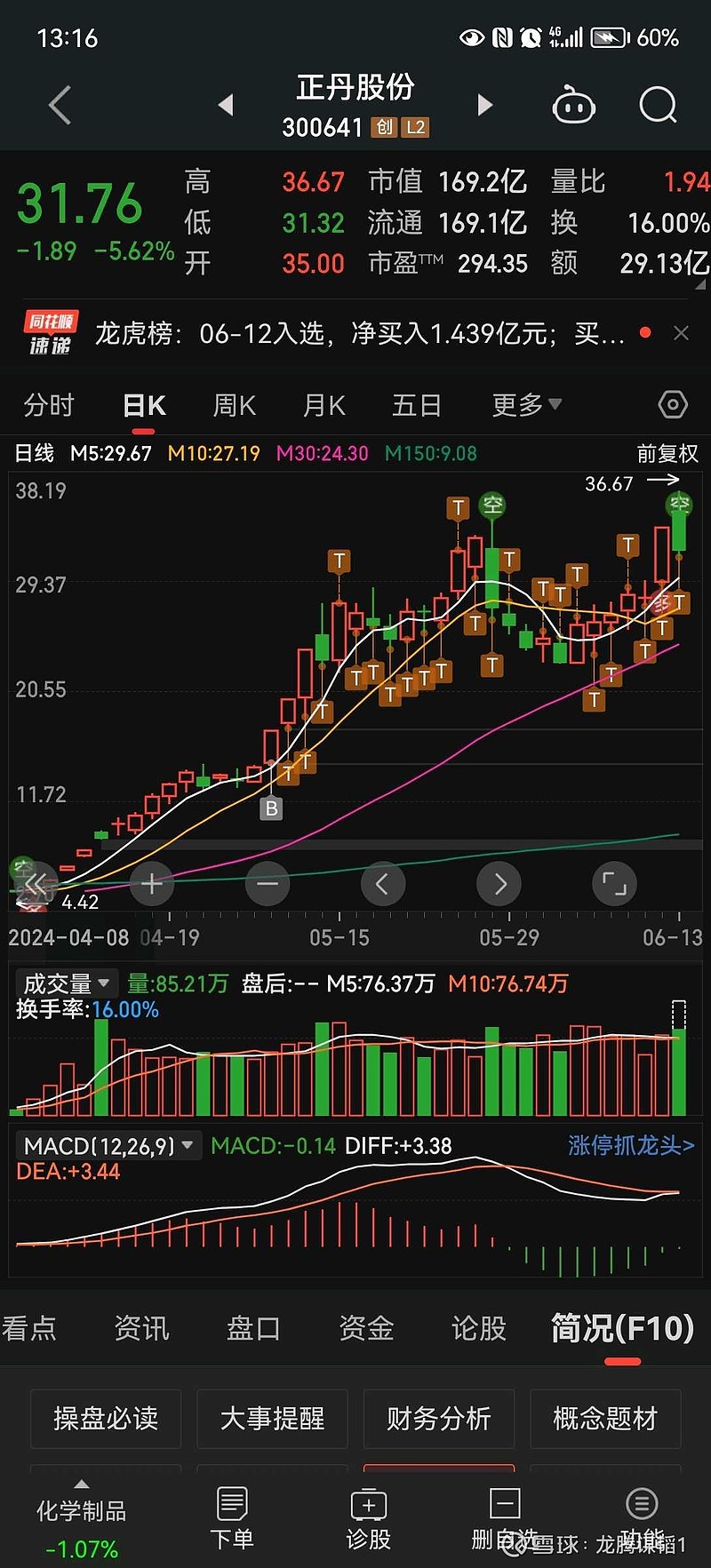

五、很多人说今天天量见天价,正丹一路走上来一路天量天价还少吗,这个就不详细说了,逻辑不硬的牛股妖股可以这么说,但是正丹的逻辑多硬阿但是自己可以去翻翻九安医疗,英科医疗,方大碳素的走势。

六、正丹因为TMA价格暴涨的原因,两三年内将净利润将大幅提升,多的不说,今年20、30亿,明年40、50亿净利润是板上钉钉的事情,只会多不会少,根据这个净利润,毛估估给个合理市值,400亿,直接打个7折,280亿,不过分吧。估值还有慢牛来了2020,但待凤等很多大神已经做过详细的论证了这里就不多说了。所以正丹现在才170亿,才那到那阿,正丹我拿了很久了,还远未到顶,未来回过来看,这些只是半山腰的风景而已!$正丹股份(SZ300641)$ $协和电子(SH605258)$