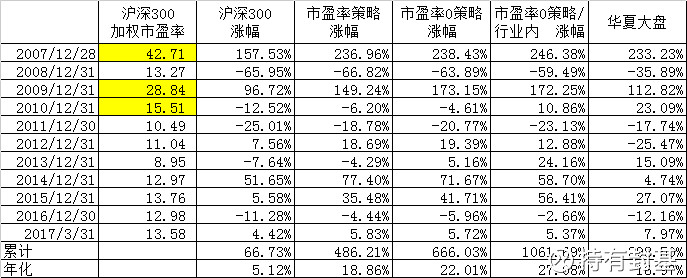

对于价值投资者而言,PE(市盈率)肯定是一个最重要的指标,它是总市值和归属母公司所有者的净利润之比。我们先看一下沪深300加权市盈率和下一年沪深300的涨幅的关系。从下表中很清楚的看到,市盈率涨到15以上,下一年基本就是大跌了。2007年年末高达42.71,2008年沪深300暴跌65.95%;2009年年末市盈率依然高达28.84,2001年沪深300下跌12.52%;到了2010年年末市盈率依然还有15.51,结果2011年依然跌了25.01%。一直跌到2013年年末跌进个位数8.95,才迎来了第二年2014年沪深300指数暴涨51.65%。直到2017年3月31日收盘,沪深300的加权市盈率为13.58,估计今年指数也不会大涨大跌了。

那么我们如果按照最低PE进行轮动呢?这里我们用果仁平台,每20个交易日轮动一次,平均持有100个PE最低的股票,剔除日成交额1000万以下以及涨跌停的股票,每次单向操作费用成本0.2%。结果10多年年化收益率18.86%,跑赢沪深300指数同期年化收益率5.12%。

我们知道PE中的净利润是最近四个季度的合计,如果我们用最近一个季度的净利润替代四个季度的合计,结果会如何呢?这里用PE0来代表最近一个季度的净利润相对的市盈率,通过回测,同期年化收益率高达22.01%,跑赢的四个季度净利润对应的PE策略,其原因估计还是市场对最新净利润的反映比四个季度的合计更加有效。

我们再进一步优化这个策略,我们知道每个行业对PE的市场定价是不同的,目前最低的是银行,如果我们分行业对最低PE进行轮动,会出现什么情况呢?具体的说,就是在每个行业里对PE0进行排序,每个行业的最低PE再进行排序。同口径回测结果是同期的年化收益率高达27.08%,超过了10年10倍,而同期最好的基金华夏大盘的年化收益率仅仅为16.97%。

从这个例子中我们可以看到,量化投资并不是和价值投资对立的,经过量化投资的详细回算分析,会更加坚定的去执行价值投资的策略。