很多专家都说基金要长期投资,很多基民这几年的业绩给他们产生了强烈的逆反心理。这几年市场下跌,基金的表现整体也不会好,如果看沪深300指数,已经从2021年开始连跌3年,今年虽然是上涨的,但截止到6月21日也只有上涨了1.88%,这点涨幅能不能保持到年底还难说。那么从更长的时间来看,比如5年、10年、20年,公募基金到底能不能长期投资?

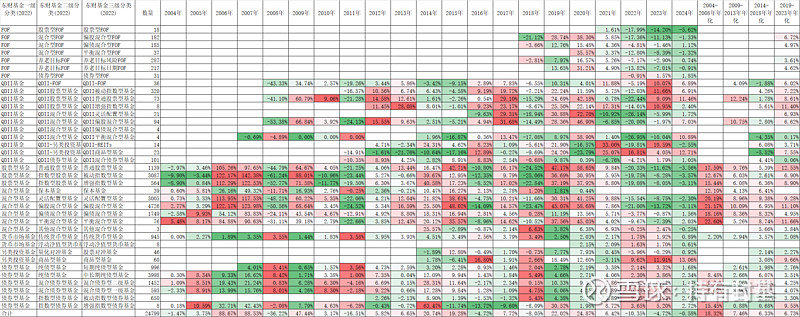

为了更加全面的反映公募基金的长期表现,我从choice里导出了历史上所有的公募基金一共24799只,其中3148只已经退市,退市比例为12.69%,如果当年数据不足一年的剔除,统计截止日为2024年6月21日。最后4列分别是2004-2008年、2009-2013年、2014-2018年、2019-2023年五年一个周期的年化收益率:

我们看数量最多的种类:偏股混合型,一共有4726只,5年一个周期的年化收益率分别是21.17%、10.09%、6.95%、11.10%。并没有出现亏损的现象。在混合基金中表现相对最差的偏债混合型基金,5年一个周期的年化收益率18.16%、8.36%、8.32%、4.95%,也没出现亏损现象。股票型里相对比较弱的被动指数型基金,5年一个周期的年化收益率分别是12.67%、6.03%、2.61%、6.90%,也没出现亏损的现象。

即使你最不幸从2018年年初开始入市,买了被动指数型,经过5年后平均也有14.05%的收益率,年化是2.66%,和货币基金差不多。

但现在关键是很多新基民是从2021年年底2022年年初入市的,如果按照最差的被动指数型的平均值计算,2年半累计亏损了29.02%,将近30%的真金白银烟飞灰灭了。而且这部分新基民占了一个相当大的比例。

那么有人会问了,历史上有没有买入后超过5年还是亏损的?实事求是说,还真的有,我们还是看表现相对最差的被动指数型来看,如果你在2007年年底2008年年初买入,那么要到2020年年底,才平均有5.78%的收益,这还是累计收益,不是年化收益,但如果你这个时候还是不止盈,一直坚持到今天,那么你16年半的坚持只换来的是亏损20.46%!

所以对于2021年年底入市的基民来说,如果看历史的数据,5年解套的概率不小。但历史上也有从2008年开始入市基金16年半亏损20%的数据。

但我们要知道,2008年的大熊市,是因为2006年2007年连续2年历史上最大牛市吹出的泡沐的结果。将来这种情况会非常少。但同样将来像2006、2007年这样的大牛市的概率也非常小。中国经济高速发展了40多年,还要保持像过去那样的高速发展,可能性也不大。

所以数据告诉我们,对普通基民来说,不是一句基金要长期投资就能解决问题的,逢低进入是王道。但可惜的是绝大部分普通基民都是追涨杀跌的,被套后被迫“长期投资”。

对绝大部分普通基民来说,如果你没有择时能力的话,还不如选一些“含债量”高的品种。比如就像上面这个最恶劣的例子里,从2008年年初买入被动指数型基金,到今天16年半还平均亏损20%。如果换个品种,比如偏债混合型基金,那么2008年起5年平均累计是4.19%,已经是不亏了。或者换成混合债券型二级基金,从2008年起累计的收益是16.47%。表现更好了,这还是从最不幸的2008年年初开始买入基金的,其他年份的表现肯定还会更好。

综上所述,基金投资不能用一句“长期投资”来回答。如果是权益类的,或者说含权类高的品种,除非你在底部进入,一旦像在2008年年初这样的高点进入,16年半都无法解套。普通人如果不懂投资的话又要长期投资,还不如买一些含债量高或者说含权量低的品种,或者自己配置一部分债券基金。只是到了牛市你不要眼热别人的收益。但人性往往很难做到,所以七输二平一赢成为普遍规律。