我们知道平时我们常见的指数,都是不含分红的价格指数,从上证指数、沪深300、中证500到中证红利,所以每天开盘前很多指数没开盘就跌了,这就是因为当天这个指数的成分股有分红。除了价格指数外,还有对应的含分红的全收益指数,只不过这个指数是要收费的,所以也不常见。

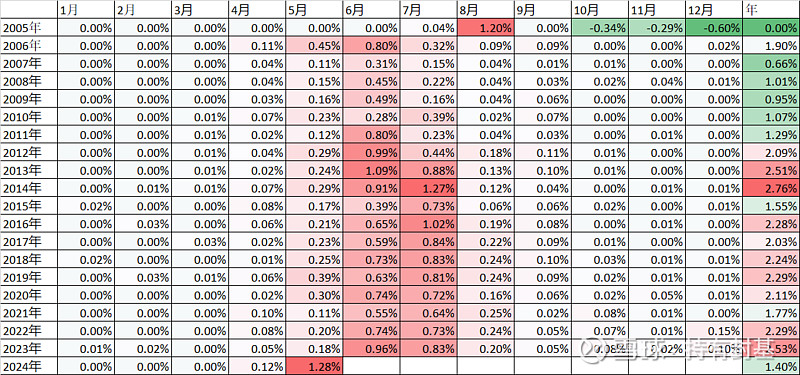

过去因为分红少,两者差异不是太大,但随着新一届管理层大力提倡分红回报,两者的差异越来越大,甚至出现一个悖论:分红越多的指数,影响越大。我们先来看看最常见的沪深300指数和全收益指数每个月涨幅的差,注意这里的差不是简单的把两者相减,而是=(1+全收益指数月涨幅)/(1+价格指数月涨幅)-1:

从沪深300的差异可以看到,差异最大的月份是5、6、7这三个月,是因为绝大多数分红都发生在年报公布后,月最大差异发生在今年5月,两者月涨幅差了1.28%,值得注意的是这个月还有5个交易日,所以可以确定的是5月份的分红是创历史记录的。

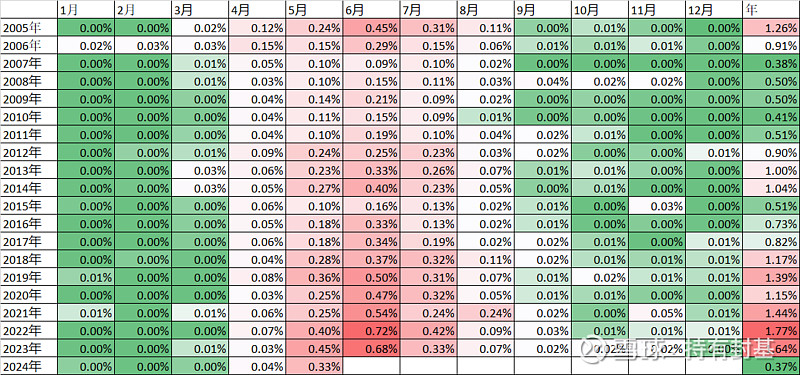

我们再来看看中证500的情况:

虽然中证500差异最大的月份也是发生在5、6、7这三个月,但和沪深300指数相比,显然要差很多。

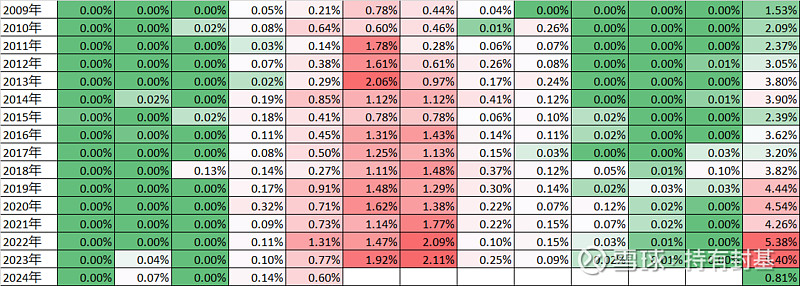

既然是分红导致的影响,那么再让我们来看看中证红利指数的差异:

中证红利指数的差异最大的3个月也是发生在5、6、7三个月,但影响更大。影响最大的一个月是发生在2023年的7月,中证红利的价格指数当月上涨了4.06%,而全收益指数当月上涨了6.26%,差了(1+6.26%)/(1+4.06%)-1=2.11%,影响还是比较大的。

2022年中证红利指数跌了5.45%,但中证红利的全收益指数只有微跌了0.37%,两者差了5.38%。分红的影响越来越大。

即使最被人诟病的上证指数,也有对应的全收益指数,周五收盘上证指数跌破3100,为3088.87,其实它的全收益指数也到了3343.13,如果从1990年12月19日的100点开始算起,33年多平均年化10.81%,如果是全收益指数,那么对应的年化是11.07%,每年差0.24%。

当然上证指数的33年和沪深300等指数的18年不能类别,前期就根本没分过什么红,因为我用的choice中上证指数全收益的前期年份的数据缺失,无法做同期比较,这个指数确实不行。

分红回报股东将来肯定是越来越多的,对指数的影响也会越来越大,特别是5、6、7三个月在红利类指数中的影响更大,值得我们在投资中关注这个问题。