仅仅调整了一天,今天绝大部分指数和个股都上涨了。

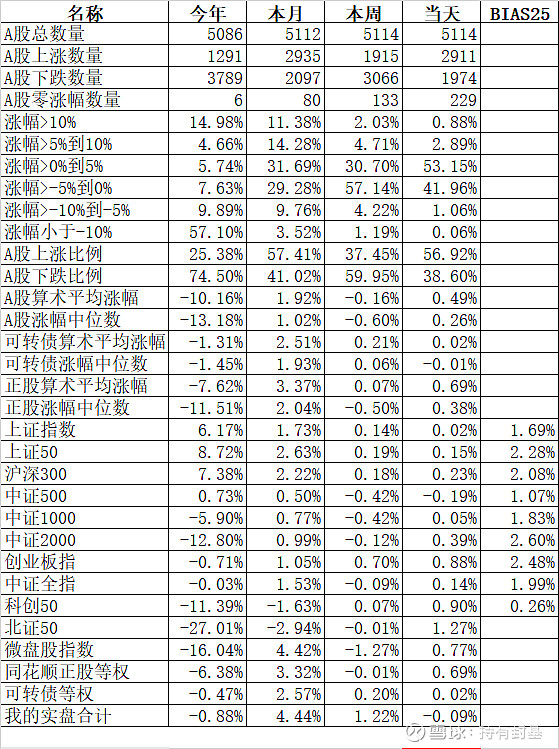

主流宽基指数中领涨的北证50涨1.27%、科创50涨0.90%,唯一下跌的中证500跌0.19%。

申万一级行业指数中领涨的电力设备涨2.72%、房地产涨1.33%、建筑装饰涨1.08%;领跌的家用电器跌1.10%、食品饮料跌0.76%、有色金属跌0.74%。房地产歇了2天又开始领涨了。

2911只个股上涨、1974只个股下跌,涨幅中位数0.26%。

昨天沪股通净买入3.35亿、深股通净卖出23.02亿,北向资金合计净卖出19.67亿。

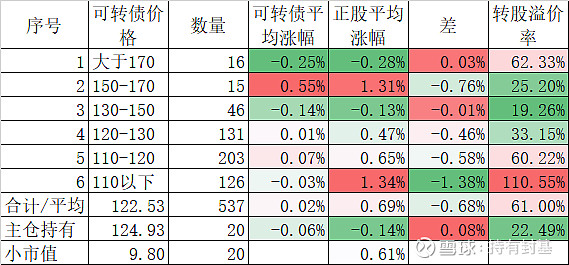

537只可转债平均上涨0.02%,对应正股平均上涨0.69%;我的主仓20只可转债平均下跌0.06%,对应正股平均下跌0.14%,账户合计实际下跌0.09%。

账户这几天连续大幅度跑赢可转债等权指数后,今天略微跑输了点也正常。早上一开盘开能转债大涨6.12%,我以138.5元的平均价格卖出了一小部分,再想卖已经跌了很多了。开能转债收盘只有131.02元了,我以134.16元的平均价格再次买入,虽然后来又跌了3元多,但比我卖出价已经低了4元多了。

今天有两个30年的特别国债上市了,沪市是24特国01(019742),深市是特国2401(102267),都是票面利息2.57%,每半年付一次,就是一张付1.285元利息。到上午收盘,沪市的24特国01价格上涨到124.999元,因为涨幅过大,被特别停牌到15:27。最终收盘在101.316元。

因为这两只国债今天刚刚上市,集思录等专业网站还没有相关数据,我们用xirr函数计算一下这两只国债30年的YTM(到期收益率)。

30年中每半年的现金流是1.285元,到期也就是2054年5月20日的现金流是101.285元,通过xirr函数可以计算出,沪市的这只30年国债,当你今天用124.999元买入的,TYM只有1.53%,收盘跌到101.316元,对应的YTM是2.52%。另外一只深市的30年国债(102267),最高价123元,对应的YTM是1.61%;收盘119.7002元,对应的YTM是1.73%。

我们再来对比一下现存市场接近30年的国债的YTM,比如说22国债24(019689),还有28.45年,票面利息是3.12%,目前的ytm是2.64%。23国债09(019702),还有28.92年,票面利息是3.19%,目前的ytm是2.62%。都是流动性非常好的国债,如果按照收盘价对比,沪市的019742的YTM是2.52%还算合理,但深市的102267的1.73%,价格肯定还要下跌。

为什么沪市的这只国债到收盘快速的下跌到比较合理的价格,而深市的这只国债还高高在上呢?看看成交额就知道了,沪市这只国债今天成交了7586万,而深市的这只国债才成交了415.4万,相差了一个数量级都不止。多交易几天,深市的这只国债价格肯定会跌下来的。

做债券投资可以不懂高等数学,但至少要会查YTM,查不到自己要会算,既不会查又不会算,只看K线就买入了,我断定今天高价买这两个国债的都是不懂TYM的小散,面对这样的YTM,机构只可能卖出不可能买入的。这就是我昨天文章里说的数学的力量。