上海的特质如果用最简单的一个词来描述,就是海纳百川。作为一个在上海浸润了60多年的老上海人来说,这种风格也体现在我的投资中,17年多来,投资过封闭基金、纯债、分级A、可转债,就是股票,也用过小市值策略、成长策略、价值策略等很多策略。今天就来详细说说红利低波。

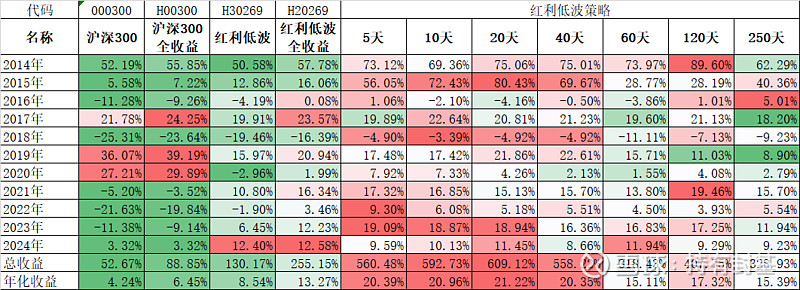

中证红利低波动指数(H30269),是50只成分股组成的指数,按照股息率加权,然后加上过去3年连续现金分红且每年的税后现金股息率均大于0;过去一年内均总市值排名在前80%;过去一年内日成交金额排名在前80%。

指数要考虑的一个很大的问题是流动性,所以策略在容量不是太小的前提下,不用考虑这些问题可能会获得更好的结果。利用果仁网回测了红利低波策略和沪深300、红利低波以及全收益指数的对比:

数据截止到2024年3月8日,10多年来红利低波指数的年化收益率是8.54%,沪深300指数是4.24%。但这两个指数都是不含分红的价格指数,如果看含分红的全收益指数,那么红利低波指数的年化高达13.27%,而沪深300的年化收益率只有6.45%,也就是说分红对沪深300指数的贡献每年只有2%多,而对红利低波的贡献每年将近5%,差异那么大的原因是因为红利低波指数的成分股分红贡献大。

红利低波策略是我用果仁网获得的数据,其中的天数是对应的轮动交易日,从年化收益率看,5天(一周)轮动一次到40天(两月)轮动一次的年化收益率基本在20天左右,到了60天(3个月)轮动一次后收益率显著下降。这和可转债的轮动还是有差异的,可转债的多因子轮动策略是非常明显的轮动的越快越好,最好是每天轮动。这背后的原因也是非常容易解释,红利低波策略用的是低波动因子,而可转债的多因子策略用的是高波动因子。

当然红利低波策略收益率超过红利低波指数,其中有一个原因是策略是最新修正的,免不了会有过度拟合的嫌疑。但用了红利低波策略还有一个好处就是如果是几十万的小账户,那么直接买了股票后的打新还能增厚。

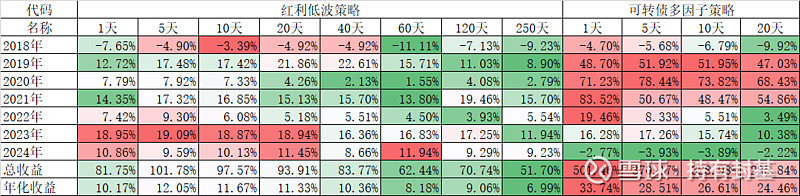

红利低波和可转债策略的对比如下:

从收益率对比来看,长期的表现肯定是可转债要远远好于红利低波,但今年是红利低波胜出。过去的数据只能是参考,重要的是将来。其实不管红利低波还是可转债多因子,从2021年到2023年连续3年度是大幅度跑赢沪深300指数。背后的原因我可以这样解释:因为沪深300指数代表大票,在主力大票表现欠佳的时候,资金一部分扎堆在更加保守的红利低波股票,一部分扎堆在小票,从而导致可转债表现相对出色。

那么,如果未来大盘表现非常好,资金将关注前三年下跌最多的大票的成长股,不管是红利低波策略还是可转债多因子轮动都可能相对弱。但这样的情况会出现吗?当然我这里说的是 如果出现2019、2020年这样级别的上涨,红利低波和可转债只不过相对弱一些,并不是说反而下跌。

如果市场有相对温和的反弹,比如到年底上证指数站上3300点,那么不管红利低波还是可转债轮动都可能有机会。但相对来说还是可转债的机会会更多一点。

当然还有一种可能是整个市场都下跌,这样红利低波的抗跌性可能好于可转债轮动。

还有一个比较点是红利低波的操作没有可转债那么频繁,对我年纪大的人来说可能比较合适。

总之今年没有像3年前换策略那么决断。不管是红利低波还是可转债,都已经走强了3年了,现在有没有可能是在一个高点?当然可转债从今年第一天开始已经调整了2个多月了,未来是否会再下跌?

3年前的切换确实是非常成功,那也是事后才知道的,里面也有很大的运气成份。今年又走到一个十字路口。期待好运。期待可转债好运!期待红利低波好运!期待大票小票所有票都走好运!