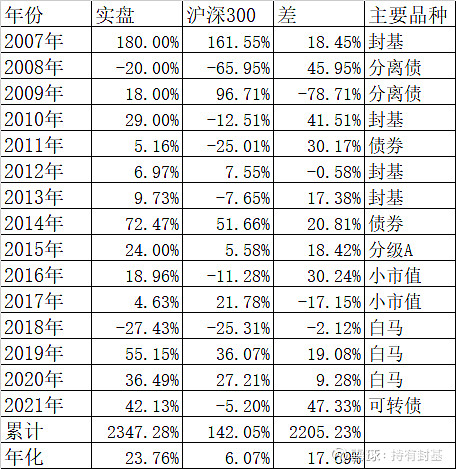

2021年过去了,照例我们要总结一下。2021年的行情,打了很多专家大V的脸,首先上证指数事不过三魔咒被打破了,今年上证指数虽然只有涨了4.80%,但毕竟连涨了3年。最打脸的是2021年的大白马,年初的时候不少专家大V说好赛道不讲估值,春节前也真的一路高歌猛进。就是春节后大白马像吃了泻药一样。

说实话,我自己也免不了受这种观点的影响。年初的时候绝大部分都是大白马,第二仓位是像苏宁债等Q债,还有一些可转债和封基。春节后账户像吃了泻药一样下滑,好在前面赚的多,而且当时Q债反弹,所以基本没跌到负数,但节前的20%的收益率也基本跌没了。

其实你说延续了好几年的大白马行情,会没有人想到这个问题吗?当然不会。很多人在2019年、2020年就不断的提出大白马行情要崩盘了,但偏偏这些预测一次次被打脸。越是这样,白马行情的时间一长,不仅仅透支了未来的估值,而且还透支了人们对白马的认知。风险是涨出来的,终于在春节后爆发了。

这个现象还有一个名词叫成功路径依赖,就是说过去成功的方法,随着不断的成功被不断的强化,以致于到最后反面的声音听不见,反面的现象看不见。甚至还有人被套了以价值投资自居来为自己辩解。

其实我自己在投资15年历史上,跑输沪深300最多的2年,都是因为前一年太成功,导致了下一年的成功路径依赖,最后严重跑输的。2008年大熊市因为基本满仓分离债,所以跌的很少,大幅度跑赢了沪深300指数,到了2009年还是坚持原来的策略,连轰轰烈烈的4万亿行情来了都视而不见,虽然当年靠分离债也取得了18%的收益率,但和当年沪深300指数96.71%的涨幅相比,严重跑输。

第二次失败的成功路径依赖,发生在2017年,因为在2016年沪深300下跌了11.28%时,我靠小市值策略取得了18.96%的收益率,所以到了2017年,还继续延用小市值策略,结果那一年因为刘士余打击壳资源,大白马开始爆发,小市值一蹶不振,导致当年跑输了17.15%。

历史上两次犯了类似的错误,岂能再犯第三次?一直到2021年的4、5月份,当时白马趋势已经形成了,我翻番考虑要换赛道,但当时我有一小部分可转债用的双低策略在年初表现也不是很好。所以当时潜心研究可转债的策略,经过了1个多月的翻番回测,找了无数个bug,最终找到了这个多因子策略,历史表现当然非常好,按照这个策略2021年年初大跌的时候可以不跌,2018年可以不亏损,从2018年年初开始保守的年化收益率可以到70%以上,从7月份开始用小账户试验开始,一直到大账户重仓这个策略的多种变型,最终取得了全年42.13%的收益率,其实上半年结束的时候我才8%的收益率,全年的绝大部分收益都时来自下半年的可转债。

当时大仓位换品种的主要原因就是比较了大白马和可转债未来的涨幅,以茅台为例,我清仓的平均价格在2000元左右,再要涨回到2600元,要涨30%,基本上时不可能的,而我判断因为可转债的这个策略年化高达70%以上,所以卖出茅台换可转债是值得的。我的观点就是不能简单的看单一茅台的价值,我曾经说过我卖出茅台的标准是能用正常的零售价买到茅台,这个观点只是孤立的看茅台,如果全市场比较,有个品种未来半年里的涨幅要远远高于茅台,即使今天茅台涨回到2600,我2000卖出依然值得的,因为我的账户总额因为可转债的大涨而超过了茅台2600的水平了。从我下面的所有账户合计也能看出来,在上半年的最高峰茅台2600的时候我的账户收益率最高大概在20%左右,今天茅台才2000多,我的账户收益率已经超过42%了。

所以我觉得我的用全市场的宽度替代深度,个股不深研甚至很少看财报的策略,15年来也算是一种比较另类的成功方法。

很多人在问我2022年怎么看,还是否继续看好可转债。我思考了很久,依然不敢做出判断。虽然我目前还是重仓了可转债,但我不敢保证全年依然还是这样。2009、2017年两次成功路径依赖,可转债我不想让它变成第三次成功路径依赖的滑铁卢。虽然每年都会有专家大V对新年行情有个预测,但说实在很少有人说对的,包括我。2021年的行情又有几个人说对呢?即使有人偶然说对了,你敢保证下一年继续说对吗?做投资时间越长,越对市场保持敬畏之感。我宁可像今年那样,先跟着大趋势走,到行情彻底改变了,回吐一点可转债的利润,再换其他在当时最值得投资的赛道。