大家知道定投是一个最常见的普通人的投资理财的方法,为此我还专门写了一本新书《聪明的定投》来讨论定投中遇到的各种问题,今天我们再来讨论一种用乖离率来更好的定投的方法。

首先我们介绍一下什么叫乖离率(BIAS),要明白什么叫乖离率,首先要知道什么叫移动平均线(MA),N日的MA=N日收盘价总和/N,也就是N日收盘价的算术平均值。那么乖离率(BIAS)=(当日收盘价-N日的MA)/N日的MA*100%,乖离率代表的数字其实就是当天的收盘价偏离均线的程度,乖离率的范围在-100%到100%之间。一般来说,乖离率过大,将来容易回归均线。就像我在很多年前对乖离率做过的16字总结:“强者恒强,弱者恒弱,过强转弱,过弱转强”,如果我们相信中国股市长期是向上的(这个长期至少用年作为单位),那么乖离过大可以作为定投的一个因子,在正乖离过大时我们卖出,正乖离越大卖出越多;在负乖离过大时我们买入,负乖离越大买入越多。

关于定投标的,我们选择的是代表中国主流企业的沪深300指数基金,——华泰柏瑞沪深300ETF(交易代码510300),一则这是当前市场上规模最大的沪深300指数基金,按二季报的数据,基金规模高达364.68亿元。二来这只产品的交投活跃、流动性极好,不仅日均成交金额在300ETF中遥遥领先,而且还能做到跟踪误差小于0.03%(数据来源:天天基金网)。要知道,好的流动性对于ETF尤为可贵,不仅有利于大资金方便进出,也有利于小资金获得更公允的二级市场价格,即使我们日成交上千万都对该基金的冲击影响不大,是我们操作的一个比较好的标的。

具体做法如下:我们假定最普通的定投,每月定投1000元,每次在一个月的最后一个交易日的收盘价定投买入。那么如果按照乖离率定投,乖离率为正时我们会少投或者卖出,乖离率为负时我们会多投。

我们设立了两个变量因子:

MA的天数N,

乖离率倍数T,我们假定平时定投1000元,bias=-10%,T=10,那么需要增加-T*-10%*1000=1000元,也就是说当月不是定投1000元,而是需要定投2000元。反之,如果bias=20%,T=10,那么需要增加-T*20%*1000=-2000元,当月需要定投值=-2000+1000=-1000元,也就是说当月定投需要卖出1000元而不是买入1000元

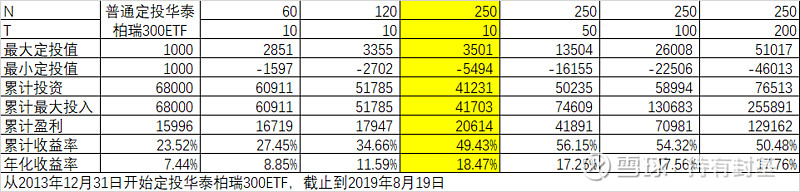

我们先固定T=10,N=60,120,250,我们通过下表的回测可以看到,随着均线日从60天到250天的增加,定投的收益率从27.09%上升到49.43%,年化收益率从8.85%上升到18.47%,同时累计的最大投资总额从60911元反而下降到41703元,而盈利从16719元上升到20614元。

我们再把乖离率倍数T从10倍不断增加到200倍,累计最大投入从41207元增加到255891元,但盈利从20614元一下子增加到129162元,收益率从49.43%微幅提高到50.48%,但年化收益率不升反降,从18.47%下跌到17.76%,放大倍数增加并没带来收益率的增加。

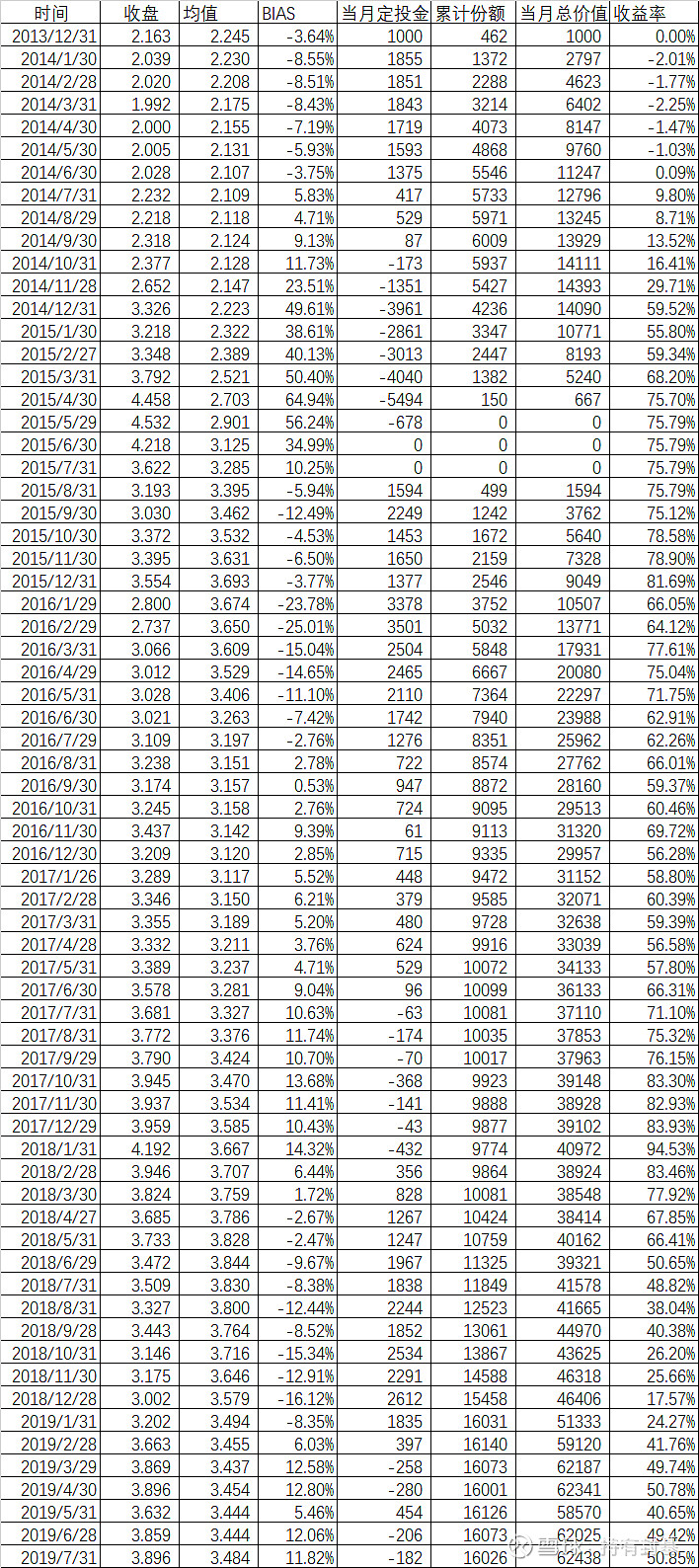

为了让大家看的更加仔细,我们列出了2013年12月到2019年7月这68个月的定投操作明细,这里的参数N=250,T=10,起始定投1000元。我们看到第一次BIAS最小值在2014年的1月份,-8.55%,当月我们定投了1855元,接下来随着bias的增加,定投金额也逐步减少,到了2015年4月,bias高达64.94%时,反而卖出了5494元,直到2015年5月全部清空,三个月后bias又变成负数,这时候定投又开始增加,一直到2016年2月份,bias又到了-25.01%这个极值,当月的定投金额又到了3501元这个极值。然后随着bias的减少而一路减少定投,直到2017年10月,bias又高达14.32%,当月我们又卖出了432元,后来bias又开始一路下滑到2018年12月的-16.12%,这个时候我们又加仓到2612元。然后随着大盘的走好,bias不断增加,我们一路减少定投。

这种逆人性的操作,说起来容易,但真正实盘还是非常难的。比如去年12月加仓定投,也只是事后才知道是一个低点,当时很多人都觉得股市深不可测,是否能按照策略坚持操作,是非常考验人性的。

一个月按照乖离率操作一次华泰柏瑞沪深300ETF(当然也可以改成一周一次),回测表明历史上5年多能获得普通定投2倍以上的收益,是不是值得试一试?