一、一枝独秀的中国平安

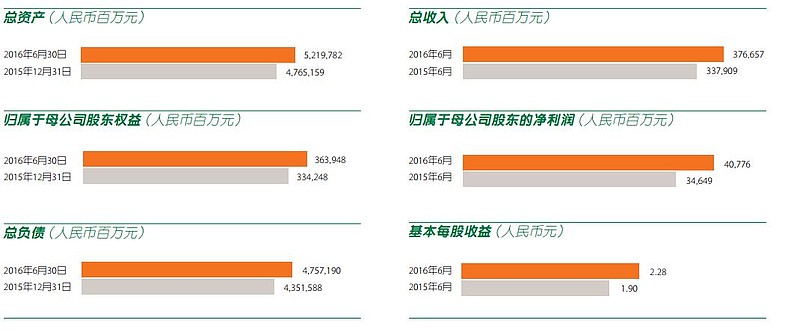

不出所料,$中国平安(SH601318)$ 上半年净利润407亿元,同比增长17.7%。

这份成绩单如何呢?人比人得死,货比货得扔,让我们看一看同侪的业绩:

中国人寿预计2016年中期净利润较2015年同期减少65%至70%,上年同期净利润为314亿元。

中国太保预计2016年中期净利润较2015年同期减少46%左右,上半年同期净利润112亿元。

新华保险预计2016年中期净利润较2015年同期减少50%左右,上年同期净利润为67亿元。

中国太平预计2016年中期净利润较2015年同期减少45-50%左右,上年同期净利润为58亿港元。

为什么保险业普遍业绩不佳?很简单,去年上半年是牛市,投资收益导致基数太高,今年上半年熔断之灾股市跌了17%,债市又频频爆雷,保险业自然难以幸免。还有一个原因就是无风险利率下降,国债收益率曲线下行,导致调整准备金折现率假设,减少了税前利润。

保险业哀鸿遍野,然而平安不是保险,平安就是平安。

二、利润含金量无需阴谋论

1)平滑利润。2015年中期,平安在牛市中大约隐藏了100多亿利润,通过调低折现率假设,提取准备金增加,今年中报提的少了。去年牛市隐藏利润,做低基数,今年熊市释放利润,平滑业绩曲线。平安在努力逆周期管理,树立平流稳进的弱周期形象。当然,平安的综合金融模式也使得其与纯保险业相比业绩更为稳健。老毛君(WX号:mao-talk)的看法是:逆周期管理+综合金融+大类资产配置,平安已从传统强周期公司脱敏,具备了一种穿越牛熊的洪荒之力。

2)非经常性收入。互联网金融业务及其它的利润同比大幅增长,主要原因是公司确认了普惠金融重组交易(即平安海外控股转让锦联有限100%股权给陆金所控股的股权交易)的净利润94.97亿元,转让锦联获得的94.97亿的一次性非经常收入,剔除该部分之后大约同比下降9.7%。

这笔交易也不算是内部账面游戏。因为陆金所早在2014年年报中“合并财务报表的合并范围”就没了陆金所。陆金所本来是平安信托旗下的平安创新与新疆同君设立,平安持股74.91%,属绝对控股的子公司。后来平安表决权降低到49.99%,现在已经完成B轮融资,估值达到185亿美元。陆金所只是平安为大股东的一家公司,未来还要独立上市。所以这笔交易并非左手到右手的纸上富贵,互相抵冲之后,是平安集团真金白银的投资收益。

财报中写道:根据2015年8月27日签订的股份买卖协议,本集团的全资控股子公司中国平安保险海外(控股)有限公司拟将其所持有的Gem Alliance Limited(锦联有限)100%的股权转让给LufaxHolding Ltd(陆金所控股),陆金所控股向平安海外控股发行面值为19.538亿美元可转换本票作为股权转让对价。2016年第二季度,平安海外控股完成了协议要求的重组,锦联有限的控制权以及几乎所有的风险和报酬至此已转移至陆金所控股。根据会计准则规定,公司因处置股权投资丧失了对原有子公司控制,处置股权取得的对价与原合并财务报表层面享有的净资产份额的差额,计入丧失控制权当期的投资收益。本集团在中期合并财务报表中确认处置锦联有限的净投资收益为94.97亿元。

三、关键是内涵价值

保险更重要的不是利润,而是内涵价值。

1)保费增长

平安寿险业务实现规模保费2181.92亿元,新业务价值大幅提升42.7% 新增客户中35.9%来自互联网用户,代理人队伍超过百万,可以说百万雄师,兵强马壮。

2)投资能力

2016年上半年,保险资金投资组合的净投资收益同比增长47.1%,主要原因是固定收益类投资利息收入和权益投资分红收入增加。净投资收益率为5.7%,同比上升0.6个百分点。

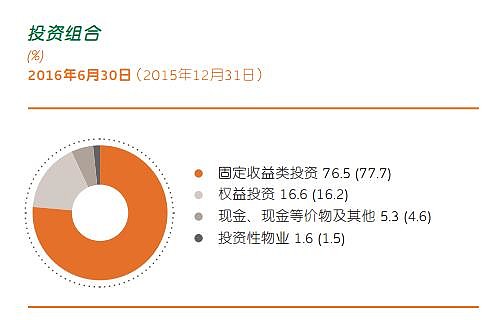

平安的资产配置非常稳,80%是固定收益类和现金类,说平安炒股不行的,没看到人家配置的主要是债啊,权益类投资实际也是跑赢大盘的,上半年的股市大跌对平安的庞大资产配置来说只是风吹衣角,股债平衡这也是避免牛熊暴涨暴跌的逆周期法宝。投的非标产品主要集中在2013 年、2014年,把握了前几年高利率的黄金时点,收益提前锁定。这些非标产品的风控,截至2016年6月30日,平安保险资金所投另类产品未出现任何信用事件。所持债权计划和信托计划外部信用评级90%以上为AAA,有担保或抵押的比例超过70%,项目现金流能够全覆盖占比超过80%,整体信用风险可控。

3)内涵价值与估值

内涵价值今年中报增加了“偿二代”下的内涵价值计算,对平安这种大险企的偿付能力充足率没有影响,未来“偿二代”标准有利于敦促保险资金投资地产和蓝筹,因为这些资产风险因子低。险资举牌可能会成为潮流。

目前的平安市值6200亿,大体相当于1倍市涵率,依然属于严重低估状态。正常给平安1.5-2倍市涵率,1万亿市值之上属于合理估值区间,即便平安利润不增长或负增长,仅靠外在市场情绪的估值修复也应当值1万亿市值。

如果等到下一轮牛市来临,保险公司会推升至3倍市涵率,五年后平安内涵价值保守估计会增长到1万亿,希望那时来一轮恰到好处的牛市,3万亿市值不是梦。这意味着平安将成为一只5年5倍股,又一记全垒打!(五年,牛市,以上假设基于牛市的乐观预期,请勿当真。不过下跌空间确实被封杀了)

四、平安其实是互联网公司

互联网布局:以金融为中心,各个生活场景串联,形成平安互联网生态圈。互联网金融,陆金所控股形成“两所一惠”战略格局;平安好车之外,收购了汽车之家;平安好医生累计为8,900万用户提供健康管理服务,据TalkingData研究数据显示,自2015年4月以来, 平安好医生APP在移动医疗应用中用户覆盖率一直稳居首位。

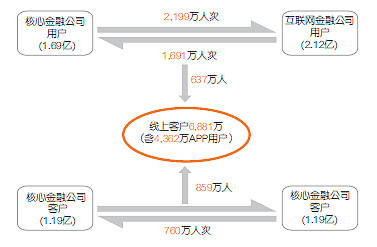

互联网用户:通过提供丰富的综合金融产品及服务,满足客户多元化需求,持续推动互联网用户与客户之间的转化,及核心金融公司之间的客户迁徙。集团互联网用户总量约2.98亿,年活跃用户量2.06亿,公司移动端累计用户量1.82亿,较年初增长70.2%。上半年新增客户1,773万,同比增长37.1%,新增客户中35.9%来自互联网用户。

最后,让我们回到平安财报的首页,印在首页的这句话是平安的新愿景:平安致力于成为国际领先的个人金融生活服务提供商。通过“综合金融+互联网”和“互联网+综合金融”的一体化架构,依托本土化优势,践行国际化标准的公司治理,本公司为近1.2亿客户和近3亿互联网用户提供保险、银行、资产管理及互联网金融产品及服务。

(