财务分析

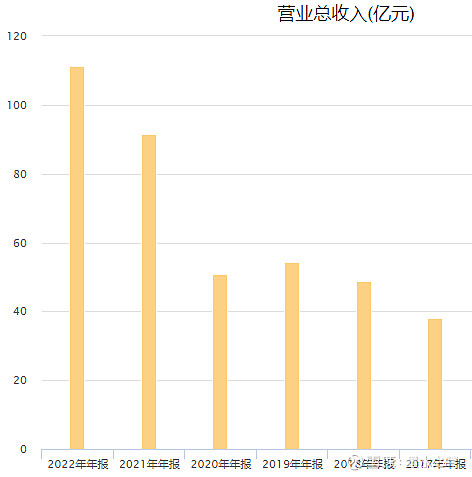

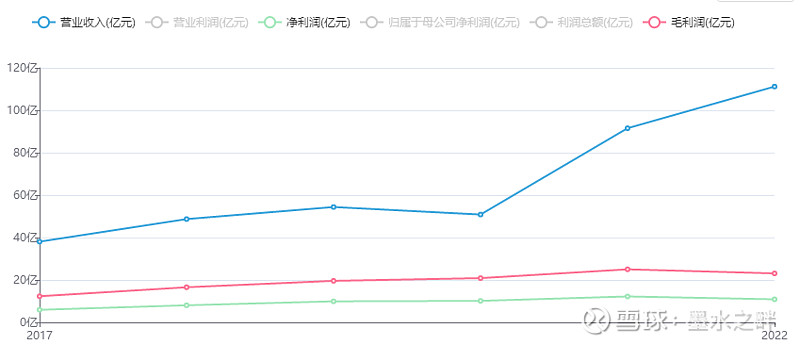

营收:2017年至2022年共6年,从38.05亿增长到111.18亿,年化增长率19.57%。

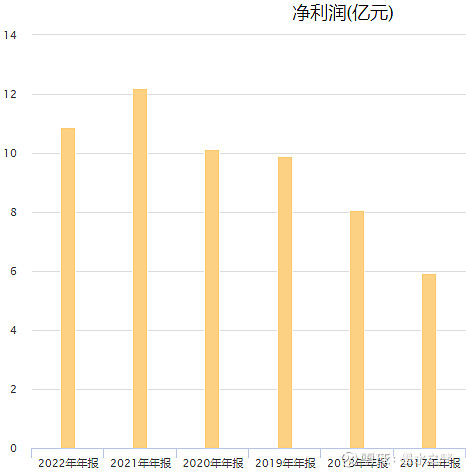

净利润:从5.92亿增长到10.87亿,6年年化增长率10.66%。

这是典型的增收不增利,见图:

市值:2017-04-27首发上市,总股本4.78亿,上市首日收盘价28.68元,市值137.09亿,市盈率30.61。2023年1月3日收盘价为14.37元,总股本10.96亿,市值157.50亿元,市值市盈率13.70倍。近6年市值增长1.15倍,归母净利增长1.84倍,市盈率下降对市值的增长起到了副作用。

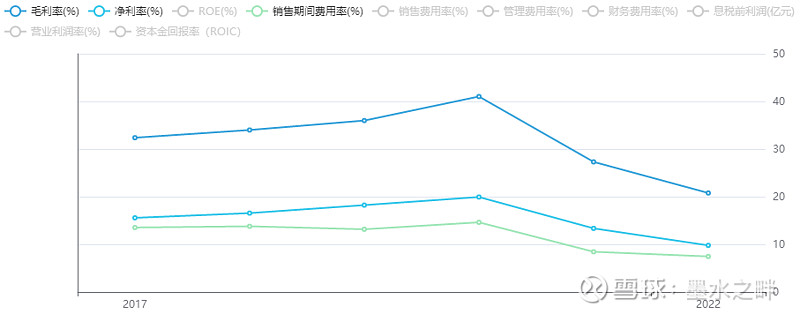

费用率:毛利率于2020年到达最高41.03%,后一直滑落到22年的20.78%。企业一直试图压缩费用率来稳定净利率。

费用率里,主要是销售费用率占大头,即企业压缩销售费用率来降低总费用率。

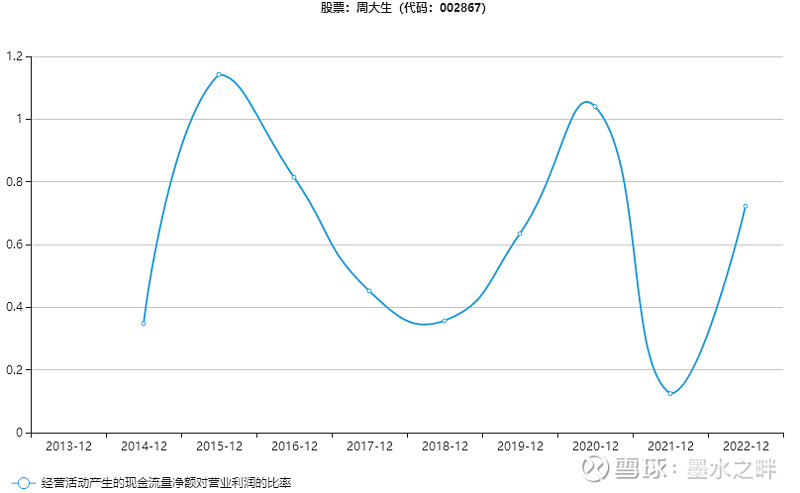

含金量:近6年营收含金量在107%左右,基本稳定。净利润含金量在72%左右,成色不足,而且波动较大。

探究原因,主要是存货和应收项目占用了资金。

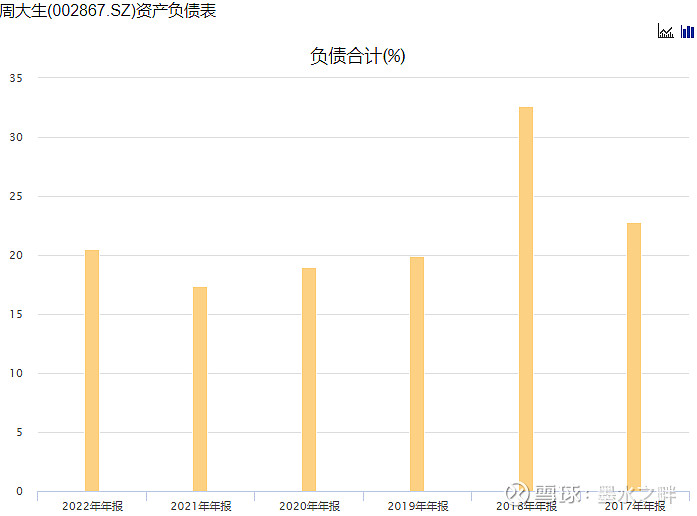

负债率:负债率一般在20%左右,近几年一直在降低。

资产负债表:

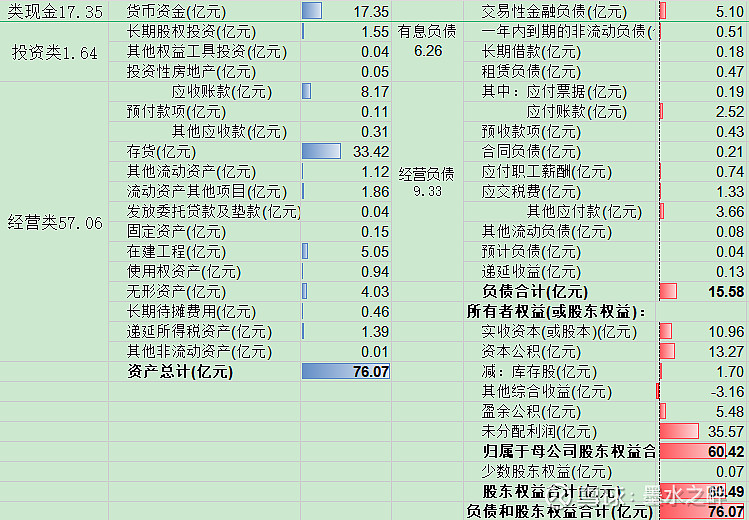

总资产76亿:类现金17.35亿(占比22.81%),投资类资产1.64亿(占比2.16%);经营类资产57.06亿(占比75.01%),公司还是聚焦于销售黄金和钻石的主业。

类现金分析:货币资金17.35亿元,收益率约1.87%,公司近几年存货和应收占比资金较多,而应付占用上游的资金下降,导致营运现金不充足。

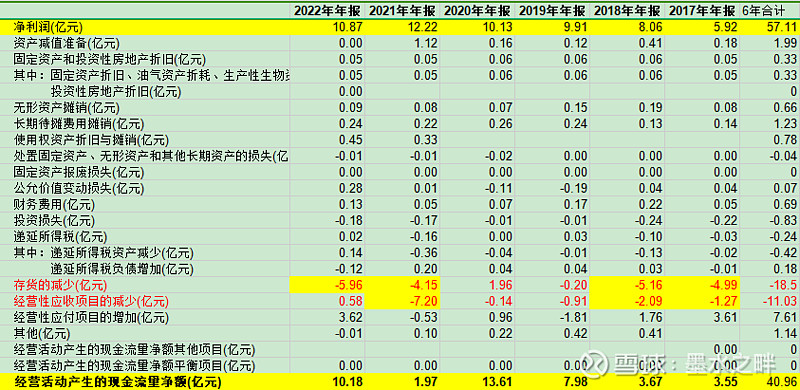

经营类分析:1.存货(33.42亿)占比43.94%,是最大的资产。其中,80%是库存商品,其中镶嵌类和黄金差不多各占一半。原材料占比17%,大部分为钻石。周转率从20年的最低1.2,上升到22年的2.9,周转提升的同时库存增加,这是零售行业的常见模式,但如果对上下游的话语权不强,很容易造成现金流紧张,而且一旦周转变慢,库存的减值压力很大。2.应收账款(8.17亿)占比10.74%。计提0.64亿准备,周转率从19年的最高69下降到22年的14.8,收款的速度越来越慢,说明加盟商销售不是很理想,现金流紧张。3.公司采用轻资产模式,固定资产+使用权资产+无形资产一共才占比6.73%。4.在建工程5个亿,占比6.64%,主要是深圳慧峰廷珠宝产业厂区项目和周和庄企业总部大厦项目。

“深圳慧峰廷珠宝产业厂区”项目的用途包括:①拟建设周大生直营管理中心总部;②新建生产制造中心,实现对产业链上下游的示范带动作用;③拟建立珠宝研发创意中心,确立周大生国际化的品牌基因;④拟建设供应链管理服务中心,建设行业领先的信息化管理系统;⑤员工宿舍及后勤保障。“周和庄总部企业大厦”即公司建设周大生总部大厦。

投资类分析:公司基本都是投资珠宝行业中的相关企业,用来加强伙伴关系或分享收益,但投后发展不乐观。其他权益工具中,公司持有恒信玺利(IDO钻石)16.6%的股份,是当年天津风创接手红杉中国名下所持股份,对价约为4.04亿元,全部亏完。另外一家钻石企业投资也全部亏完。

总负债:有息负债6.26亿,大部分是租赁负债,即公司租用的物业,有个0.18亿的10年3.6%利率长期借款;经营类负债9.33亿,应付账款逐年降低,公司对上游的话语权更弱了。

有息负债分析:2021 年以土地使用权抵押向交通银行取得人民币0.18亿的长期借款,期限为 10 年,借款利率为 3.60%,一边是7个亿的理财,一边是0.18亿的10年借款,发扬公司学雷锋做好事的高尚情操。

业务分析

行业概况:2022 年国内珠宝市场规模约为 7190 亿元,其中黄金产品市场规模约为 4100 亿元,占比57.02%;钻石产品市场规模约为 820 亿元,占比 11.40%;玉石市场规模约为 1470 亿元,占比 20.45%。珠宝首饰行业格局以线下渠道为主。国内市场大致形成以下四类:一是品牌高、渠道广的,如品牌市场占有率较高的周大福、老凤祥、周大生等大众化珠宝首饰市场领先企业;二是知名度高、渠道少、价格贵,如 Cartier、 Tiffany 等国际一线高端珠宝品牌;三是知名度低、渠道少的品牌;四是施华洛世奇、潘多拉、 APM 等定位以年轻人为主的轻奢饰品品牌。品牌势能的驱动依靠渠道规模和品牌精细化运营能力。

竞争力:品牌管理优势,连锁网络优势 ,产品优势,供应链整合优势 ,标准化优势。

产品分类:黄金为主力产品,钻石为核心产品。黄金产品销售84.68亿,占比76.17%;钻石产品销售13亿,占比11.69%。

地区分类:华东地区约28亿,占比(25.15%)最高,但毛利率只有16.90%。华北地区约22亿,占比(19.97%)第二,毛利率也不高只有17.59%。华南地区约19亿,占比(17.33%)排第三,毛利率还不错30.78%。

产品特征:1.中国相较西方更偏好黄金、黄金消费历史较长。2.产品消费特点为低频、高客单。3.黄金产品的消费场景为婚庆、投资、悦己自戴,产品同质化严重,模仿成本低,行业进入壁垒低。4.钻石产品的消费场景主要是婚庆,上游钻矿基本都在国外,需要进口,近几年人造钻石流行,动摇着行业的认知。

经营效率分析:

2022年人均创收中,周大福、周大生、老凤祥分别为348.37万港元、318.48万元、2,855.01万元。老凤祥的人效最高,周大生还是有差距。相比较而言,周大福和周大生还是靠扩店增加渠道来提高营收,各家的门店数量近几年一直在增长。

人员分析

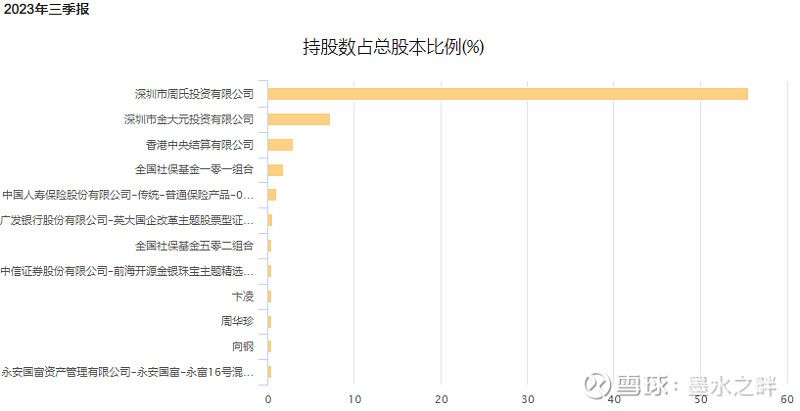

前十大股东:

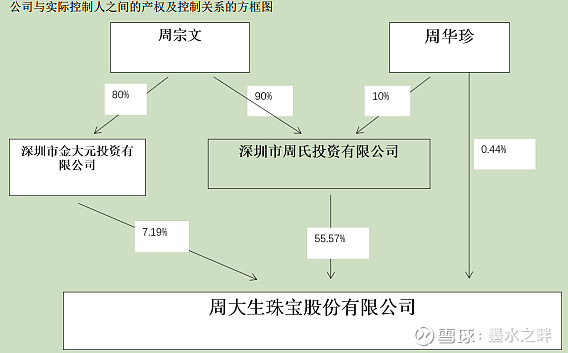

实控人:

管理层

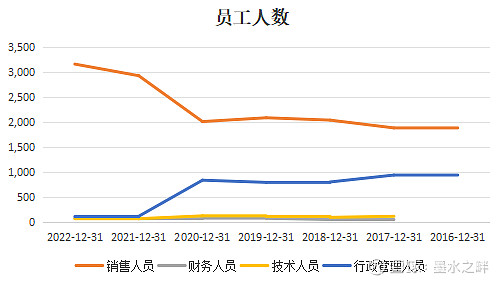

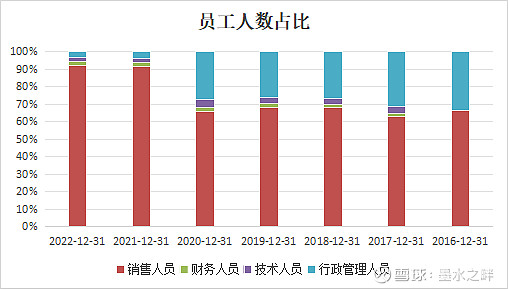

员工:

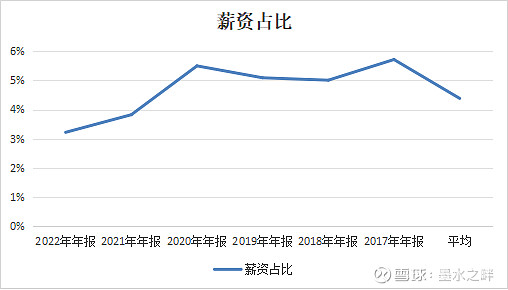

薪资占比:支付给职工以及为职工支付的现金占销售收现比例基本维持在4%左右。

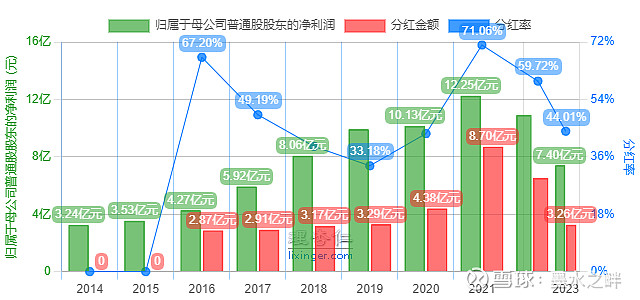

分红率

近10年累计归母净利润75.62亿,现金分红35.09亿,分红率46.40%,马马虎虎吧。比较公司的现金流并不算很强劲,需要保留现金应对存货和应收的周转。

总结:周大生基本面中规中矩,自21年省代模式和经典店转型后,逐渐走低毛利率快周转的路子,也就是通路零售商的商业模式。这种模式过于依赖企业的经营管理和产品周转能力,企业存货和应收会占用大量的现金,导致公司自由现金流下降,虽有账面利润,但都是纸上富贵,存货减值和信用坏账如高悬头顶之上的达摩克利斯之剑,让人因常年警惕而心生疲惫。另外,这个行业的天花板是海外的蒂芙尼、卡地亚等百年珠宝企业,彼等因几百年沉淀下来的历史底蕴造就了强大的品牌力。国内的珠宝企业相对来说,品牌力还是稍弱,所以业内只能辛苦的拼杀,同质化博弈严重,不是个性价比高的投资标的。$周大生(SZ002867)$