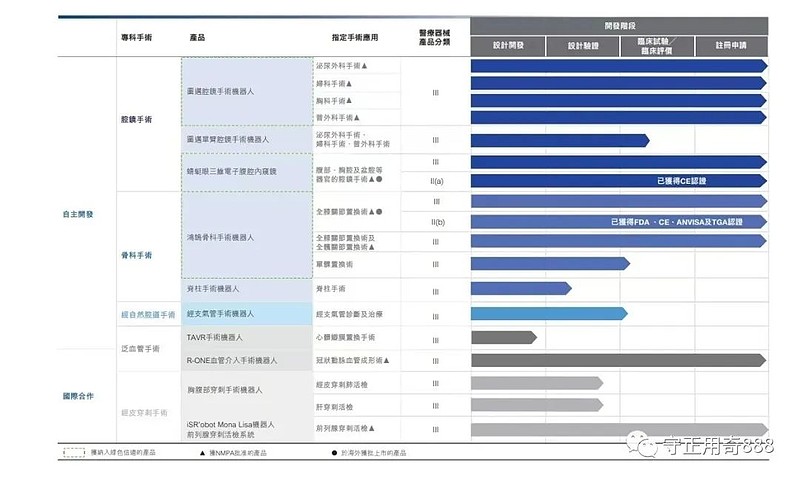

一年一度的手术机器人招采数据震撼来袭,这一年国产玩家队伍继续壮大,多科室、5G远程手术、多机一体成为潮流,上海微创机器人更是在腔镜、骨科、经皮穿刺和泛血管等4大赛道均有核心产品获批。

招投标数据概览

2023年,笔者对一年来手术机器人招投标信息进行了统计。数据显示,全国手术机器人招标公告达118个,而中标公告达122个。采购腔镜机器人数量最多的是国家卫健委国际交流与合作中心;单台采购金额最大的为长治市人民医院。

从招标数据看,腔镜、骨科和神经外科手术机器人较为热门,腔镜手术机器人预算在1000-3000万,骨科手术机器人预算在700-2000万,神经外科预算在500万左右。

从中标数据看,腔镜机器人领域达芬奇依然保持领先地位,但进口份额被国产抢占明显;骨科机器人领域,对多机一体采购较热情;神经外科外机器人格局固化,华科精准和柏惠维康商业化较成功。

腔镜手术机器人中标情况

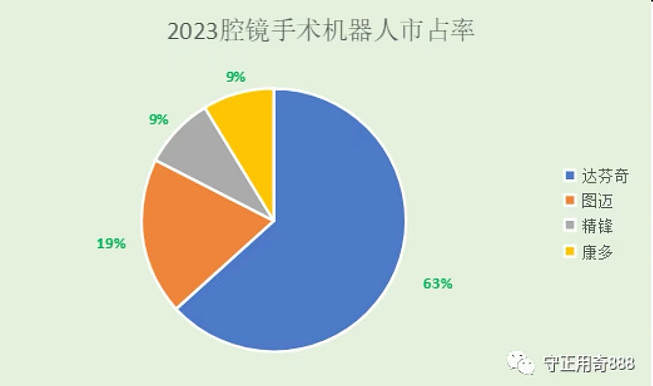

腔镜机器人领域,中标数量上与去年基本持平,去年总中标量为60台,而今年中标量为57台。达芬奇继续保持领先地位,但优势正被大幅缩小,从2022年以前的100%市占率到2022年的90%市占率,再到今年的不到65%市占率。今年达芬奇中标36台,图迈中标11台、精锋中标5台、康多中标5台,达芬奇在中国17年间装机超360台,且有两家医院已采购国产达芬奇IS4000CN,图迈自去年上市至今中标16台(不含海外),精锋和康多上市至今均中标6台。精锋中标主要集中在南方;康多中标主要在黑龙江省;而上海微创中标地域分布较为广泛;国产腔镜机器人在自身的临床医院和早期推广医院中标较多。

从中标结果看,国产厂家已突破top5医院,如上海微创把图迈带进了瑞金医院;国产中标金额首次突破2000万,如上海微创中标的新华医院金额为2200万;从中标数量统计看,国产已抢占超35%市场份额;图迈商业化较为成功,国产份额中占比超50%。

骨科手术机器人中标情况

骨科机器人领域,天智航中标16台、史赛克4台(不含未公开的民营医院)、上海微创2台(不含海外)、佗道2台、键嘉1台、骨圣元化1台、和华瑞博1台。在脊柱创伤类手术机器人领域,天智航继续保持领先;在关节手术机器人领域,天智航卖出2台一体机和2台单TKA机,紧随其后的是微创鸿鹄(不含海外),且各国产关节机器人最新中标的多为髋膝一体机。

从采购结果看,对多机一体需求较为强烈,天智航的关节、脊柱、创伤一体机上市不久就实现中标;关节类的国产髋膝一体机较受欢迎。

值得一提的是,微创鸿鹄在海外销售较顺利,订单交付突破20台(含国内),算上出海的订单,鸿鹄在关节市场市占率已遥遥领先。

从2023年手术机器人中标数据可以看出,微创医疗机器人的明星产品商业化较成功,图迈抢了一半的国产份额,鸿鹄市占率更是遥遥领先,当初投这家企业时,这些产品更是仅停留在PPT上,如今商业化在国产企业中,身位较靠前,2024已来,属于腔镜机器人的招标大年已开启,值得期待!