2022年即将过去,回首这一年,微创可圈可点:

1. 截止目前,年内已新拿三类证21款,数量上同比去年增长50%;

图1

图2

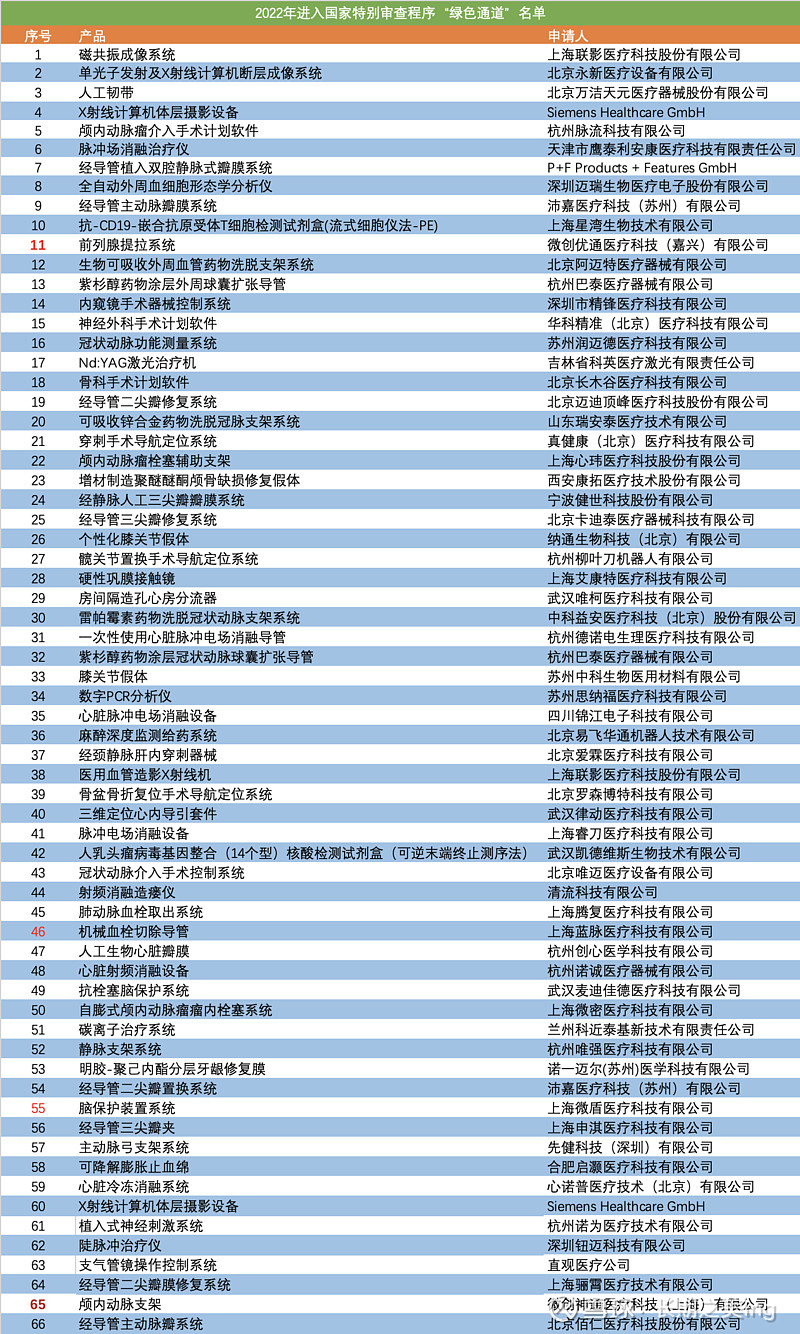

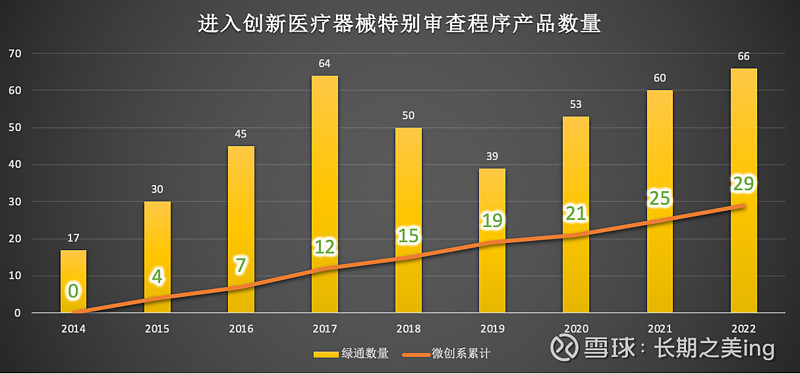

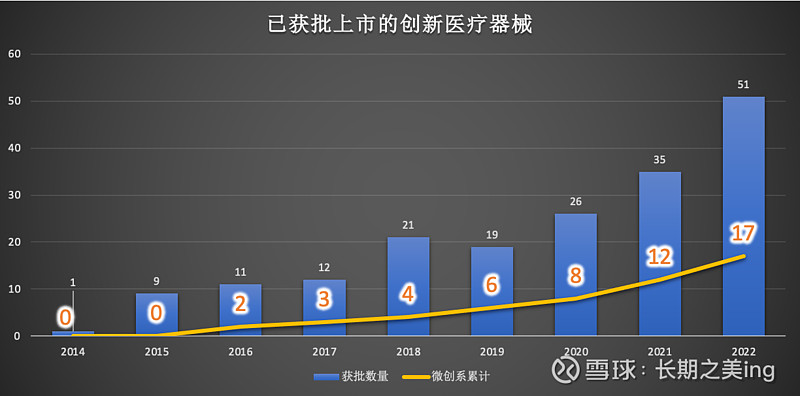

2. 截止目前,年内新进绿通4款(图3红色序号标注产品),累计29款绿通产品,连续8年在医疗器械同业中排名第一,绿通拿证5款(图1绿色背景标注产品),2022年微创系获批国家级创新医疗器械数量创历史新高;

图3

图4

图5

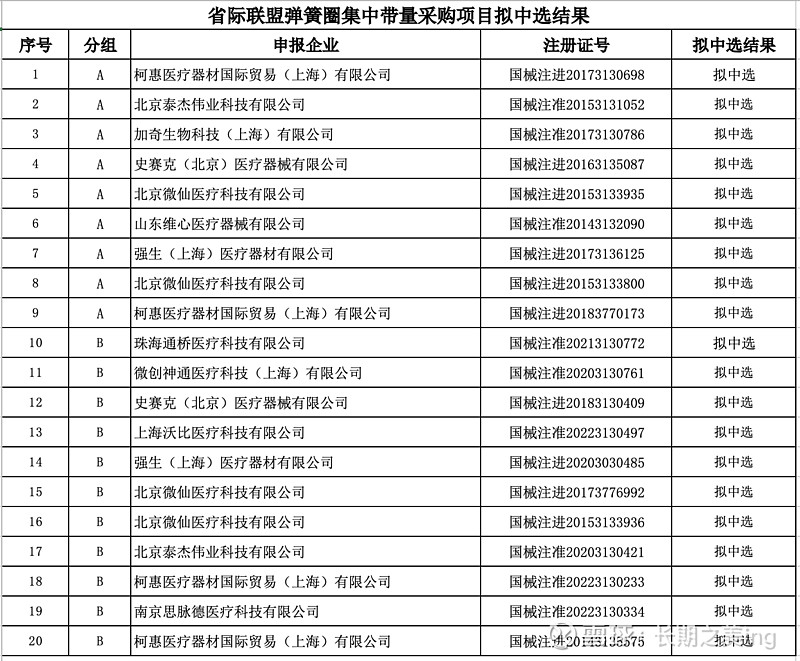

3. 这一年经历几大集采:脊柱国采、冠脉支架国采续标、福建电生理联盟采、吉林弹簧圈联盟采等,微创均顺利度过;

心脏介入电生理类医用耗材省际联盟集中带量采购中选企业名单(单件采购模式2家及以上竞价单元)

心脏介入电生理类医用耗材省际联盟集中带量采购中选企业名单(单件采购模式独家报名竞价单元及配套采购模式)

图6

图7

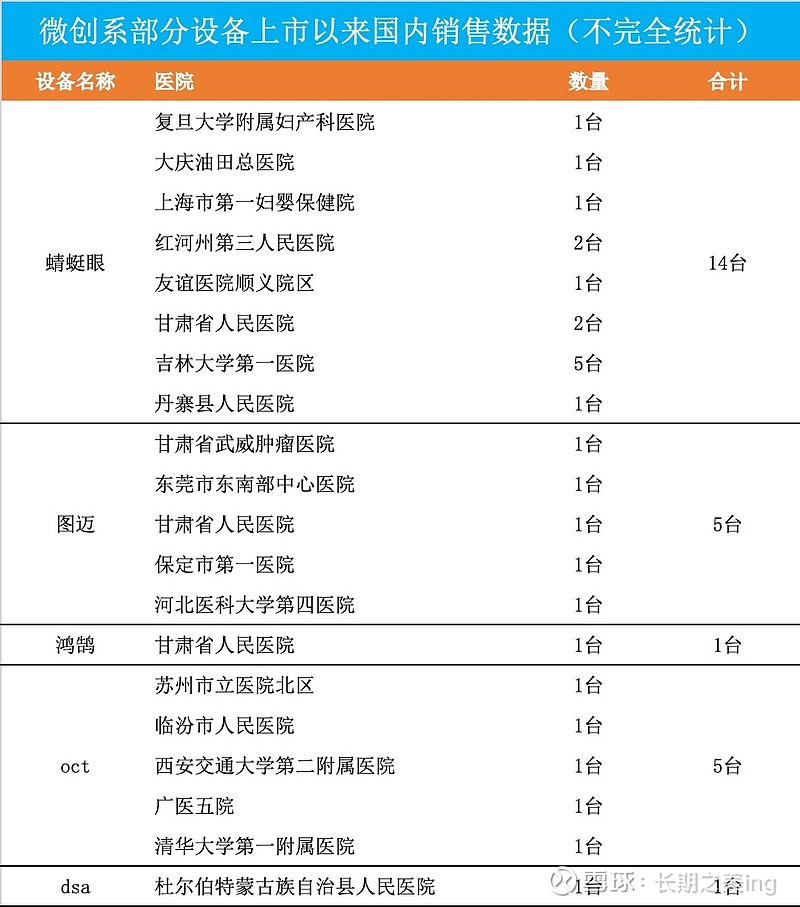

4. 截止目前,微创系设备端表现也很优异,从图8可以看出机器人的商业化潜力,图8中的中标信息均来自各大政府采购网公开信息,展示的为不完全统计数据,不代表最终销售数据;

图8

5. 产品在海外获批顺利,今年共有6款产品获得fda核准;

图9

综上:研发高投入初见成效,拿证开始放量;机器人商业化势头良好(上半年100万收入说明不了什么);冠脉产品组合越来越完整(“药可切”逐步上市),且随着份额近一步提升及支架涨价,公司正在走出冠脉支架集采阴霾。微创价值回归依靠冠脉,机器人的商业化成功将打开价值增长空间,骨科和crm的盈亏平衡将会近一步夯实价值。

看好公司从2023年起开启加速增长趋势!业绩长牛驱动股价长牛的微创终将来到!

$微创医疗(00853)$

精彩讨论

假面8882022-12-26 09:58$微创医疗(00853)$ 今年是加速拿证的一年,今年新三类证数量是国内友商平均五倍以上;设备商业化元年,机器人正式开始放量,腔内影像oct迅速做到国产第一,明年超过雅培;海外收获元年,今年首次海外营收增速超过国内,产品海外遍地开花,弹簧圈单品首年海外销售2500万以上

菲恬2022-12-26 10:062022年,是微创医疗设备销售引爆起点... ...

多谢@长期之美ing 详尽完善的统计。

微创医疗最近1个月设备销售一览;

微创医疗,目前可以卖的设备:

图迈手术机器人(泌尿外科获批,全科室1个季度内应该能获批);

鸿鹄关节手术机器人;

蜻蜓眼三维内窥镜;

蓑笠翁dsa;

阿格斯oct;

便携式ecmo

三维电生理标测系统;

冷冻消融系统;

开发临床中:

ivus;

ivus-oct融合;

dsa-oct融合;

便携式MRI;

血管介入机器人R-one;

前列腺活检机器人(蒙玛丽莎);

各种一次性软镜;

关节镜;

$微创医疗(00853)$ $微创机器人-B(02252)$

长期之美ing2022-12-26 09:51补充:鸿鹄美国也销售一台,中国台湾销售一台monalisa

平和宁境2022-12-27 21:34你看教授怎么说的,欢迎黑微创,黑的有理有据还可以发红包,如果经不起黑,那里还能重仓、长期持有吗?

一个经不起黑的公司,那也太差了,至少和优秀卓越差的太远。

太多人的看好、太简单了,简单到难以听到一点事实或比较,这样的看好,也不知道从何而来、坚持多久